02/01/2018

Vừa qua, Chính phủ tăng cường thực hiện cải cách các chính sách tài khóa về môi trường như một công cụ để tạo ra các nguồn thu phục vụ cho hoạt động liên quan đến BVMT và biến đổi khí hậu (BĐKH), đồng thời thúc đẩy việc thực hiện các mục tiêu trong Chiến lược, Kế hoạch hành động quốc gia về tăng trưởng xanh (TTX), BĐKH và các chính sách liên quan. Cải cách chính sách tài khóa xanh hướng tới TTX ở Việt Nam tập trung vào các chính sách tài chính mới, công cụ thị trường và định giá các bon.

Chính sách thuế về BVMT

Việt Nam ban hành Luật Thuế BVMT vào năm 2012 và trở thành quốc gia tiên phong cải cách hệ thống thuế BVMT ở khu vực Đông Nam Á. Thuế được áp dụng cho các loại nhiên liệu hóa dầu, than đá và các chất nguy hại đối với môi trường dưới hình thức thuế do người tiêu dùng chi trả.

Trong những năm qua, các chính sách thuế hiện hành, đặc biệt là thuế nhiên liệu đã và đang đóng góp vào việc ổn định nguồn thu ngân sách. Các khoản thu đều tăng ổn định trong các năm từ năm 2012 tới 2014 (chiếm xấp xỉ 1,5%) tổng thu ngân sách nhà nước (Tổng cục Thống kê, 2012-2014).

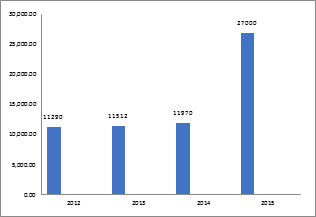

Từ năm 2015, cải cách chính sách tài khóa xanh được thực hiện thông qua việc điều chỉnh khung thuế suất từ mức thấp nhất đến cao nhất (từ 1.000 - 3.000 VNĐ); Dự kiến thuế nhiên liệu sẽ làm tăng tổng nguồn thu từ thuế BVMT từ 12.000 lên 27.000 tỷ VNĐ (tăng 131% so với năm 2014, Tổng cục Thuế 2016).

Bên cạnh đó, phí cho dán nhãn năng lượng đang được triển khai trong năm 2017 là minh chứng điển hình trong triển khai thực hiện các giải pháp hiệu quả quản lý năng lượng của Việt Nam. Theo Cục Đăng kiểm Việt Nam, hiện đang có khoảng 1,6 triệu ô tô và 38 triệu xe máy được đăng ký, dự kiến phí năng lượng sẽ được triển khai để quản lý việc tiêu thụ năng lượng của các phương tiện này. Đồng thời, đến năm 2018, khung pháp lý sửa đổi đối với hệ thống thuế, phí BVMT, hướng dẫn kỹ thuật và dán nhãn tiêu thụ năng lượng theo đó sẽ được xây dựng và ban hành.

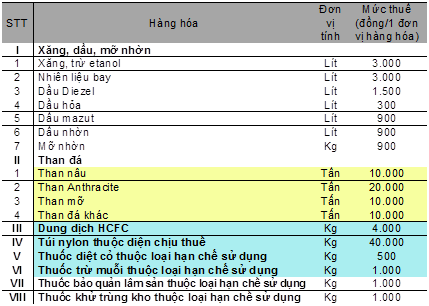

Thuế BVMT Việt Nam năm 2012

|

| Nguồn: Quốc hội Việt Nam (2012) |

Cơ chế phát triển sạch (CDM)

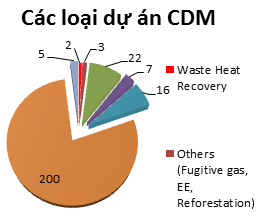

Là một trong các quốc gia tích cực xây dựng và triển khai các sáng kiến tài chính khí hậu, Việt Nam đi đầu xây dựng Cơ chế phát triển sạch (CDM). Theo Quyết định số 130/2007/QĐ-TTG ban hành vào tháng 8/2007, quy định của nhà nước về CDM, đến nay đã có khoảng 16 triệu Chứng chỉ giảm phát thải (CERs) được cấp thông qua 255 dự án CDM, chủ yếu về năng lượng và xử lý chất thải. Tuy nhiên, sau khi giá CERs giảm đáng kể từ năm 2012, chỉ còn 60 dự án CDM đang tiếp tục hoạt động. Theo đó, thị trường mới dành cho các bon và việc áp dụng định giá các bon được xem là nền móng cho một nền kinh tế xanh.

Đồng thời, các loại thuế này cũng mang lại những lợi ích đáng kể, bao gồm thúc đẩy hiệu quả năng lượng, cung cấp năng lượng và an ninh năng lượng quốc gia.

Ngoài thuế BVMT, Luật BVMT từ năm 2005 đã áp dụng phí BVMT đối với nước thải, chất thải rắn, khai thác khoáng sản, bao gồm khí than, khí đốt tự nhiên, dầu thô, các khoáng sản kim loại, phi kim loại và khai thác tài nguyên thiên nhiên. Tuy nhiên, các khoản phí này không đủ để bù đắp, chi phí thu gom, xử lý nước thải, chất thải rắn (GIZ, 2013).

|

|

| Nguồn: UNEP DTU (2016) của Michaelowa (2017) | Nguồn: Tổng cục Thuế (2016) |

Từ năm 2015, phí BVMT đã được rà soát thông qua các nghiên cứu toàn diện. Nhìn chung, các nghiên cứu cho thấy, việc hoàn thiện chính sách tài khóa đối với tài nguyên thiên nhiên và ngành khai thác khoáng sản cần phải được tiến hành thường xuyên để xác định đối tượng áp dụng và mức phí đối với từng loại khoáng sản, phù hợp với tốc độ và định hướng phát triển (UNDP, 2015).

Theo Điều 6, Thỏa thuận Paris về đầu tư cho các hành động giảm nhẹ phát thải toàn cầu thông qua cách thức hợp tác và Cơ chế phát triển bền vững mới (SDM), Bộ KH&ĐT, Bộ Tài chính, UNDP cùng phối hợp thực hiện các nghiên cứu nhằm đưa ra lộ trình, cũng như cơ chế mới xác định cách thức chuyển đổi tiềm năng từ CDM sang SDM.

Song song với việc thực hiện danh mục dự án CDM của Việt Nam, việc sửa đổi Quyết định số 130/2007/QĐ -TTG về CDM là rất cần thiết, nhằm nắm bắt xu hướng mới của thị trường các bon trong nước và toàn cầu, cũng như tiếp cận các nỗ lực giảm phát thải mới theo Thỏa thuận Paris. Dự thảo sửa đổi Quyết định số 130/2007/QĐ-TTG đã được xây dựng vào năm 2016 và có hiệu lực bắt đầu từ năm 2020, nhằm thúc đẩy việc thực hiện các quy định khi Thỏa thuận Paris có hiệu lực.

|

| Khuyến khích đầu tư tư nhân phát triển năng lượng tái tạo nhằm giảm phát thải |

Định giá các bon

Cùng với thực hiện định giá các bon thông qua những cải cách chính sách gần đây, Việt Nam đang thúc đẩy đầu tư của khu vực tư nhân trong lĩnh vực công nghệ sạch. Hiện giá năng lượng tại Việt Nam là thấp so với giá năng lượng quốc tế. Điều này làm các nhà đầu tư tư nhân không có nhiều động lực trong việc đầu tư cho năng lượng hiệu quả và tiết kiệm. Trong bối cảnh nhu cầu năng lượng trong nước ngày càng tăng, việc điều chỉnh giá năng lượng nói chung và cụ thể là cơ chế định giá các bon sẽ tạo ra nhiều động lực hơn, cũng như tiếp tục khuyến khích các nhà đầu tư thực hiện các hành động giảm phát thải. Do vậy, trong năm 2017, Dự án Hỗ trợ tăng cường năng lực và đổi mới thể chế thực hiện tăng trưởng xanh và phát triển bền vững ở Việt Nam (CIGG) phối hợp với Bộ Tài chính triển khai một nghiên cứu nhằm đánh giá các phương án xây dựng cơ chế thuế, phí các bon trong tương lai ở Việt Nam.

Nguyễn Thị Diệu Trinh

Vụ Khoa học, Giáo dục, TN&MT, Bộ Kế hoạch và Đầu tư

Nguồn: Bài đăng trên Tạp chí Môi trường số 12/2017