Trong bối cảnh suy thoái môi trường và biến đổi khí hậu (BĐKH) gia tăng, việc tích hợp các yếu tố môi trường vào hoạt động quản trị và báo cáo của doanh nghiệp (DN) ngày càng trở nên cần thiết. Kế toán xanh (green accounting hoặc environmental accounting) được xem là công cụ quan trọng nhằm đo lường, ghi nhận và công bố các chi phí, lợi ích, rủi ro môi trường phát sinh trong quá trình sản xuất – kinh doanh, qua đó nâng cao tính minh bạch và trách nhiệm giải trình của DN. Trên thế giới, nhiều quốc gia đã triển khai các chính sách và khuôn khổ khác nhau để thúc đẩy áp dụng kế toán xanh trong DN, từ quy định bắt buộc đến các hướng dẫn kỹ thuật mang tính khuyến khích. Việc nghiên cứu kinh nghiệm quốc tế có ý nghĩa quan trọng trong việc cung cấp cơ sở khoa học cho xây dựng và hoàn thiện chính sách kế toán xanh tại Việt Nam. Bài báo trình bày kinh nghiệm của một số quốc gia trên thế giới về kế toán xanh và đề xuất, khuyến nghị cho Việt Nam.

1. Đặt vấn đề

Trong bối cảnh suy thoái môi trường, BĐKH và khai thác tài nguyên quá mức đang đặt ra những thách thức nghiêm trọng đối với mô hình tăng trưởng truyền thống, yêu cầu tích hợp các yếu tố môi trường vào hoạt động kinh tế và quản trị DN ngày càng trở nên cấp thiết. Hệ thống kế toán tài chính truyền thống, với trọng tâm là đo lường các dòng tiền và tài sản hữu hình, ngày càng bộc lộ những hạn chế khi chưa phản ánh đầy đủ các chi phí môi trường, rủi ro sinh thái và tác động dài hạn của hoạt động sản xuất – kinh doanh đối với xã hội và hệ sinh thái. Trong bối cảnh đó, kế toán xanh đã nổi lên như một công cụ quan trọng nhằm hỗ trợ DN và nhà hoạch định chính sách hướng tới phát triển bền vững.

Kế toán xanh được hiểu là hệ thống phương pháp nhằm xác định, đo lường, ghi nhận và báo cáo các chi phí, lợi ích và tác động môi trường gắn với hoạt động của tổ chức, DN hoặc nền kinh tế [4]. Không giống như kế toán truyền thống chỉ tập trung vào các giao dịch tài chính, kế toán xanh mở rộng phạm vi phân tích sang các yếu tố phi tài chính như sử dụng tài nguyên, phát thải, chất thải, suy thoái môi trường và rủi ro khí hậu, đồng thời xem xét mối liên hệ giữa hiệu quả kinh tế và hiệu quả môi trường. Đối với DN, kế toán xanh thường bao gồm các nội dung như: kế toán chi phí môi trường, kế toán quản lý môi trường, báo cáo môi trường và báo cáo phát triển bền vững. Ở cấp vĩ mô, khái niệm này còn được mở rộng thành kế toán vốn tự nhiên hoặc kế toán môi trường - kinh tế tích hợp, nhằm phản ánh giá trị của tài nguyên thiên nhiên và dịch vụ hệ sinh thái trong hệ thống thống kê quốc gia [13].

Mục tiêu cốt lõi của kế toán xanh là nội hóa các chi phí và lợi ích môi trường vốn bị bỏ qua trong hệ thống kế toán truyền thống, từ đó cải thiện chất lượng thông tin phục vụ việc ra quyết định. Ở cấp DN, kế toán xanh nhằm: (i) nâng cao nhận thức của nhà quản lý về chi phí môi trường phát sinh trong quá trình sản xuất - kinh doanh; (ii) hỗ trợ lựa chọn phương án đầu tư, công nghệ và quy trình sản xuất thân thiện với môi trường; và (iii) tăng cường tính minh bạch và trách nhiệm giải trình đối với các bên liên quan [12]. Ở cấp độ rộng hơn, kế toán xanh còn hướng tới mục tiêu hỗ trợ thực hiện các cam kết quốc tế về phát triển bền vững, ứng phó BĐKH và chuyển đổi sang nền kinh tế phát thải thấp. Trong bối cảnh tài chính bền vững và đầu tư có trách nhiệm ngày càng phát triển, thông tin kế toán xanh cũng đóng vai trò quan trọng trong việc định hướng dòng vốn, đánh giá rủi ro môi trường và ngăn ngừa hiện tượng “tẩy xanh” (greenwashing) trong DN [7].

2. Kinh nghiệm xây dựng khuôn khổ pháp lý bắt buộc về kế toán xanh gắn với báo cáo DN của Liên minh Châu Âu

Liên minh châu Âu (EU) được xem là khu vực tiên phong trên thế giới trong việc thúc đẩy áp dụng kế toán xanh ở cấp DN thông qua khuôn khổ pháp lý mang tính bắt buộc, chuẩn hóa và gắn kết chặt chẽ với thị trường vốn. Khác với cách tiếp cận chủ yếu dựa trên tính tự nguyện ở nhiều quốc gia, EU coi thông tin môi trường là một bộ phận không thể tách rời của thông tin tài chính và quản trị DN, có vai trò then chốt trong việc đánh giá rủi ro, hiệu quả dài hạn và tính bền vững của hoạt động kinh doanh.

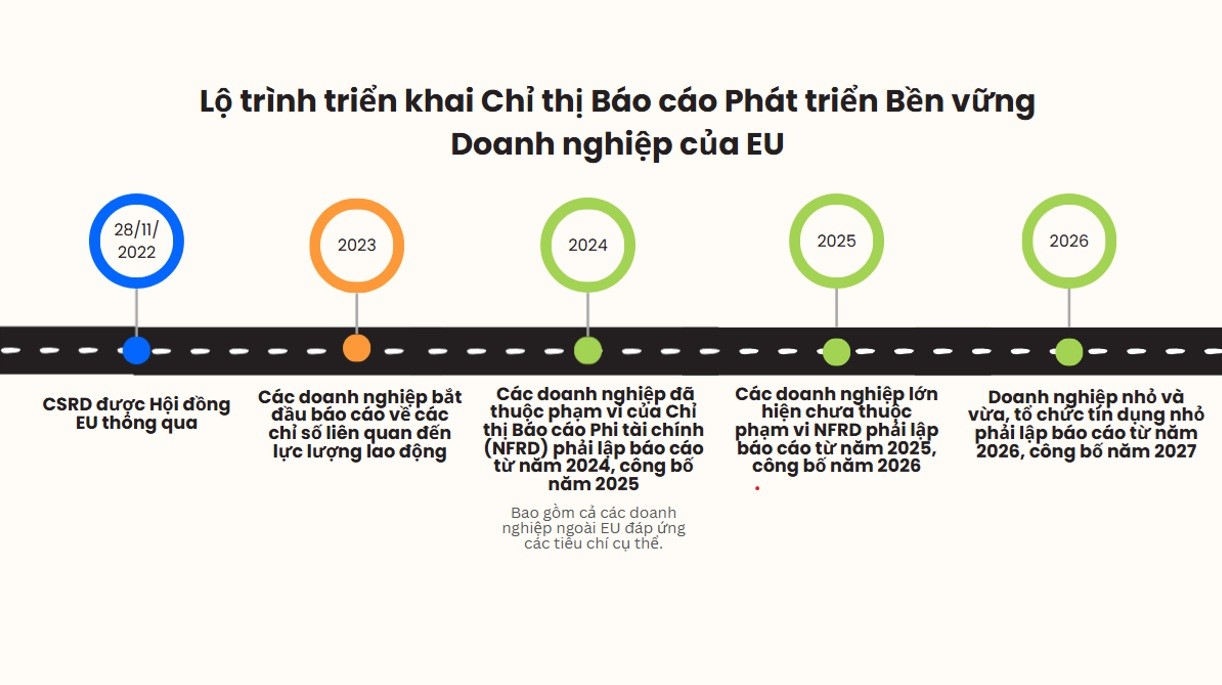

Trụ cột trung tâm trong cách tiếp cận của EU là Chỉ thị Báo cáo Phát triển bền vững DN (CSRD), được ban hành năm 2022 và áp dụng theo lộ trình từ năm 2024. CSRD mở rộng đáng kể phạm vi DN phải thực hiện báo cáo phát triển bền vững, bao gồm không chỉ các DN niêm yết lớn mà còn cả DN lớn không niêm yết và một số DN ngoài EU có hoạt động đáng kể tại thị trường EU. Thông qua CSRD, các nội dung cốt lõi của kế toán xanh như phát thải khí nhà kính, sử dụng tài nguyên, chi phí môi trường và rủi ro khí hậu trở thành nghĩa vụ công bố bắt buộc, được đặt trong cùng hệ thống giám sát với báo cáo tài chính [3].

Một kinh nghiệm quan trọng của EU là việc chuẩn hóa nội dung và phương pháp kế toán xanh thông qua bộ Chuẩn mực Báo cáo Phát triển bền vững châu Âu (– ESRS). ESRS quy định tương đối chi tiết các chỉ tiêu và yêu cầu công bố liên quan đến môi trường, bao gồm phát thải khí nhà kính (Scope 1, 2 và 3), sử dụng năng lượng và nước, quản lý chất thải, ô nhiễm, đa dạng sinh học, cũng như các chi phí và đầu tư liên quan đến bảo vệ môi trường (BVMT). Đặc biệt, ESRS áp dụng nguyên tắc “trọng yếu kép” (double materiality), theo đó DN phải đồng thời báo cáo tác động của mình đến môi trường và tác động của các vấn đề môi trường đến tình hình tài chính, triển vọng phát triển của DN [2]. Nguyên tắc này đã tạo ra cầu nối trực tiếp giữa kế toán xanh, kế toán tài chính và quản trị rủi ro DN.

Bên cạnh khuôn khổ báo cáo, EU còn có kinh nghiệm nổi bật trong việc gắn kết kế toán xanh với hệ sinh thái tài chính bền vững, đặc biệt thông qua EU Taxonomy - hệ thống phân loại các hoạt động kinh tế bền vững. Thông tin kế toán xanh do DN công bố được sử dụng như cơ sở để nhà đầu tư, tổ chức tín dụng và cơ quan quản lý đánh giá mức độ phù hợp của hoạt động DN với các mục tiêu môi trường của EU. Cách tiếp cận này giúp kế toán xanh vượt ra ngoài vai trò tuân thủ, trở thành công cụ định hướng dòng vốn và giảm thiểu rủi ro “tẩy xanh” trong hoạt động đầu tư. Kinh nghiệm của EU cho thấy việc áp dụng kế toán xanh ở cấp DN đạt hiệu quả cao khi được đặt trong một khuôn khổ pháp lý bắt buộc, có chuẩn mực thống nhất và được hỗ trợ bởi các cơ chế thị trường. Tuy nhiên, mô hình này cũng đặt ra thách thức không nhỏ về chi phí tuân thủ và năng lực thu thập dữ liệu, đặc biệt đối với DN vừa và nhỏ, đòi hỏi các chính sách hỗ trợ đi kèm trong quá trình triển khai.

3. Kinh nghiệm của Trung Quốc trong áp dụng kế toán xanh dựa trên định hướng của Nhà nước

Khác với Liên minh Châu Âu, nơi kế toán xanh được thúc đẩy chủ yếu từ nhu cầu minh bạch thông tin của thị trường vốn và DN, Trung Quốc tiếp cận kế toán xanh chủ yếu từ góc độ quản lý nhà nước và điều hành phát triển kinh tế vĩ mô, coi đây là công cụ nhằm nội hóa chi phí môi trường vào quá trình hoạch định và đánh giá hiệu quả phát triển. Trong mô hình này, kế toán xanh được coi là công cụ nhằm nội hóa chi phí môi trường vào hệ thống ra quyết định của Nhà nước, đồng thời từng bước lan tỏa xuống cấp DN thông qua các nghĩa vụ báo cáo và yêu cầu tuân thủ hành chính.

Một trong những kinh nghiệm đặc trưng của Trung Quốc là việc phát triển kế toán xanh ở cấp độ quốc gia trước khi mở rộng mạnh mẽ sang cấp DN. Từ đầu những năm 2000, Trung Quốc đã thử nghiệm các sáng kiến như “GDP xanh” (Green GDP) nhằm điều chỉnh chỉ tiêu tăng trưởng kinh tế bằng cách trừ đi chi phí suy thoái môi trường và cạn kiệt tài nguyên. Mặc dù chương trình Green GDP gặp nhiều khó khăn trong triển khai thực tế và chưa được áp dụng chính thức trên toàn quốc, các thử nghiệm này đã đặt nền móng quan trọng cho tư duy coi môi trường là một yếu tố cấu thành của hiệu quả kinh tế, thay vì là yếu tố ngoại biên [14].

Song song với đó, Trung Quốc đẩy mạnh xây dựng hệ thống kế toán tài nguyên và môi trường quốc gia, đặc biệt thông qua việc lập bảng cân đối tài nguyên thiên nhiên (Natural resources balance sheet) cho các địa phương. Hệ thống này nhằm ghi nhận trữ lượng, biến động và giá trị kinh tế của các loại tài nguyên chủ yếu như đất đai, nước, rừng và khoáng sản, từ đó phục vụ đánh giá trách nhiệm môi trường của chính quyền địa phương và cán bộ lãnh đạo. Cách tiếp cận này cho thấy kế toán xanh ở Trung Quốc không chỉ phục vụ mục tiêu minh bạch, mà còn là công cụ quản trị và kiểm soát hành chính [13].

Ở cấp DN, việc áp dụng kế toán xanh tại Trung Quốc có tính không đồng đều và chịu ảnh hưởng mạnh từ vai trò điều tiết của Nhà nước. Trong giai đoạn đầu, các yêu cầu liên quan đến kế toán và báo cáo môi trường chủ yếu tập trung vào các DN nhà nước, các ngành có nguy cơ ô nhiễm cao (năng lượng, khai khoáng, hóa chất) và các DN niêm yết trên thị trường chứng khoán. Nhà nước Trung Quốc từng bước yêu cầu DN công bố thông tin về phát thải, sử dụng tài nguyên, chi phí xử lý ô nhiễm và tuân thủ quy định môi trường, trước hết để phục vụ công tác giám sát và thanh tra môi trường [15].

Một kinh nghiệm đáng chú ý của Trung Quốc là việc kết hợp kế toán xanh với các công cụ chính sách môi trường khác, đặc biệt là thị trường các-bon và tài chính xanh. Thông tin về phát thải và hiệu quả môi trường của DN được sử dụng làm cơ sở cho phân bổ hạn ngạch phát thải, đánh giá tuân thủ và tiếp cận các ưu đãi tài chính xanh. Cách tiếp cận này tạo ra động lực tuân thủ từ phía DN, dù mục tiêu ban đầu chủ yếu mang tính hành chính hơn là đáp ứng nhu cầu thông tin của nhà đầu tư [7].

Tuy nhiên, so với mô hình của EU, kế toán xanh tại Trung Quốc vẫn đối mặt với nhiều hạn chế như thiếu chuẩn mực thống nhất ở cấp DN; mức độ liên kết còn hạn chế giữa thông tin môi trường và báo cáo tài chính; và tính so sánh thấp giữa các DN và địa phương. Dù vậy, trong bối cảnh Trung Quốc cam kết đạt trung hòa các-bon và ngày càng hội nhập sâu vào thị trường tài chính quốc tế, xu hướng tăng cường chuẩn hóa và minh bạch hóa thông tin kế toán xanh ở cấp DN đang ngày càng rõ nét.

4. Kinh nghiệm của Nhật Bản trong phát triển kế toán xanh cấp độ DN

Nhật Bản là một trong những quốc gia đi đầu trong việc phát triển kế toán xanh ở cấp DN theo hướng quản trị nội bộ và cải tiến hiệu quả, thay vì dựa chủ yếu vào cơ chế bắt buộc bằng pháp luật. Cách tiếp cận của Nhật Bản xuất phát từ triết lý quản trị DN chú trọng hiệu quả dài hạn, tiết kiệm tài nguyên và cải tiến liên tục (kaizen). Trong bối cảnh này, kế toán xanh được xem là công cụ giúp DN nhận diện mối quan hệ giữa chi phí môi trường và hiệu quả kinh tế, từ đó chủ động điều chỉnh chiến lược sản xuất kinh doanh theo hướng bền vững [12].

Nền tảng quan trọng nhất cho việc áp dụng kế toán xanh tại Nhật Bản là Bộ Hướng dẫn Kế toán Môi trường do Bộ Môi trường Nhật Bản ban hành lần đầu năm 2000 và được sửa đổi, hoàn thiện năm 2005. Đây được coi là một trong những bộ hướng dẫn kế toán môi trường sớm và chi tiết nhất trên thế giới. Bộ hướng dẫn này đưa ra khung khái niệm rõ ràng về kế toán môi trường, đồng thời phân loại chi phí môi trường thành các nhóm cụ thể như chi phí đầu tư cho BVMT, chi phí vận hành, chi phí xử lý ô nhiễm, chi phí phòng ngừa và chi phí quản lý môi trường. Bên cạnh đó, hướng dẫn cũng đề xuất cách đo lường lợi ích môi trường và lợi ích kinh tế gián tiếp đạt được từ các hoạt động BVMT như tiết kiệm năng lượng, giảm tiêu hao nguyên vật liệu và cải thiện hình ảnh DN [6].

Một điểm đặc trưng trong kinh nghiệm của Nhật Bản là việc gắn kết chặt chẽ kế toán xanh với kế toán quản trị và quản lý sản xuất, thay vì tách rời thành một hệ thống báo cáo độc lập. Thông tin kế toán xanh được sử dụng trực tiếp trong việc phân tích chi phí - lợi ích của các phương án công nghệ, cải tiến quy trình sản xuất, thiết kế sản phẩm và quản lý vòng đời sản phẩm. Nhờ đó, kế toán xanh trở thành công cụ hỗ trợ ra quyết định nội bộ, giúp DN cân bằng giữa mục tiêu môi trường và mục tiêu kinh tế. Cách tiếp cận này phù hợp với đặc thù của các DN sản xuất Nhật Bản, nơi việc kiểm soát chi phí, chất lượng và hiệu suất sử dụng tài nguyên có vai trò then chốt đối với năng lực cạnh tranh quốc tế [12].

Trên thực tế, nhiều tập đoàn lớn của Nhật Bản trong các lĩnh vực sản xuất, điện tử, ô tô và năng lượng đã chủ động tích hợp kế toán xanh vào hệ thống kế toán quản trị, sử dụng thông tin chi phí môi trường để tối ưu hóa quy trình sản xuất, giảm tiêu hao năng lượng và vật liệu, đồng thời nâng cao hiệu quả kinh tế. Mặc dù việc áp dụng kế toán xanh tại Nhật Bản chủ yếu mang tính tự nguyện và mức độ triển khai còn khác nhau giữa các DN, kinh nghiệm của Nhật Bản cho thấy các hướng dẫn kỹ thuật rõ ràng, chi tiết kết hợp với văn hóa DN và áp lực từ chuỗi cung ứng toàn cầu có thể tạo ra động lực mạnh mẽ cho việc triển khai kế toán xanh mà không cần đến các quy định pháp lý quá cứng nhắc [1].

5. Một số bài học và đề xuất chính sách cho Việt Nam

Kinh nghiệm quốc tế cho thấy, việc triển khai kế toán xanh trong DN chỉ thực sự phát huy hiệu quả khi được đặt trong một khuôn khổ chính sách tổng thể, có sự kết hợp hài hòa giữa quy định pháp lý bắt buộc, hướng dẫn kỹ thuật cụ thể và các động lực kinh tế từ thị trường. Trong bối cảnh Việt Nam đang đẩy mạnh chuyển đổi mô hình tăng trưởng theo hướng xanh, tuần hoàn và phát thải thấp, những bài học từ Liên minh châu Âu, Trung Quốc và Nhật Bản mang ý nghĩa tham chiếu quan trọng cho quá trình xây dựng và hoàn thiện chính sách kế toán xanh ở Việt Nam. Trên cơ sở đó, bài viết đề xuất một số định hướng chính sách chủ yếu:

Thứ nhất, cần từng bước thể chế hóa yêu cầu hạch toán và công bố thông tin môi trường của DN trong khuôn khổ pháp luật, theo lộ trình phù hợp.

Kinh nghiệm của Liên minh châu Âu cho thấy, khuôn khổ pháp lý mang tính bắt buộc, đi kèm với chuẩn mực báo cáo thống nhất, là điều kiện then chốt để kế toán xanh được áp dụng rộng rãi và đồng bộ trong cộng đồng DN. Tại Việt Nam, mặc dù Luật BVMT năm 2020 đã quy định trách nhiệm của DN trong việc quan trắc, báo cáo và công khai thông tin môi trường, song các yêu cầu này hiện vẫn chủ yếu mang tính tuân thủ hành chính, chưa được tích hợp một cách hệ thống vào cơ chế kế toán, kiểm toán và báo cáo DN. Do đó, một định hướng chính sách quan trọng là cần từng bước cụ thể hóa và “kế toán hóa” các yêu cầu môi trường, hướng tới việc gắn kết thông tin môi trường với hệ thống kế toán và báo cáo DN, trước mắt là báo cáo phát triển bền vững và trong dài hạn là hệ thống báo cáo tài chính bền vững theo thông lệ quốc tế.

Thứ hai, cần xây dựng và ban hành các hướng dẫn kỹ thuật về kế toán xanh phù hợp với điều kiện thực tiễn của DN Việt Nam.

Các hướng dẫn kỹ thuật rõ ràng, chi tiết và có tính thực hành cao đóng vai trò đặc biệt quan trọng trong việc thúc đẩy DN chủ động triển khai kế toán xanh, ngay cả khi chưa có nghĩa vụ pháp lý bắt buộc. Tại Việt Nam, Luật Kế toán năm 2015 đã tạo ra dư địa pháp lý cho việc ghi nhận các chi phí liên quan đến hoạt động BVMT; tuy nhiên, đến nay vẫn chưa có văn bản hướng dẫn cụ thể về phân loại, đo lường và hạch toán chi phí môi trường trong DN. Vì vậy, Việt Nam có thể xem xét ban hành các hướng dẫn kế toán môi trường hoặc kế toán xanh ở giai đoạn đầu theo hướng khuyến khích, hỗ trợ kỹ thuật, giúp DN từng bước tiếp cận và làm quen với việc nhận diện, đo lường và sử dụng thông tin chi phí môi trường trong quản trị nội bộ, trước khi tiến tới chuẩn hóa và bắt buộc trong giai đoạn sau.

Thứ ba, vai trò dẫn dắt của Nhà nước cần được phát huy mạnh mẽ trong giai đoạn đầu triển khai kế toán xanh.

Trong bối cảnh thị trường vốn và áp lực minh bạch từ nhà đầu tư còn hạn chế, vai trò chủ động của Nhà nước trong việc yêu cầu thu thập, tổng hợp và sử dụng thông tin môi trường là yếu tố then chốt để hình thành nền tảng dữ liệu và nâng cao nhận thức của DN. Từ kinh nghiệm của Trung Quốc, các có quan quản lý nhà nước về môi trường ở nước ta cần tiếp tục cụ thể hóa các quy định về báo cáo môi trường, đánh giá vòng đời sản phẩm và trách nhiệm mở rộng của nhà sản xuất (EPR) theo Luật BVMT năm 2020. Đây sẽ là cơ sở quan trọng để từng bước mở rộng sang các nội dung kế toán xanh khác mang tính quản trị và chiến lược hơn. Trong giai đoạn đầu, Nhà nước có thể ưu tiên triển khai kế toán xanh đối với các DN nhà nước, DN niêm yết và các ngành có nguy cơ gây ô nhiễm cao, từ đó tạo hiệu ứng lan tỏa sang khu vực DN tư nhân.

Thứ tư, cần gắn kết kế toán xanh với các chính sách tài chính xanh và thị trường vốn nhằm tạo động lực kinh tế cho DN.

Tại Việt Nam, mặc dù Chiến lược quốc gia về Tăng trưởng xanh và các định hướng phát triển kinh tế tuần hoàn đã nhấn mạnh vai trò của DN, song việc kết nối giữa thông tin môi trường và các công cụ tài chính xanh vẫn còn hạn chế. Kinh nghiệm của EU đã cho thấy kế toán xanh chỉ thực sự phát huy vai trò khi thông tin môi trường được sử dụng trong đánh giá đầu tư, tín dụng và phân bổ nguồn lực tài chính. Do đó, một định hướng chính sách quan trọng là cần từng bước sử dụng thông tin kế toán xanh trong hoạt động thẩm định tín dụng, đầu tư và tiếp cận các ưu đãi tài chính xanh, qua đó biến nghĩa vụ môi trường thành lợi thế cạnh tranh và động lực đổi mới của DN.

Như vậy, việc áp dụng kế toán xanh tại Việt Nam cần được triển khai theo một lộ trình phù hợp, kết hợp hài hòa giữa hoàn thiện cơ sở pháp lý, ban hành hướng dẫn kỹ thuật, phát huy vai trò dẫn dắt của Nhà nước và từng bước gắn kết với thị trường vốn và tài chính xanh. Cách tiếp cận này vừa bảo đảm tính khả thi trong ngắn hạn, vừa tạo nền tảng cho việc chuẩn hóa và mở rộng kế toán xanh trong dài hạn. Trong bối cảnh các yêu cầu về môi trường – xã hội – quản trị (ESG) ngày càng trở thành chuẩn mực quan trọng trong chuỗi giá trị toàn cầu và thị trường vốn quốc tế, kế toán xanh sẽ đóng vai trò nền tảng cho trụ cột môi trường, cung cấp dữ liệu định lượng, có thể kiểm chứng, làm cơ sở tích hợp với các nội dung xã hội và quản trị trong hệ thống báo cáo DN. Vì vậy, việc triển khai kế toán xanh không chỉ đáp ứng yêu cầu chính sách trong nước mà còn góp phần nâng cao năng lực cạnh tranh và khả năng tiếp cận nguồn vốn bền vững của DN Việt Nam trong dài hạn.

ThS. Tô Ngọc Vũ

Viện Chiến lược, Chính sách tài nguyên và môi trường

ThS. Tô Thị Tùng Vân

Khoa Kế toán Tài chính, Trường Cao đẳng Xây dựng số I

Tài liệu tham khảo

1. Bennett, M., Rikhardsson, P., & Schaltegger, S. (2013). Environmental management accounting: A review of international experience. Journal of Cleaner Production, 38, 1–17.

2. EFRAG. (2023). European Sustainability Reporting Standards (ESRS): Final standards. Brussels: European Financial Reporting Advisory Group.

3. European Commission. (2022). Corporate Sustainability Reporting Directive (CSRD). Brussels: European Commission.

4. Gray, R. (2002). The social accounting project and accounting organizations and society. Accounting, Organizations and Society, 27(7), 687–708.

5. IFRS Foundation. (2023). Sustainability disclosure standards and materiality. London: IFRS Foundation.

6. Ministry of the Environment Japan. (2005). Environmental accounting guidelines. Tokyo: Ministry of the Environment.

7. OECD. (2019). Environmental information disclosure and green finance in China. Paris: OECD Publishing.

8. OECD. (2020). Sustainable finance and the role of corporate reporting. Paris: OECD Publishing.

9. Quốc hội nước CHXHCN Việt Nam (2015). Luật Kế toán số 88/2015/QH13. Hà Nội: Nhà xuất bản Chính trị Quốc gia.

10. Quốc hội nước CHXHCN Việt Nam (2020). Luật BVMT số 72/2020/QH14. Hà Nội: Nhà xuất bản Chính trị Quốc gia.

11. Thủ tướng Chính phủ. (2022). Quyết định số 687/QĐ-TTg phê duyệt Đề án phát triển kinh tế tuần hoàn ở Việt Nam. Hà Nội.

12. Schaltegger, S., & Burritt, R. (2000). Contemporary environmental accounting: Issues, concepts and practice. Sheffield: Greenleaf Publishing.

13. United Nations. (2014). System of Environmental-Economic Accounting 2012: Central framework. New York: United Nations.

14. Xu, X., Zhang, Z., & Xiao, Y. (2010). Green GDP accounting in China: Concept and practice. Energy Policy, 38(8), 4734–4743.

15. Zhang, B., Yang, Y., & Bi, J. (2020). Environmental information disclosure and corporate environmental performance: Evidence from China. Journal of Cleaner Production, 258, 120–131

16. Visier. (2024). What EU businesses need to know about CSRD ESRS S1. Retrieved from https://www.visier.com/blog/csrd-what-eu-businesses-need-to-know/