28/07/2021

Thuế các-bon và thị trường các-bon là hai công cụ kinh tế sử dụng để hạn chế phát thải các-bon. Cả hai đều có điểm chung là áp giá lên hàm lượng các-bon trong sản phẩm, làm cho việc sản xuất và tiêu dùng các sản phẩm có chứa các-bon, ví dụ như nhiên liệu hóa thạch - trở nên đắt đỏ hơn, qua đó tạo động lực để giảm sản xuất và tiêu thụ các sản phẩm này. Thuế các-bon và thị trường các-bon đều thuộc nhóm công cụ định giá các-bon (carbon pricing). Bài viết phân tích hai công cụ nói trên, nhằm góp phần khuyến nghị áp dụng hợp lý trong điều kiện Việt Nam.

Cơ sở lý luận

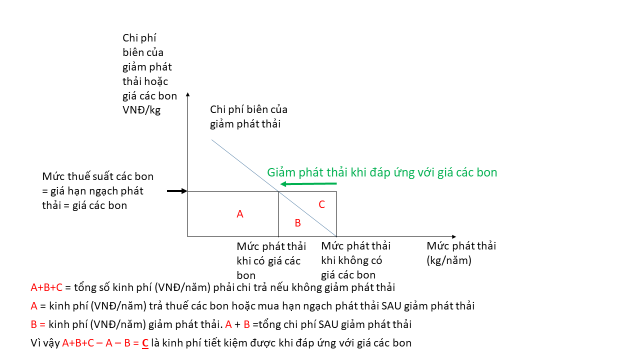

Thuế các-bon là mức thuế áp dụng trên một đơn vị các-bon của sản phẩm. Về lý thuyết, mức thuế chuẩn là mức thuế ngang bằng với chi phí thiệt hại ngoại ứng (external costs) do phát thải một đơn vị các-bon gây ra. Khi áp dụng thuế các-bon, doanh nghiệp phát thải các-bon (sau đây gọi tắt là doanh nghiệp) sẽ có động lực giảm phát thải tới khi chi phí biên của giảm phát thải ngang bằng với mức thuế suất. Mức thuế suất này chính là mức giá các-bon mà tất cả doanh nghiệp cùng phải chi trả. Qua việc đáp ứng với thuế các-bon, doanh nghiệp sẽ tiết kiệm được chi phí bằng với diện tích C trong Hình 1.

Khác với thuế các-bon, thị trường phát thải các-bon, nhà nước không đặt mức giá các-bon. Thay vì đó, nhà nước thiết lập tổng hạn ngạch phát thải các-bon chung. Sau đó phân bổ hạn ngạch phát thải cho từng doanh nghiệp, hoặc tổ chức bán đấu giá hạn ngạch phát thải. Nhà nước sẽ kiểm soát mức phát thải của các doanh nghiệp. Nếu mức phát thải vượt quá hạn ngạch phát thải, doanh nghiệp sẽ bị xử phạt.

Bước tiếp theo, nhà nước tạo thị trường các-bon và cho phép các doanh nghiệp mua bán hạn ngạch phát thải. Doanh nghiệp có mức chi phí giảm phát thải biên thấp sẽ chọn giảm phát thải và chuyển nhượng hạn ngạch phát thải cho doanh nghiệp có mức chi phí giảm phát thải biên cao. Việc trao đổi hạn ngạch phát thải sẽ được thực hiện cho đến khi mức chi phí giảm phát thải biên của tất cả các doanh nghiệp ngang bằng nhau. Đây chính là mức giá hạn ngạch phát thải hay là giá các-bon chung.

Điểm chung của thuế các-bon và thị trường các-bon là các doanh nghiệp đều chịu chung một giá các-bon (bằng mức thuế các-bon hoặc giá hạn ngạch phát thải) (Hình 1). Vì vậy, tổng chi phí giảm phát thải của tất cả các doanh nghiệp được duy trì ở mức tối thiểu. Nói một cách khác, hai công cụ này giúp đạt được mục tiêu phát thải với chi phí thấp nhất, hay còn gọi là hiệu quả về chi phí (cost-effective). Ngoài ra, thuế các-bon và thị trường các-bon còn tạo động lực phát triển công nghệ nhằm giảm chi phí phát thải.

Hình 1. Lợi ích của doanh nghiệp khi đáp ứng với giá các-bon

Sự khác biệt giữa thuế các-bon và thị trường các-bon

Như đề câp ở trên, sự khác biệt lớn nhất là với thuế các-bon, nhà nước xác lập mức giá các-bon. Trong khi đó, với thị trường các-bon, nhà nước xác lập tổng hạn ngạch phát thải và để thị trường quyết định giá các-bon. Nói một cách khác, nhà nước kiểm soát được giá các-bon khi áp dụng thuế các-bon và kiểm soát được mức phát thải khi áp dụng thị trường các-bon. Từ điểm khác biệt này, có thể thấy rằng khi trọng tâm ưu tiên là kiểm soát mức phát thải thì nên áp dụng thị trường các-bon và khi trọng tâm ưu tiên là kiểm soát giá các-bon thì nên áp dụng thuế các-bon.

Tuy nhiên, cần lưu ý rằng với thị trường các-bon, khi tổng hạn ngạch phát thải được đặt quá cao (hay nói cách khác là quá lỏng lẻo, cho phép phát thải quá nhiều), thì nhu cầu mua hạn ngạch phát thải có thể sẽ rất thấp. Nhu cầu có thể thấp tới mức không có giao dịch mua bán hạn ngạch phát thải. Nói khác đi, giá các-bon trong trường hợp này là bằng không. Với thuế các-bon, giá các-bon luôn được duy trì ở mức khác không. Có nghĩa là thuế các-bon luôn có tác dụng giảm phát thải, trong khi thị trường các-bon chỉ có tác dụng giảm phát thải khi tổng hạn ngạch phát thải được thiết lập ở mức chặt chẽ đủ để tạo nhu cầu mua hạn ngạch phát thải.

Điểm khác biệt thứ hai, thuế các-bon tạo ra doanh thu cho nhà nước trong khi thị trường các-bon chỉ tạo doanh thu khi hạn ngạch phát thải được tổ chức bán đấu giá. Trong trường hợp hạn ngạch phát thải được phân bổ miễn phí, nhà nước sẽ không có khoản thu này.

Điểm khác biệt tiếp theo, khi có công nghệ tiên tiến hơn giúp giảm phát thải với chi phí thấp hơn, thuế các-bon sẽ tạo động lực cho doanh nghiệp tiếp tục giảm phát thải thấp hơn nữa, bởi họ sẽ tiết kiệm được thêm chi phí. Như vậy là tốt cho cả doanh nghiệp và môi trường. Nhưng với thị trường các-bon, vì mức tổng phát thải là cố định, nên doanh nghiệp không có động lực giảm phát thải thêm. Vì vậy, với thị trường các-bon, khi có công nghệ xử lý ô nhiễm thì chỉ doanh nghiệp có lợi, trừ khi tổng hạn ngạch được điều chỉnh theo hướng chặt chẽ hơn.

Về thủ tục hành chính, thuế các-bon thường đơn giản hơn thị trường các-bon. Với thuế các-bon, nhà nước chỉ cần xác định mức thuế suất rồi giám sát việc trả thuế thông qua giám sát mức phát thải của các doanh nghiệp. Với thị trường các-bon, ngoài việc giám sát mức phát thải của từng doanh nghiệp, nhà nước cần xác lập mức tổng phát thải, tổ chức phân bổ hạn ngạch phát thải, thiết lập và giám sát thị trường trao đổi hạn ngạch phát thải. Việc này đòi hỏi khá nhiều nhân lực, vật lực. Các khâu kiểm tra giám sát cũng phức tạp hơn thuế các-bon nhiều.

Tuy nhiên, thị trường các-bon thường ít chịu phản đối hơn từ doanh nghiệp và người tiêu dùng, đặc biệt là khi hạn ngạch phát thải ban đầu được phân bổ miễn phí. Lý do là doanh nghiệp và người tiêu dùng thường không muốn chịu thêm bất cứ khoản chi phí nào. Mặc dù cả thuế và thị trường các-bon đều dẫn đến việc áp giá các-bon chung lên các sản phẩm có chứa các-bon, giá các-bon của thị trường các-bon thường ẩn hơn (không hiện hữu như thuế các-bon).

Bảng 1. Các điểm tương tự và khác biệt giữa thuế các-bon và thị trường các-bon.

|

|

Thuế các-bon |

Thị trường các-bon |

|

Giúp đạt mục tiêu giảm ô nhiễm với tổng chi phí thấp nhất |

Có |

Có |

|

Tạo động lực cải tiến công nghệ xử lý ô nhiễm |

Có |

Có |

|

Tạo nguồn thu cho nhà nước |

Có |

Không (trừ khi phân bổ hạn ngạch phát thải ban đầu được thực hiện thông qua bán đấu giá) |

|

Trọng tâm ưu tiên |

Phù hợp khi trọng tâm ưu tiên là kiểm soát giá các-bon |

Phù hợp khi trọng tâm ưu tiên là kiểm soát mức phát thải |

|

Khi có cải tiến công nghệ xử lý ô nhiễm |

Cả doanh nghiệp và môi trường đều có lợi |

Chỉ có doanh nghiệp là có lợi, trừ khi tổng hạn ngạch được điểu chỉnh giảm |

|

Thủ tục hành chính |

Đơn giản hơn |

Phức tạp hơn |

|

Sự đồng thuận của doanh nghiệp và người tiêu dùng |

Ít hơn |

Nhiều hơn |

Tình hình áp dụng trên thế giới

Nhìn chung, không nhiều khác biệt trong việc áp dụng thuế các-bon và thị trường các-bon. Tính đến tháng 6/2021, theo Ngân hàng Thế giới, trong tổng số 64 cơ chế định giá các-bon được áp dụng ở cấp khu vực, quốc gia và dưới quốc gia, có 35 thuế các-bon và 29 thị trường các-bon. Thuế các-bon được áp dụng ở Canađa, Nhật Bản, Thụy Điển, Pháp, Nauy, Phần Lan. Thị trường các-bon được áp dụng ở EU, Anh, Đức, Trung Quốc, Mỹ, Hàn Quốc. Trong khối ASEAN, mới chỉ có Singapore áp dụng thuế các-bon từ năm 2019. Inđônêxia, Thái lan và Philippines đang cân nhắc áp dụng thị trường các-bon.

Thị trường các-bon hiện tại giúp kiểm soát 15% lượng phát thải các-bon toàn cầu. Trong khi đó thuế các-bon chỉ giúp giảm phát thải được khoảng 6%. Lý do là thị trường các-bon được các quốc gia phát thải lớn áp dụng như Trung Quốc, Mỹ, EU.

Mức giá các-bon trung bình hiện tại mới ở mức 2 đô la/tấn CO2. Mức này thấp hơn nhiều so với mức giá các-bon 40-80 đô la Mỹ/tấn CO2 do Tổ chức Liên Chính phủ về biến đổi khí hậu IPCC khuyến cáo để đạt được mục tiêu giữ mức tăng nhiệt độ tối đa 1,5 đô C vào cuối thế kỷ 21. Đa số các nước đều bắt đầu với mức giá các-bon thấp, một vài đô la/tấn CO2, sau đó tăng dần.

Khuyến nghị cho Việt Nam

Luật BVMT năm 2020 đã quy định thành lập thị trường các-bon. Trong bối cảnh hiện tại, việc áp dụng thị trường các-bon ở Việt Nam là hợp lý vì nhiều khả năng sẽ nhận được sự đồng thuận của doanh nghiệp và xã hội hơn là thuế các-bon. Ngoài ra, thị trường các-bon sẽ giúp kiểm soát được tổng mức phát thải tốt hơn.

Đây là bước khởi đầu quan trọng. Bước tiếp theo, nhà nước cần tổ chức xây dựng và giám sát vận hành thị trường các-bon, đảm bảo tính minh bạch và hiệu quả. Trong thời gian đầu, có thể áp dụng phân bổ miễn phí hạn ngạch phát thải ban đầu để giảm bớt gánh nặng tài chính cho doanh nghiệp. Cần đánh giá hiệu quả giảm phát thải khoảng 3 năm một lần và điều chỉnh tổng hạn ngạch phát thải cho phù hợp tình hình thực tế. Mức phát thải nên thiết chặt dần, theo hình thức tổng hạn ngạch phát thải giảm dần theo thời gian. Nên thử nghiệm với một vài ngành công nghiệp trước khi áp dụng rộng rãi.

Ngoài ra, nên cân nhắc áp dụng đồng thời thuế các-bon với thị trường các-bon. Thuế các-bon sẽ giúp giữ mức giá các-bon cao đủ để tạo nhu cầu giao dịch hạn ngạch phát thải, qua đó tạo động lực giảm phát thải. Mức thuế các-bon ban đầu có thể ở mức 1 đô la/tấn CO2, sau đó tăng 10% năm. Cần lưu ý là để thị trường các-bon vận hành có hiệu quả thì cần tăng cường công tác thanh kiểm tra, giám sát phát thải, nhằm tạo cầu cho việc chuyển nhượng hạn ngạch phát thải.

TS. Đỗ Nam Thắng

Đại học Quốc gia Ôxtrâylia

(Nguồn: Bài đăng trên Tạp chí Môi trường, số 7/2021)