02/11/2021

Từ những năm 1950, việc sử dụng các sản phẩm nhựa đã ngày càng gia tăng do có giá thành rẻ, bền với nhiều đặc tính chức năng, ứng dụng. Năm 2018, sản lượng nhựa toàn cầu đạt 360 triệu tấn1. Mặc dù vậy, tình trạng quản lý chất thải nhựa không phù hợp, đặc biệt ở dạng bao bì sử dụng một lần hoặc ngắn hạn, gây ra chi phí kinh tế và xã hội đáng kể trên toàn thế giới. Mỗi năm, một lượng bao bì nhựa trị giá 80-120 tỷ USD bị thất thoát khỏi nền kinh tế toàn cầu do thiếu tái chế và tạo ra giá trị dưới mức tối ưu kể cả khi có tái chế. Tất cả những yếu tố này đã góp phần nâng cao nhận thức toàn cầu về quản lý chất thải nhựa và những lo ngại về ô nhiễm nhựa.

Mới đây, IFC thuộc Ngân hàng Thế giới (WB) đã công bố báo cáo “Nghiên cứu thị trường Việt Nam: Cơ hội và rào cản đối với tuần hoàn nhựa". Nghiên cứu đã sử dụng phương pháp tiếp cận chuỗi giá trị nhựa để xác định cách thức các loại nhựa phổ biến được sản xuất, sử dụng, quản lý ở Việt Nam và khuyến khích tăng cường phân loại, thu gom, tái chế rác thải để tận dụng hết giá trị của vật liệu nhựa. Nghiên cứu được thực hiện với sự hỗ trợ của PROBLUE - một quỹ tín thác đa biên do WB quản lý, nhằm thúc đẩy phát triển bền vững và hài hòa các nguồn tài nguyên biển và ven biển để bảo vệ các đại dương.

Rác thải nhựa đang gây ô nhiễm môi trường và ảnh hưởng tới sức khỏe con người

Cơ hội và rào cản đối với tuần hoàn nhựa tại Việt Nam

Tại Việt Nam, nhựa được sử dụng phổ biến trong nhiều ngành công nghiệp, bao gồm bao bì, hàng tiêu dùng, điện tử, ô tô, hàng không, dệt may và nông nghiệp. Năm 2019, ngành nhựa Việt Nam sản xuất 8,89 triệu tấn sản phẩm và có đóng góp ước tính 17,5 tỷ USD cho nền kinh tế quốc gia, hay tương đương với 6,7% GDP.2 Tuy nhiên, với tốc độ đô thị hóa nhanh chóng và tầng lớp trung lưu ngày càng mở rộng đã làm tăng đáng kể mức tiêu thụ các sản phẩm nhựa và bao bì, khiến Việt Nam trở thành điểm nóng về ô nhiễm nhựa, trong khi việc đầu tư vào hạ tầng quản lý rác thải vẫn chưa bắt kịp tốc độ xả thải. Thêm vào đó, đại dịch Covid-19 đã khiến tình hình trở nên trầm trọng hơn do lượng tiêu thụ khẩu trang, dung dịch sát khuẩn đóng chai nhựa và bao bì đóng gói cho các đơn hàng trực tuyến gia tăng đột biến.

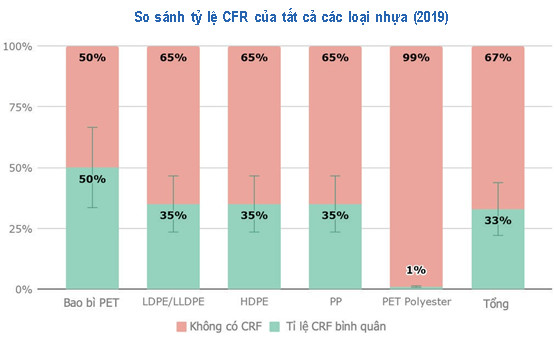

Theo nghiên cứu, mỗi năm, có khoảng 3,90 triệu tấn nhựa PET, LDPE, HDPE và PP được tiêu thụ tại Việt Nam. Trong số này, 1,28 triệu tấn (33%) được tái chế (Hình 1). Bao bì PET có tỷ lệ thu gom tái chế (CFR) cao nhất với mức 50% trong số tất cả các loại nhựa chủ yếu vì: (i) số lượng ứng dụng cuối cùng của bao bì PET còn hạn chế so với các loại nhựa khác, nhờ đó đơn giản hóa quá trình thu gom và tạo điều kiện thuận lợi cho việc thu gom dữ liệu cụ thể cho bao bì PET; (ii) công nghệ tái chế hiện có và công suất xử lý bao bì PET tương đối cao giúp loại nhựa này “khởi đầu thuận lợi” so với các loại nhựa khác; và (iii) bao bì PET, tính theo hạng mục riêng, có mức tiêu thụ thấp hơn nhiều so với các loại nhựa khác. Tuy nhiên, tỷ lệ tái chế đối với từng loại nhựa/định dạng bao bì lại rất khác nhau, tùy thuộc vào giá nhựa nguyên sinh, mục đích sử dụng cuối cùng của nhựa tái chế và các yếu tố thị trường khác.

Hình 1: So sánh tỷ lệ CFR của tất cả các loại nhựa (2019)

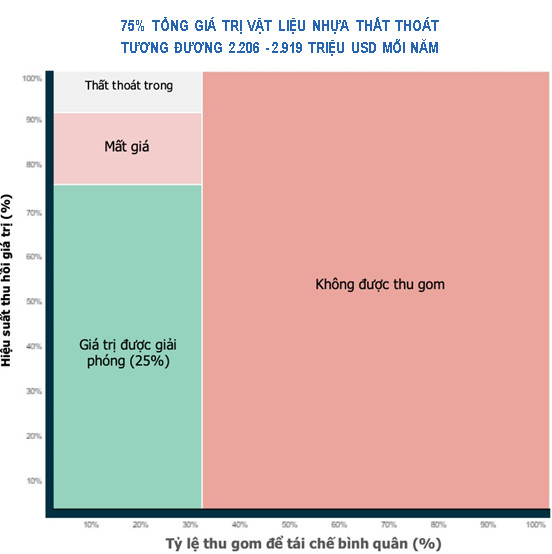

Ngoài ra, có tới 2,62 triệu tấn nhựa bị thải bỏ mỗi năm, tức là không được tái chế, dẫn đến mất 75% giá trị vật liệu của nhựa, tương đương từ 2,2 - 2,9 tỷ USD mỗi năm. Tất cả các loại nhựa PET, HDPE, LDPE và PP sử dụng ở Việt Nam nếu được thu gom và tái chế thành các sản phẩm tái chế có giá trị nhất, thì về lý thuyết tổng giá trị vật liệu giải phóng được nhờ tái chế sẽ tương đương 3,4 tỷ USD mỗi năm. Tuy nhiện, hiện mới có 25% tổng giá trị vật liệu nhựa, tương đương 872 triệu USD, được giải phóng hàng năm, tính theo tỷ lệ tái chế 33% và thu hồi được 77% giá trị từ tái chế nhựa. Tình trạng này gây thiệt hại từ 2,2 - 2,9 tỷ USD giá trị vật liệu tiềm tàng từ tái chế mỗi năm (Hình 2). Trên thực tế, có thể tận dụng được cơ hội thị trường tiềm năng này nhờ các khoản đầu tư lớn của khu vực nhà nước và tư nhân để cải thiện việc thu gom, phân loại chất thải, tạo lập môi trường thuận lợi để cải thiện hiệu quả kinh tế của tái chế, và các giải pháp can thiệp khác mang tính hệ thống.

Hình 2: Tỷ lệ thu gom để tái chế bình quân (%)

Bên cạnh những cơ hội và tiềm năng, một số thách thức đối với việc tuần hoàn nhựa tại Việt Nam đó là cơ cấu thị trường đối với tái chế nhựa chưa được kiểm soát, dẫn tới những tổn thất đáng kể hàng năm về giá trị vật liệu. Mỗi năm, tổn thất về giá trị vật liệu lên tới 2,2-2,9 tỷ USD là do nhiều thách thức cơ cấu có tác động đến tỷ lệ CFR và hiệu suất thu hồi giá trị. Những thất bại của thị trường bao gồm tình trạng tăng giá mạnh của giá hạt nhựa nguyên sinh và hạt nhựa tái chế, thiếu nhu cầu bền vững đối với nhựa tái chế tại địa phương, khả năng tiếp cận tài chính của đơn vị tái chế, đặc biệt doanh nghiệp vừa và nhỏ (DNVVN), nguồn cung không đều và có rủi ro từ khu vực phi chính thức, phụ thuộc nhiều vào nhập khẩu phế liệu nhựa, không có tiêu chuẩn thiết kế để tái chế, và hệ thống quản lý chất thải ưu tiên thu gom và xử lý hơn so với tái chế. Những thách thức này đã xuất hiện và càng trở nên nghiêm trọng cùng với đại dịch COVID-19, vì nguồn cung cho ngành công nghiệp tái chế sụt giảm do thay đổi về hành vi tiêu dùng và sụt giảm đáng kể nhu cầu đối với các sản phẩm tái chế do giá dầu thấp và suy thoái kinh tế.

Đề xuất một số giải pháp can thiệp

Một nền kinh tế tuần hoàn có ý nghĩa rất quan trọng đối với Việt Nam để đạt được các mục tiêu tăng trưởng các-bon thấp. Tái chế nhựa không chỉ giải quyết vấn đề ô nhiễm nhựa mà còn giúp giảm phát thải khí nhà kính và tiết kiệm các nguồn nguyên vật liệu có giá trị. Trên cơ sở phân tích nêu trên, nghiên cứu khuyến nghị thực hiện tám giải pháp can thiệp để Việt Nam có thể giải phóng thêm đáng kể giá trị vật liệu thông qua tái chế nhựa. Mỗi giải pháp can thiệp có khả năng giải phóng giá trị vật liệu từ 0,8- 1,8 tỷ USD mỗi năm. Mục tiêu chính của phân tích giá trị vật liệu này là nâng cao nhận thức của khu vực nhà nước và tư nhân về giá trị tổn thất có thể thu hồi hàng năm bằng cách tăng đáng kể tỷ lệ thu gom chất thải nhựa và hỗ trợ/tối ưu hóa ngành công nghiệp tái chế trong nước.

Các giải pháp can thiệp cả trong ngắn hạn và dài hạn có thể củng cố môi trường thuận lợi, cải thiện nhu cầu nhựa tái chế tại địa phương, và giúp mở rộng quy mô ngành công nghiệp tái chế trong nước nhờ tạo ra cơ hội đầu tư cho khu vực tư nhân. Các giải pháp can thiệp có mục tiêu tăng cường cơ sở hạ tầng quản lý chất thải rắn (QLCTR) và cải thiện hoạt động tại Việt Nam, là những cải thiện cần thiết để quản lý CTRĐT hiệu quả hơn trong khi chuyển đổi từ mô hình tuyến tính hiện tại là thu gom chất thải vào cuối vòng đời và xử lý tại bãi chôn lấp sang nền kinh tế tuần hoàn nhựa. Việc thực hiện các khuyến nghị tập trung vào tuần hoàn nhựa cũng có thể giúp cải thiện năng lực và giảm chi phí vốn cho các phương án xử lý QLCTR không chôn lấp trong tương lai (nhiên liệu có nguồn gốc từ rác thải) bằng cách chỉ xử lý những chất thải không thể thu hồi, tái chế, hoặc tái sử dụng sáng tạo (upcycle) để thu hồi giá trị. Tám giải pháp can thiệp theo chủ đề được giải thích dưới đây:

Thúc đẩy tuần hoàn nhựa thông qua hoàn thiện các nghị định và thông tư hướng dẫn Luật BVMT

Luật BVMT năm 2020 là khung pháp lý chung áp dụng đối với tất cả các ngành, các loại chất thải, và giải pháp khác nhau. Các điều khoản có liên quan nhất đến tuần hoàn nhựa trong Luật BVMT hiện hành là: Điều 53, 54, 55 (Trách nhiệm tái chế và EPR), Điều 146 (Mua sắm xanh); Điều 149, 150 (Tín dụng xanh và Trái phiếu xanh), và Điều 75, 76, 77, 78, 79, 80 (Quản lý chất thải rắn sinh hoạt). Những điều khoản này là điểm cải tiến so với Luật BVMT 2014. Tuy nhiên, điều quan trọng là các nghị định và thông tư được xây dựng cho Luật BVMT mới phải có khả năng thực hiện và thực thi với các mục tiêu thực tế. Do vậy, cần phân giao nhiệm vụ rõ ràng cho các cơ quan, ban ngành liên quan, cần có lộ trình để đạt được các mục tiêu một cách thành công, cung cấp nguồn lực và hướng dẫn, nâng cao năng lực để các cơ quan, ban, ngành có thể thực hiện nhiệm vụ. Theo đó, những nội dung quan trọng cần cân nhắc đưa vào các nghị định và thông tư hướng dẫn Luật BVMT bao gồm những nội dung như:

Chính sách giảm tiêu thụ nhựa (hướng tới việc loại bỏ dần các sản phẩm nhựa sử dụng một lần không cần thiết) và đẩy nhanh việc áp dụng các hệ thống tái sử dụng (chai có thể nạp lại, phân phối mới và các mô hình kinh doanh). Đối với các sản phẩm nhựa sử dụng một lần có giá trị thấp mà không có phương án thay thế phù hợp, các chính sách hiệu quả có thể cấm và hạn chế đưa sản phẩm đó ra thị trường, áp dụng phí đối với người tiêu dùng, nhà sản xuất, hoặc nhà nhập khẩu, và thuế vì những công cụ chính sách này có ảnh hưởng trực tiếp nhiều hơn đến hành vi của người tiêu dùng và góp phần nhanh chóng đạt được kết quả đáng kể.

Cần thực hiện thêm phân tích chính sách và trao đổi với các bên liên quan để xác định công cụ chính sách thích hợp cho từng sản phẩm và lộ trình áp dụng. Các mục tiêu bắt buộc về thu gom tái chế phải được điều chỉnh phù hợp dựa trên mức độ có thể tái chế của các loại nhựa và sản phẩm, phù hợp với cơ sở hạ tầng tái chế của địa phương. Cần bổ sung các mục tiêu tái sử dụng ngoài mục tiêu tái chế trong dự thảo Nghị định về EPR vì nhà sản xuất cũng có trách nhiệm tái sử dụng theo Điều 53, khoản 1, mục c) Luật BVMT.

Mức phí có điều chỉnh cho các loại bao bì nhựa khác nhau dựa trên khả năng tái chế với mức phí cao hơn cho bao bì có giá trị tái chế thấp hơn và không tái chế được.

Các mục tiêu bắt buộc về hàm lượng tái chế vì theo nghiên cứu này Việt Nam đã có đủ năng lực tái chế để đạt được tối thiểu 20% hàm lượng tái chế cho bao bì PET, PP, HDPE và LDPE/ LLDPE vào năm 2030. Liên quan đến vấn đề này, Dự thảo Nghị định về EPR nên có quy định yêu cầu nhà sản xuất phải sản xuất những sản phẩm dễ tháo dỡ, bền hơn, có thể sửa chữa, sử dụng ít bao bì hơn, và các biện pháp khác góp phần ngăn ngừa phát sinh chất thải.

Hiện nay, hoạt động thu gom của khu vực phi chính thức không hiệu quả và do đó có chi phí đắt hơn so với phế liệu nhựa nhập khẩu, gây ảnh hưởng bất lợi đến hiệu quả kinh tế của tái chế. Điều này, cùng với rò rỉ do phạm vi thu gom CTRĐT chính thức chưa đủ, cho thấy nhu cầu cấp thiết phải có một hệ thống quản lý chất thải rắn (QLCTR) tổng hợp và hiệu quả hơn, bao gồm cải thiện phạm vi thu gom, phân loại tại nguồn và thu gom riêng, có lộ trình tái chế, và địa điểm xử lý an toàn. Do đó, để cải thiện hiệu quả kinh tế của tái chế, cần phải tăng hiệu quả thu gom và phân loại chính thức trên toàn bộ chuỗi giá trị ngành nhựa hậu tiêu dùng, bao gồm các giai đoạn xử lý chất thải tiêu dùng, thu gom, vận chuyển, và phân loại riêng vật liệu từ các nguồn hỗn hợp. Ở mức tối thiểu, việc phân loại chất thải hữu cơ ướt và chất thải tái chế khô tại nguồn sẽ làm giảm đáng kể tỷ lệ ô nhiễm chất thải nhựa. Ngoài ra, cần có chuỗi cung ứng chất thải minh bạch hơn và tạo cơ hội để khu vực phi chính thức hòa nhập.

Cải thiện khả năng tiếp cận tài chính cho các dự án tái chế và hỗ trợ nâng cao năng lực

Các ngân hàng trong nước nên giải quyết tình trạng chênh lệch giữa nhu cầu tài chính của các đơn vị tái chế nhựa là DNVVN và các sản phẩm tài chính xanh hiện hành với việc xây dựng các quy định tài trợ đơn giản hơn. Cần xây dựng năng lực đánh giá tác động kinh tế và xã hội của các ngân hàng trong nước để các ngân hàng có thể thực hiện tốt hơn việc đánh giá các dự án tái chế nhựa khả thi và có khả năng cấp vốn. Ngân hàng Nhà nước Việt Nam (NHNN) và các bên liên quan cũng cần khuyến khích các ngân hàng trong nước xây dựng các sản phẩm tài chính xanh được thiết kế cụ thể để quản lý rủi ro liên quan đến tái chế và các dự án khác về tuần hoàn nhựa. Ngoài ra, còn có cơ hội cải thiện tài trợ xanh thông qua các khoản vay nhanh và có quy mô nhỏ hơn cho các đơn vị tái chế là DNVVN và nâng cao nhận thức về các phương án và quy trình hiện tại. Ngoài ra, các đơn vị tái chế cần được hỗ trợ về kỹ thuật để đáp ứng các chứng chỉ EHS nhằm có đủ điều kiện hợp lệ để vay vốn.

Khuyến khích sử dụng hàm lượng tái chế trên tất cả các ứng dụng cuối cùng quan trọng

Ước tính chỉ khoảng 33% trong số 3,9 triệu tấn hạt nhựa tiêu thụ được tái chế hàng năm, Việt Nam thiếu một thị trường thứ cấp mạnh mẽ cho nhựa tái chế. Việc Việt Nam phải phụ thuộc vào các thị trường xuất khẩu khiến ngành công nghiệp tái chế phải chịu toàn bộ gánh nặng biến động giá toàn cầu tiềm ẩn trong lĩnh vực tái chế. Do đó, cần khuyến khích sử dụng hàm lượng tái chế, bắt đầu với các chính sách ưu đãi, sau đó là chỉ tiêu/tiêu chuẩn về hàm lượng tái chế cho các ngành sử dụng nhựa lớn nhất. Chính phủ có thể đóng vai trò chủ đạo bằng cách thực hiện mua sắm công xanh (GPP) và dán nhãn các sản phẩm nhựa tái chế. Mục tiêu hàm lượng tái chế trước tiên nên tập trung vào PET cấp thực phẩm và không thuộc cấp thực phẩm vì loại nhựa này dễ tái chế hơn, và sau đó là các ứng dụng không thuộc cấp thực phẩm cho HDPE, LDPE và PP.

Quy định bắt buộc áp dụng tiêu chuẩn thiết kế để tái chế đối với tất cả các loại nhựa, đặc biệt là bao bì

Bao bì chiếm khoảng 35% doanh thu của tất cả các loại nhựa tiêu thụ tại Việt Nam.3 Nếu không thiết kế lại và đổi mới một cách nền tảng, khoảng 30% bao bì nhựa sẽ không bao giờ được tái sử dụng hoặc tái chế.8 Nghiên cứu này đã xác định những thách thức về tái chế đối với sản phẩm chưa có thiết kế phù hợp hiện đang được bán trên thị trường trong nước. Do đó, Bộ Công Thương nên tham vấn ý kiến các bên liên quan thuộc khu vực nhà nước và tư nhân để phối hợp xây dựng các tiêu chuẩn thiết kế để tái chế, khuyến khích các ngành tự nguyện áp dụng các tiêu chuẩn này, và bắt buộc áp dụng các tiêu chuẩn này.

Cải thiện sự minh bạch về dữ liệu trên thị trường nhựa

Không có sẵn dữ liệu liên quan và cập nhật về quy mô thị trường tái chế địa phương đối với các loại nhựa khác nhau, bao gồm cả nhập khẩu/xuất khẩu và xu hướng giá cả cho khu vực tư nhân tiếp cận để tạo thuận lợi cho việc đầu tư vào thị trường Việt Nam. Sẽ rất hữu ích nếu Tổng cục Hải quan thiết lập cơ sở dữ liệu chính thức về nhập khẩu/xuất khẩu nhựa để có thể truy cập rộng rãi, cải thiện mức độ chính xác của nhập liệu, và Bộ Công Thương xây dựng danh mục toàn diện các đơn vị tái chế trong nước. Ngoài ra, Hiệp hội Nhựa Việt Nam (VPA) cần khuyến khích khu vực tư nhân tham gia chia sẻ dữ liệu hơn nữa để thiết lập cơ sở dữ liệu về nhựa nguyên sinh/nhựa tái chế và xây dựng báo cáo thị trường.

Tăng khả năng tái chế cơ học và hóa học và không khuyến khích thải bỏ nhựa

Chênh lệch giữa tổng lượng nhựa tiêu thụ và năng lực chính thức hiện có ước tính để tái chế lượng nhựa này tương đương với 2,67 triệu tấn/năm hay 68% tổng lượng nhựa tiêu thụ. Chính phủ nên xem xét đưa ra các chính sách ưu đãi để khuyến khích tăng năng lực tái chế polyolefin (PP, PE) và phát triển nhựa rPET (PET tái chế) chất lượng cao cho các ứng dụng tiếp xúc với thực phẩm. Mục tiêu là đẩy nhanh đổi mới sáng tạo trên một thị trường còn non trẻ. Một khi thị trường đã được thiết lập và vật liệu tái chế có thể cạnh tranh trên cơ sở chi phí với vật liệu nguyên sinh, có thể giảm hoặc loại bỏ hoàn toàn các chính sách ưu đãi. Cần phân tích chi tiết hơn về hiệu lực, hiệu quả, và tác động của các chính sách ưu đãi tiềm năng trước khi đưa ra các khuyến nghị cụ thể. Cần tăng phí thu gom bãi chôn lấp để hạn chế việc vứt bỏ rác thải nhựa.

Thiết lập yêu cầu cụ thể theo ngành để giúp tăng tỷ lệ thu gom và tái chế chất thải nhựa

Việc thiếu các yêu cầu thu gom/thu hồi cụ thể theo ngành đối với ngành bao bì nhựa sử dụng cuối cùng dẫn đến việc thu gom nhựa được giao hoàn toàn cho lực lượng thị trường với tỷ lệ thu gom thấp. Điều này đặc biệt đúng đối với các sản phẩm hậu tiêu dùng không dễ thu gom và có giá trị thị trường thấp. Cần quy định các mục tiêu thu gom có tính bắt buộc cho ngành bao bì sau khi tham vấn ý kiến trong ngành. Việc thiết kế và triển khai các mô hình kinh tế trách nhiệm mở rộng của nhà sản xuất và xác định các mục tiêu thu gom bắt buộc không nên mang tính mệnh lệnh mà nên dựa trên tham vấn với ngành bao bì và xem xét các điều kiện của địa phương. Điều này đảm bảo các khoản tiền thu được từ ngành vẫn thuộc quyền sử dụng của ngành này để thực hiện các can thiệp cần thiết. Ngoài ra, các mục tiêu phải khuyến khích khả năng tái chế để được giảm phí trong mô hình kinh tế trách nhiệm mở rộng của nhà sản xuất để đẩy nhanh tiến độ.

Nguyễn Thành Trung

Tổ chức Tài chính Quốc tế (IFC)

(Nguồn: Bài đăng trên Tạp chí Môi trường số 10/2021)

Tài liệu tham khảo:

1. Euractiv, “Plastic production on the rise worldwide but slowing in Europe” (2019)

2. Vietnam+, “Plastics industry posts 7.2 percent increase in output in 2019” (2019)

3. Dữ liệu của VPA về Tiêu thụ Nhựa Trong nước năm 2019