26/06/2023

Nhằm thúc đẩy việc sử dụng hiệu quả, tăng cường quản lý đất ven biển, ngày 27/7/2015, Thủ tướng Chính phủ ban hành Chỉ thị số 20/CT-TTg về việc tăng cường công tác quản lý quy hoạch, đầu tư xây dựng và quản lý đất đai các dự án ven biển. Chỉ thị nêu rõ những bất cập trong quản lý đối với quỹ đất ven biển như: Quy hoạch xây dựng và công tác quản lý đầu tư xây dựng theo quy hoạch chưa được quan tâm đúng mức cho nên chưa đáp ứng yêu cầu quản lý và phát triển; nhiều dự án tập trung ven biển dẫn đến thiếu không gian, cự ly cần thiết để tạo không gian công cộng dành cho cộng đồng; tình trạng ô nhiễm môi trường sinh thái trầm trọng; quy hoạch sử dụng đất chưa sát thực tế dẫn tới tình trạng dự án treo, lãng phí đất đai...

Để nâng cao công tác quản lý, sử dụng đất, đã có nhiều nghiên cứu khoa học về quản lý đất đai, phần lớn các nghiên cứu chủ yếu tập trung vào đánh giá hiệu quả kinh tế từ sử dụng đất sản xuất nông nghiệp. Theo đó, có nhiều bộ chỉ tiêu liên quan tới đánh giá hiệu quả kinh tế trong sử dụng đất. Tuy nhiên, vẫn chưa có một bộ chỉ tiêu toàn diện nào về đánh giá hiệu quả kinh tế từ việc sử dụng đất ven biển theo hướng bền vững.

Từ thực tế trên, để góp phần xây dựng quy trình xác định các chỉ tiêu cụ thể trong bộ chỉ tiêu để đánh giá hiệu quả kinh tế của việc sử dụng đất ven biển theo hướng phát triển bền vững (PTBV), bài viết đề xuất bộ chỉ tiêu bao gồm giá trị sản xuất nông, lâm, thủy sản; giá trị sản phẩm trên một đơn vị diện tích đất trồng trọt và nuôi trồng thủy sản; tốc độ tăng thu nhập từ chế biến nông, lâm, thủy sản; giá trị sản xuất công nghiệp trên địa bàn và doanh thu từ dịch vụ lưu trú, ăn uống. Việc xác định bộ chỉ tiêu để đánh giá hiệu quả kinh tế sẽ có vai trò quan trọng trong việc lựa chọn các phương án sử dụng đất (SDĐ) phù hợp.

1. Các tiêu chí đánh giá hiệu quả kinh tế của việc sử dụng đất ven biển nhằm thích ứng với biến đổi khí hậu

Chỉ tiêu 1: Giá trị sản xuất nông, lâm nghiệp, thủy sản (NLTS)

Giá trị sản xuất NLTS là chỉ tiêu kinh tế tổng hợp phản ánh toàn bộ kết quả lao động trực tiếp, hữu ích của ngành NLTS trong một thời kỳ nhất định và được thể hiện bằng giá trị của sản phẩm vật chất và dịch vụ sản xuất ra trong thời kỳ đó của 3 ngành nông nghiệp, lâm nghịêp và thuỷ sản.

Chỉ tiêu tổng hợp phản ánh kết quả sản xuất của ngành NLTS trong một thời kỳ nhất định (theo quý, 6 tháng, 9 tháng, năm); là căn cứ để tính một số chỉ tiêu quan trọng như: giá trị tăng thêm trong khu vực NLTS (khu vực I) và từng ngành; cơ cấu giá trị sản xuất, giá trị tăng thêm và xu hướng chuyển dịch cơ cấu trong nội bộ khu vực I và trong từng ngành; vị trí của khu vực I trong GDP và của từng ngành trong GDP khu vực I. Đồng thời còn là căn cứ để tính các chỉ tiêu phản ánh hiệu quả sản xuất NLTS như giá trị sản phẩm trên 1 đơn vị diện tích trồng trọt; năng suất lao động trong khu vực I và trong nội bộ từng ngành.

Giá trị sản xuất ngành nông nghiệp, bao gồm giá trị sản xuất của bốn nhóm hoạt động sau: (1) Giá trị sản xuất của hoạt động trồng trọt, bao gồm giá trị sản phẩm chính thực tế có thu hoạch của các cây trồng hàng năm: lúa, ngô và các cây lương thực có hạt; cây lấy củ có chất bột; mía; thuốc lá, thuốc lào; các cây lấy sợi; các cây có hạt chứa dầu; rau, dưa ăn quả hàng năm, đậu các loại, hoa, cây cảnh; các cây hàng năm khác; giá trị sản phẩm chính thực tế có thu hoạch của các cây trồng lâu năm và sản phẩm phụ các cây trồng nông nghiệp thực tế có sử dụng như: rơm, rạ, thân cây ngô, thân cây lạc, dây khoai lang, ngọn mía…; (2) Giá trị sản xuất của hoạt động chăn nuôi, bao gồm sản phẩm chính chăn nuôi thu được như: trọng lượng thịt hơi tăng lên trong kỳ (gồm trọng lượng thịt hơi xuất chuồng và chênh lệch trọng lượng thịt hơi cuối kỳ và đầu kỳ) của trâu bò, lợn, dê, gia cầm..., không tính chênh lệch trọng lượng thịt hơi cuối kỳ và đầu kỳ của đàn gia súc cơ bản; giá trị sản phẩm thu được không qua giết thịt như trứng, sữa…; (3) Giá trị sản xuất họat động dịch vụ nông nghiệp, hoạt động dịch vụ phục vụ chăn nuôi, hoạt động dịch vụ sau thu hoạch gồm: Giá trị các khâu chuẩn bị trước khi bán sản phẩm (làm sạch, phân loại, sơ chế, phơi sấy; tỉa hạt bông; phơi, sấy lá thuốc lá, thuốc lào), doanh thu các hoạt động xử lý giống (phơi khô, làm sạch, phân loại và bảo quản hạt giống cho đến khi chúng được bán trên thị trường); (4) Giá trị sản xuất hoạt động săn bắt, đánh bẫy và hoạt động dịch vụ có liên quan: Săn bắt và bẫy thú để bán, để làm thực phẩm, lấy lông, lấy da hoặc để phục vụ cho mục đích nghiên cứu, nuôi trong sở thú hay trong gia đình; sản xuất da, lông thú, da bò sát và lông chim từ các hoạt động săn bắt; bắt động vật có vú ở biển như hà mã, hải cẩu; thuần hoá thú săn được ở các vườn thú,..

Giá trị sản xuất của ngành lâm nghiệp bao gồm các nhóm sau: (1) Giá trị trồng rừng và chăm sóc rừng: gồm giá trị hoạt động ươm giống cây lâm nghiệp; giá trị công việc trồng mới, chăm sóc rừng lấy gỗ, rừng tre nứa, rừng phòng hộ, rừng đặc dụng; (2) Giá trị gỗ và lâm sản khác khai thác như luồng, vầu, tre nứa, song, mây...; (3) Giá trị lâm sản thu nhặt từ rừng như cánh kiến, nhựa thông, nấm rừng, rau rừng, qủa rừng tự nhiên...; (4) Giá trị hoạt động dịch vụ lâm nghiệp gồm: Hoạt động tưới, tiêu nước phục vụ lâm nghiệp; hoạt động thầu khoán các công việc lâm nghiệp (đào hố, gieo trồng, chăm sóc, thu hoạch,...); hoạt động bảo vệ rừng, phòng chống sâu bệnh cho cây lâm nghiệp; đánh giá, ước lượng sản lượng; hoạt động quản lý lâm nghiệp, phòng cháy, chữa cháy rừng; hoạt cho thuê máy lâm nghiệp có người điều khiển; vận chuyển gỗ và lâm sản khai thác đến cửa rừng.

Giá trị sản xuất ngành thủy sản bao gồm các nhóm: (1) Giá trị sản phẩm thuỷ sản khai thác ở biển (giá trị đánh bắt cá; giáp xác và động vật thân mềm dưới biển; cá voi; các động vật sống dưới biển như: rùa, nhím biển; các loại sinh vật biển thu nhặt dùng làm nguyên liệu như: ngọc trai tự nhiên, hải miên, yến sào, san hô và tảo; giá trị các hoạt động bảo quản thuỷ sản ngay trên tàu đánh cá); (2) Giá trị sản phẩm thuỷ sản khai thác nội địa gồm giá trị sản phẩm thuỷ sản khai thác nước lợ và nước ngọt); (3) Giá trị sản phẩm thuỷ sản nuôi trồng ở biển gồm: Giá trị cá, tôm các loại; thủy sản hai mảnh vỏ, các loại rong biển tảo biển, rau câu; các loại thuỷ sản dùng làm vật liệu để sản xuất đồ trang sức như trai ngọc...; các loại động, thực vật thân mềm khác; thủy sản nuôi trong bể nước mặn hoặc trong hồ chứa nước mặn...; (4) Giá trị sản phẩm thuỷ sản nuôi trồng nội địa; (5) Giá trị/doanh thu các hoạt động ươm giống thuỷ sản nước mặn, nước lợ, nước ngọt; (6) Chênh lệch giá trị cuối kỳ và đầu kỳ về chi phí dở dang cho sản xuất sản phẩm thuỷ sản như: chi phí vật tư, lao động...

Giá trị sản xuất của ngành nông, lâm nghiệp và thủy sản nói chung và của từng ngành nói riêng được tính theo 2 loại giá: Giá thực tế và giá so sánh.

(i) Tính theo giá thực tế:

Công thức tính: GTSXtti = ∑ Qi x Pi;

Trong đó:

GTSXtti: Giá trị sản xuất của nhóm sản phẩm thứ i theo giá thực tế;

Qi: Khối lượng của sản phẩm thứ i;

Pi: Đơn giá thực tế bình quân thời kỳ báo cáo của từng sản phẩm thuộc

nhóm sản phẩm thứ i.

* Khi tính giá trị các hoạt động dịch vụ cần lưu ý:

- Đối với đơn vị thực hiện hạch toán (doanh nghiệp nhà nước, HTX,...) gía trị hoạt động dịch vụ của đơn vị bằng doanh thu trong kỳ của từng nhóm hoạt động tương ứng.

- Đối với đơn vị không thực hiện hạch toán (tổ hợp tác, các hộ chuyên,...) giá trị hoạt động dịch vụ bằng khối lượng dịch vụ thực hiện nhân (x) với đơn giá bình quân năm tương ứng của họat động đó.

(ii) Tính theo giá so sánh:

Giá trị sản xuất nông, lâm nghiệp và thủy sản theo giá so sánh có thể tính theo 2 phương pháp:

- Phương pháp tính xác định giá trị trực tiếp từ giá và lượng:

Công thức tính: GTSXssi = ∑ Qi x Pi;

Trong đó:

- GTSXssi: Giá trị sản xuất của nhóm sản phẩm thứ i theo giá so sánh;

- Qi: Khối lượng của sản phẩm thứ i;

- Pi: Đơn giá thực tế bình quân kỳ gốc so sánh của từng sản phẩm thuộc nhóm sản phẩm thứ i.

- Phương pháp chỉ số giá:

Công thức tính:

Phương pháp này yêu cầu phải tính cho từng nhóm sản phẩm nông, lâm nghiệp và thuỷ sản với chỉ số giá sản xuất tương ứng.

(Nguồn số liệu: Điều tra thống kê về NLTS trên địa bàn các địa phương ven biển).

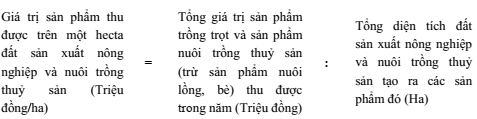

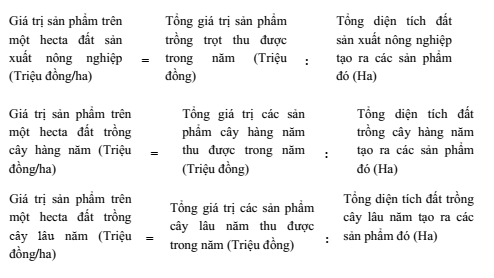

Chỉ tiêu 2: Giá trị sản phẩm trên một đơn vị diện tích đất trồng trọt và nuôi trồng thủy sản

Đây là toàn bộ giá trị sản phẩm chính, sản phẩm phụ trồng trọt và nuôi trồng thuỷ sản (trừ giá trị sản phẩm thủy sản nuôi lồng, bè) thu được trong năm trên một hecta đất nông nghiệp và nuôi trồng thuỷ sản. Chỉ tiêu này được tính cho tất cả các loại hình kinh tế có sử dụng đất nông nghiệp và đất nuôi trồng thuỷ sản theo giá thực tế bình quân trên thị trường nông thôn trên địa bàn.

Chỉ tiêu này đánh giá hiệu quả sử dụng đất, kết quả chuyển đổi cơ cấu cây trồng, vật nuôi, chuyển đổi mùa vụ, luân canh tăng vụ, áp dụng các biện pháp khoa học, công nghệ mới nâng cao hiệu quả sản xuất nông nghiệp, nuôi trồng thuỷ sản.

Công thức tính:

Trong đó:

- Giá trị sản phẩm: Giá trị sản phẩm bằng (=) sản lượng thu hoạch trong năm nhân với (x) đơn giá sản phẩm;

- Đơn giá sản phẩm: Để đánh giá kết quả sản xuất thực tế thu được trong năm, giá trị sản phẩm nông nghiệp và giá trị sản phẩm thuỷ sản nuôi trồng được tính theo giá bán thực tế là bình quân của người sản xuất trên thị trường nông thôn;

- Diện tích đất sản xuất nông nghiệp bao gồm đất trồng cây hàng năm và đất trồng cây lâu năm:

+ Diện tích đất trồng cây hàng năm (đất canh tác): diện tích đất dùng để trồng các loại cây nông nghiệp có thời gian sinh trưởng từ khi gieo trồng đến khi thu hoạch lần đầu tiên không quá 1 năm.

+ Diện tích đất trồng cây lâu năm: diện tích đất dùng để trồng các loại cây có thời gian sinh trưởng từ khi gieo trồng đến khi thu hoạch sản phẩm lần đầu từ 1 năm trở lên và cho thu hoạch sản phẩm trong nhiều năm.

- Diện tích nuôi trồng thuỷ sản: Toàn bộ diện tích mặt nước các ao, hồ, sông cụt, vũng, vịnh, đầm phá ven biển,... thuộc các loại mặt nước (nước ngọt, nước mặn, nước lợ) dùng vào nuôi trồng các loại thủy sản.

Tùy theo yêu cầu và thực tế của từng địa phương có thể tính thêm các chỉ tiêu riêng cho từng ngành, tiểu ngành theo các công thức:

Tương tự, có thể tính giá trị sản phẩm trên một đơn vị diện tích của từng nhóm cây trồng, loại thuỷ sản.

Nguồn số liệu:

- Điều tra giá, điều tra diện tích, năng suất, sản lượng cây trồng từng vụ và cả năm; Điều tra thủy sản của Chi cục Thống kê;

- Diện tích đất sản xuất nông nghiệp, diện tích nuôi trồng thuỷ sản lấy theo tài liệu thống kê đất của Phòng Tài nguyên và Môi trường các địa phương ven biển có đối chiếu, điều chỉnh để bảo đảm nguyên tắc thống nhất nội dung giữa giá trị sản phẩm làm ra và diện tích đất sản xuất.

Chỉ tiêu 3: Tốc độ tăng thu nhập từ chế biến nông, lâm, thủy sản

Thu nhập chế biến NLTS được ước tính bằng giá trị tăng thêm của ngành chế biến NLTS, được tính bằng chênh lệch giữa giá trị sản xuất và chi phí trung gian.

Tốc độ tăng thu nhập từ chế biến NLTS là tỷ lệ phần trăm tăng lên thu nhập từ chế biến NTLS theo giá so sánh năm gốc của kỳ này so với kỳ trước.

Phương pháp tính

|

Tốc độ tăng thu nhập từ chế biến NLTS (%) |

= |

|

Trong đó:

- Yt: Thu nhập từ chế biến NLTS theo giá so sánh năm gốc kỳ báo cáo

- Yt-1: Thu nhập từ chế biến NLTS theo giá so sánh năm gốc kỳ trước kỳ báo cáo

|

Thu nhập từ chế biến NLTS |

= |

Giá trị sản xuất chế biến NLTS |

= |

Chi phí trung gian chế biến NLTS |

* Giá trị sản xuất chế biến NLTS bao gồm:

- Giá trị sản xuất, chế biến thực phẩm (mã ngành 10)

- Giá trị sản xuất da (mã ngành 15)

- Giá trị sản xuất chế biến gỗ và sản phẩm từ gỗ, tre, nứa; sản xuất sản phẩm từ rơm, rạ và vật liệu tết bện (mã ngành 16);

* Chi phí trung gian chế biến NLTS:

- Chi phí sản phẩm vật chất gồm: Nguyên vật liệu chính, phụ; Nhiên liệu, khí đốt (điện, xăng, dầu, chất đốt khác); Công cụ lao động nhỏ; Chi phí sản phẩm vật chất khác (Sửa chữa, bảo dưỡng tài sản cố định; Dụng cụ bảo vệ sản xuất và phòng cháy chữa cháy; Trang phục bảo hộ lao động...).

- Chi phí dịch vụ gồm: Thuê nhà cửa, máy móc, thiết bị, kho bãi; Tiền chi cho dịch vụ pháp lý, lãi suất vốn vay, tư vấn kinh doanh; Tiền cước bưu điện, vận tải, lệ phí bảo hiểm nhà nước về tài sản; Tiền thuê quảng cáo, thông tin, kiểm toán; Chi phí khác.

Ghi chú: Mã ngành nêu trên được quy định tại Hệ thống ngành kinh tế Việt Nam, ban hành theo Quyết định số 27/2018/QĐ-TTg ngày 6/7/2018 của Thủ tướng Chính phủ; Giá trị tăng thêm được tính theo nguyên tắc “đơn vị cơ sở ngành kinh tế địa bàn”, tức là sản phẩm được chế biến ở đâu thì tính cho tỉnh, thành phố đó.

Chỉ tiêu 4: Giá trị sản xuất công nghiệp trên địa bàn

Đây là chỉ tiêu tổng hợp phản ánh kết quả sản xuất kinh doanh của ngành công nghiệp được sản xuất ra trong một thời kỳ nhất định là cơ sở để đánh giá thực trạng và động thái phát triển công nghiệp của địa phương; phục vụ việc đề ra các chiến lược, quy hoạch, kế hoạch phát triển công nghiệp cho từng thời kỳ. Đây cũng là căn cứ để tính chỉ tiêu giá trị tăng thêm của ngành công nghiệp, phục vụ tính cơ cấu ngành kinh tế (theo giá thực tế) và tốc độ tăng, giảm (theo giá so sánh).

Giá trị sản xuất công nghiệp là toàn bộ giá trị sản phẩm vật chất và sản phẩm dịch vụ của các nhóm ngành công nghiệp (khai khoáng; chế biến, chế tạo; sản xuất và phân phối điện, khí đốt, nước nóng, hơi nước và điều hoà không khí; cung cấp nước, quản lý và xử lý nước thải, rác thải) thực hiện trong một thời kỳ nhất định.

Giá trị sản xuất công nghiệp bao gồm: (i) Giá trị nguyên nhiên vật liệu, năng lượng, phụ tùng thay thế; (ii) Chi phí dịch vụ sản xuất và khấu hao tài sản cố định; (iii) Chi phí tiền lương, tiền công cho lao động; (iv) Thuế sản xuất và giá trị thặng dư tạo ra trong cấu thành giá trị sản phẩm.

Giá trị sản xuất công nghiệp được tính theo hai loại giá (giá thực tế và giá so sánh) với phương pháp tính như sau:

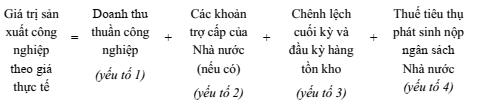

a) Giá trị sản xuất công nghiệp theo giá thực tế

Giá trị sản xuất công nghiệp theo giá thực tế là toàn bộ giá trị sản phẩm do hoạt động sản xuất công nghiệp tạo ra tính theo giá tại thời kỳ tính giá trị sản xuất.

Trong đó:

Yếu tố 1: Doanh thu thuần công nghiệp

Là doanh thu tiêu thụ sản phẩm và dịch vụ công nghiệp sau khi giảm trừ một số khoản như: chiết khấu thương mại, giảm giá, giá trị hàng bán bị trả lại và thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế giá trị gia tăng của doanh nghiệp công nghiệp nộp tính theo phương pháp trực tiếp phải nộp tương ứng với doanh thu được xác định trong kỳ (kể cả tiêu thụ trong nước và xuất khẩu) được sản xuất tại doanh nghiệp và các loại doanh thu khác được quy định tính cho sản xuất công nghiệp như: Doanh thu cho thuê máy móc thiết bị có người điều khiển, Doanh thu do bán phế liệu thu hồi, sản phẩm tận thu trong quá trình sản xuất.

Yếu tố 2: Các khoản trợ cấp của Nhà nước(nếu có)

Khoản được Nhà nước trợ cấp từ ngân sách Nhà nước cho doanh nghiệp với mục đích trợ giá do nhà nước quy định giá bán thấp (đối với hàng hoá, dịch vụ mang tính phục vụ công ích ở trong nước), hoặc bù lỗ cho các mặt hàng Nhà nước khuyến khích sản xuất với giá bán thấp hơn giá thành. Thu về khoản này được tính bằng số thực tế phát sinh trong kỳ mà nhà nước phải trợ cấp cho doanh nghiệp dù số tiền đó doanh nghiệp đã nhận đủ hay chưa.

Yếu tố 3: Chênh lệch cuối kỳ và đầu kỳ hàng tồn kho

Các yếu tố tham gia vào tính chênh lệch tồn kho ngành công nghiệp bao gồm: chi phí sản xuất kinh doanh dở dang, thành phẩm, hàng gửi bán của hoạt động công nghiệp, cụ thể:

+ Sản phẩm dở dang, bằng (=) giá trị chênh lệch cộng (+) hoặc trừ (-) cuối kỳ và đầu kỳ sản phẩm dở dang, gồm chênh lệch sản phẩm dở dang đang trên dây chuyên sản xuất và bán thành phẩm của sản xuất công nghiệp. Không tính chênh lệch sản phẩm dở dang của các hoạt động khác không phải là công nghiệp (như xây dựng cơ bản dở dang).

+ Thành phẩm, bằng (=) giá trị chênh lệch cộng (+) hoặc trừ (-) cuối kỳ và đầu kỳ thành phẩm tồn kho. Chênh lệch thành phẩm tồn kho không bao gồm tồn kho hàng hoá mua vào rồi bán ra không qua chế biến tại doanh nghiệp và tồn kho nguyên, nhiên, vật liệu, công cụ, phụ tùng thay thế.

+ Hàng hóa gửi bán, bằng (=) giá trị chênh lệch cộng (+) hoặc trừ (-) cuối kỳ và đầu kỳ hàng gửi bán. Khoản này bao gồm giá trị những hàng hoá do doanh nghiệp sản xuất ra bằng nguyên vật liệu của doanh nghiệp hoặc sản phẩm mà doanh nghiệp gia công ở đơn vị khác. Những hàng hoá này đã xuất kho thành phẩm nhưng đang trên đường đi tiêu thụ, chưa thu được tiền hoặc chưa được chấp nhận thanh toán, hoặc đang nằm tại kho đại lý tại thời điểm đầu và cuối kỳ. Nó được tính theo giá bán chưa có thuế tiêu thụ trong hoá đơn bán hàng.

Yếu tố 4: Thuế tiêu thụ phát sinh phải nộp ngân sách Nhà nước

Thuế tiêu thụ phát sinh phải nộp gồm các khoản thuế đánh vào sản phẩm và dịch vụ tiêu thụ, chỉ phát sinh khi có tiêu thụ sản phẩm và dịch vụ công nghiệp, theo quy định hiện hành gồm: Thuế giá trị gia tăng hàng bán nội địa theo phương pháp trực tiếp và thuế giá trị gia tăng hàng bán nội địa theo phương pháp khấu trừ, thuế tiêu thụ đặc biệt và thuế xuất khẩu.

b) Giá trị sản xuất công nghiệp theo giá so sánh

Giá trị sản xuất theo giá so sánh về nội dung tương tự như giá trị sản xuất theo giá thực tế, nhưng được tính theo giá của năm được chọn làm năm gốc so sánh. Giá trị sản xuất công nghiệp theo giá so sánh được tính từ giá trị sản xuất theo giá thực tế và chỉ số giá của người sản xuất với công thức tính như sau:

Chỉ tiêu 5: Doanh thu từ dịch vụ lưu trú và ăn uống

a. Doanh thu dịch vụ ăn uống

Chỉ tiêu này phản ánh sự phát triển của thị trường dịch vụ ăn uống phục vụ khách du lịch, dân cư trên địa bàn huyện/quận/thị xã/thành phố ven biển. Mức tăng của chỉ tiêu này phản ánh mức sống của dân cư trên địa bàn được nâng lên.

Khái niệm, nội dung, phương pháp tính:

Doanh thu dịch vụ ăn uống bao gồm toàn bộ số tiền thu được từ kết quả hoạt động phục vụ nhu cầu ăn uống của các cơ sở kinh doanh hàng ăn uống (quán ăn, nhà hàng, bar, căng tin...) do bán hàng tự chế biến và hàng chuyển bán trên địa bàn trong một thời kỳ nhất định.

Doanh thu dịch vụ ăn uống của huyện/quận/thị xã/thành phố ven biển được ước lượng từ kết quả điều tra doanh nghiệp năm, điều tra cơ sở SXKD cá thể phi nông lâm nghiệp trên địa bàn huyện/quận/thị xã/thành phố ven biển.

Nguồn số liệu: Báo cáo thống kê cơ sở áp dụng đối với doanh nghiệp nhà nước, doanh nghiệp và dự án có vốn đầu tư trực tiếp nước ngoài trên địa bàn các địa phương ven biển; Điều tra doanh nghiệp ngoài nhà nước trên địa bàn các địa phương ven biển; Điều tra cơ sở SXKD cá thể phi nông nghiệp; Khai thác kết quả của một số cuộc điều tra khác trên địa bàn các địa phương ven biển.

b. Doanh thu dịch vụ lưu trú

Chỉ tiêu này phản ánh sự phát triển của thị trường cung cấp dịch vụ nghỉ trọ ngắn ngày cho khách du lịch, dân cư trên địa bàn huyện/quận/thị xã/thành phố ven biển, đồng thời phản ánh mức sống, nhu cầu du lịch của dân cư trên địa bàn và sức hút khách du lịch nơi khác đến các danh lam thắng cảnh, di tích lịch sử trên địa bàn huyện/quận/thị xã/thành phố ven biển để tham quan, nghỉ ngơi.

Doanh thu dịch vụ lưu trú là toàn bộ số tiền thu được từ kết quả hoạt động cung cấp các dịch vụ cho khách nghỉ trọ ở các cơ sở lưu trú trên địa bàn huyện/quận/thành phố thuộc tỉnh/thị xã ven biển (khách sạn, nhà khách, nhà trọ, khu nghỉ biệt thự…) trong một thời kỳ nhất định.

Doanh thu dịch vụ lưu trú của huyện/quận/thị xã/thành phố ven biển được ước lượng từ kết quả điều tra doanh nghiệp năm, điều tra cơ sở SXKD cá thể phi nông lâm nghiệp, trên địa bàn huyện/quận/thị xã/thành phố ven biển.

Nguồn số liệu: Chế độ báo cáo thống kê cơ sở áp dụng đối với doanh nghiệp nhà nước, doanh nghiệp và dự án có vốn đầu tư trực tiếp nước ngoài trên địa bàn các địa phương ven biển; Điều tra doanh nghiệp ngoài nhà nước trên địa bàn các địa phương ven biển; Điều tra cơ sở sản xuất kinh doanh cá thể phi nông nghiệp; Khai thác kết quả của một số cuộc điều tra khác trên địa bàn các địa phương ven biển.

Kết quả nghiên cứu đã xây dựng bộ chỉ tiêu đánh giá hiệu quả kinh tế sử dụng đất ven biển theo hướng PTBV sẽ bao gồm cả các chỉ tiêu về đánh giá hiệu quả kinh tế với 2 nhóm đất nông nghiệp và phi nông nghiệp, và tính tới đặc thù ven biển. Theo đó, các chỉ tiêu được sử dụng để đánh giá hiệu quả kinh tế của việc sử dụng đất ven biển theo hướng bền vững gồm có các chỉ tiêu sau: Chỉ tiêu 1- Giá trị sản xuất nông, lâm, thủy sản; Chỉ tiêu 2 - Giá trị sản phẩm trên một đơn vị diện tích đất trồng trọt và nuôi trồng thủy sản; Chỉ tiêu 3 - Tốc độ tăng thu nhập từ chế biến nông, lâm, thủy sản; Chỉ tiêu 4 - Giá trị sản xuất công nghiệp trên địa bàn; Chỉ tiêu 5 - Doanh thu từ dịch vụ lưu trú và ăn uống.

Việc xác định bộ chỉ tiêu đánh giá hiệu quả kinh tế sử dụng đất ven biển theo hướng PTBV bao gồm cả các chỉ tiêu về đánh giá hiệu quả kinh tế với 2 nhóm đất nông nghiệp và phi nông nghiệp, tính tới đặc thù ven biển. Cụ thể, phương pháp tính và nguồn số liệu cần thu thập để tính các chỉ tiêu đã được trình bày cụ thể ở trên. Việc thu thập và tính toán các chỉ tiêu sẽ cũng cấp đánh giá hiệu quả kinh tế từ việc sử dụng đất theo hướng PTBV ở các địa phương ven biển.

Các nhà kinh tế đã đưa ra quan niệm hiện đại về hiệu quả kinh tế nhằm khắc

phục những hạn chế của quan điểm truyền thống. Theo quan điểm hiện đại, khi tính hiệu quả kinh tế phải căn cứ vào tổ hợp các yếu tố sau:

+ Trạng thái động của mối quan hệ giữa đầu vào và đầu ra: Về mối quan hệ này, cần phân biệt rõ ba phạm trù: hiệu quả kỹ thuật, hiệu quả phân bổ các nguồn lực và hiệu quả kinh tế. Hiệu quả kỹ thuật là số sản phẩm (O) thu thêm trên một đơn vị đầu vào (I) đầu tư thêm. Hiệu quả phân bổ nguồn lực là giá trị sản phẩm thu thêm trên một đơn vị chi phí đầu tư thêm. Thực chất nó là hiệu quả kỹ thuật có tính đến các yếu tố giá đầu vào và giá sản phẩm. Hiệu quả phân bổ đạt tối đa khi doanh thu biên bằng chi phí biên. Hiệu quả kinh tế là phần thu thêm trên một đơn vị đầu tư thêm. Chỉ đạt được hiệu quả kinh tế khi cả hiệu quả kỹ thuật và hiệu quả sử dụng nguồn lực là tối đa.

+ Yếu tố thời gian: các nhà kinh tế đương đại đã coi thời gian là một yếu tố trong tính toán hiệu quả. Cùng đầu tư một lượng vốn như nhau và cùng có tổng doanh thu bằng nhau nhưng có thể có hiệu quả khác nhau trong những thời điểm khác nhau.

+ Hiệu quả tài chính, xã hội và môi trường: các quan điểm hiện đại cho rằng hiệu quả về tài chính phải phù hợp với xu thế thời đại, phù hợp với chiến lược tăng trưởng và phát triển kinh tế bền vững của các quốc gia hiện nay.

Việc xác định các nguyên tắc và căn cứ lựa chọn dựa trên cơ sở lý luận và yêu cầu thực tiễn sẽ hỗ trợ trong việc sàng lọc rất nhiều các chỉ tiêu liên quan và lựa chọn các chỉ tiêu đánh giá phù hợp nhất.

Trịnh Thị Hải Yến

Viện Chiến lược, Chính sách Tài nguyên và Môi trường

(Nguồn: Bài đăng trên Tạp chí Môi trường, số 5/2023)

Tài liệu tham khảo: