09/09/2024

1. Giới thiệu về Đánh giá nhu cầu tài chính

“Đánh giá nhu cầu tài chính cho việc thực hiện Chiến lược quốc gia về đa dạng sinh học (ĐDSH) đến năm 2020, tầm nhìn đến năm 2050” (FNA) là một nghiên cứu ứng dụng các tiếp cận, quy trình và phương pháp đánh giá nhu cầu tài chính cho ĐDSH được mô tả trong Sổ tay hướng dẫn (BIOFIN Workbook 2018) do Sáng kiến tài chính cho ĐDSH (BIOFIN) xây dựng và đề xuất. FNA được kỳ vọng sẽ cung cấp các thông tin đầu vào quan trọng cho Bộ TN&MT trong việc xây dựng các kế hoạch tài chính/huy động tài chính nhằm đạt được các mục tiêu đã đề ra trong Chiến lược quốc gia về ĐDSH đến năm 2030 của Việt Nam (NBSAP 2030), đặc biệt là đạt được các chỉ tiêu giám sát và đánh giá của NBSAP 2030 - được xác định tại Phụ lục II của Quyết định số 149/QD-TTg, ngày 28/1/2022 của Thủ tướng Chính phủ về phê duyệt NBSAP 2030. Mục tiêu cụ thể của FNA gồm: (i) Ước lượng được nhu cầu tài chính cho việc thực hiện các hoạt động nhằm đạt được các chỉ tiêu giám sát và đánh giá của NBSAP 2030; (ii) Ước lượng được khoảng trống tài chính trong việc thực hiện các hoạt động nhằm đạt được 7/14 chỉ tiêu giám sát và đánh giá của NBSAP 2030, được liệt kê trong Bảng 1 dưới đây:

Bảng 1. Các chỉ tiêu giám sát và đánh giá được ước tính nhu cầu tài chính

|

STT |

Chỉ tiêu thực hiện Chiến lược |

Mốc thời gian |

|

|

2025 |

2030 |

||

|

1 |

Tỷ lệ diện tích các khu bảo tồn (KBT) trên đất liền so với diện tích lãnh thổ đất liền |

7,7% |

9% |

|

2 |

Tỷ lệ diện tích các KBT biển, ven biển trên diện tích tự nhiên vùng biển quốc gia |

1,5 - 2% |

3 - 5% |

|

3 |

Số lượng Khu Ramsar được thành lập và công nhận mới |

4 khu |

6 khu |

|

4 |

Số lượng Khu Dự trữ sinh quyển thế giới được thành lập và công nhận mới |

2 khu |

4 khu |

|

5 |

Số lượng Vườn di sản Asean được thành lập và công nhận mới |

2 khu |

5 khu |

|

6 |

Tỷ lệ che phủ rừng được duy trì ổn định |

42 - 43% |

42 - 43% |

|

7 |

Số lượng nguồn gen, mẫu giống cho các nhóm nguồn gen được thu thập và lưu trữ |

90.000 |

Tối thiểu 100.000 |

Bên cạnh đó, FNA được thực hiện cho giai đoạn 2024 - 2030 do đa số các hoạt động can thiệp để đạt được mục tiêu của NBSAP 2030 chưa được triển khai trong giai đoạn 2021 - 2030. Ngoài ra, FNA cũng tập trung chủ yếu vào phần tài chính từ ngân sách nhà nước do nguồn lực này được xác định là nguồn lực chính cho bảo tồn ĐDSH nói chung và thực hiện NBASP nói riêng tại Việt Nam.

2. Tiếp cận và kết quả đánh giá

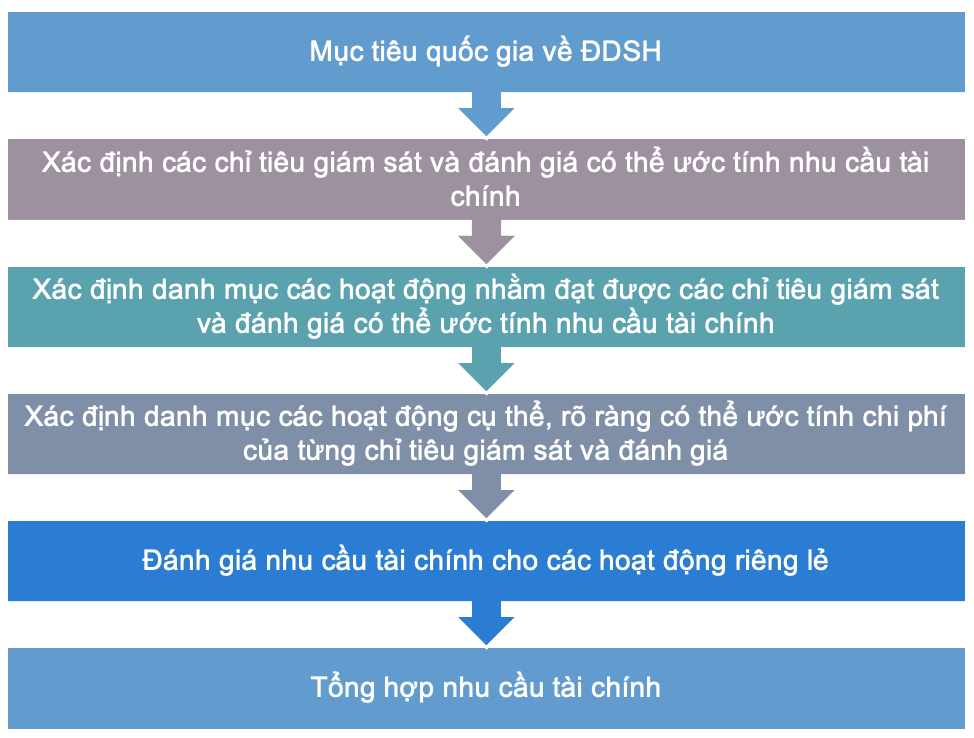

FNA được triển khai dựa trên quy trình và các phương pháp được đề xuất trong BIOFIN Workbook 2018 với một số điều chỉnh cho phù hợp với thực tế tại Việt Nam. Theo đó, khung logic được sử dụng để thực hiện FNA như sau:

Trong đó, danh mục hoạt động nhằm đạt được các chỉ tiêu giám sát và đánh giá của NBSAP 2030 được xác định dựa trên các Chiến lược, Quy hoạch, Kế hoạch phát triển ngành gồm: Chiến lược quốc gia về ĐDSH đến năm 2020, tầm nhìn 2050; (Dự thảo) Quy hoạch bảo tồn ĐDSH quốc gia thời kỳ 2021 - 2030; Quy hoạch Lâm nghiệp quốc gia thời kỳ 2021 - 2030, tầm nhìn đến năm 2050.

Nhu cầu tài chính cho các hoạt động riêng lẻ được ước tính ở mức tối thiểu và được ước tính dựa trên các định mức kinh tế - kỹ thuật có sẵn hoặc chi phí thực tế cho các hoạt động tương tự trong quá khứ trong đó có xem xét đến yếu tố trượt giá/lạm phát.

Khoảng trống tài chính trong FNA được xác định dựa trên việc so sánh giữa nhu cầu và khả năng huy động nguồn lực tài chính (ở mức tối thiểu) trong điều kiện bình thường (chẳng hạn: không triển khai các công cụ/biện pháp tài chính nhằm huy động thêm các nguồn tài chính mới trong giai đoạn 2024 - 2030).

3. Hạn chế của kết quả đánh giá

Kết quả đánh giá mới chỉ thể hiện được phần nhu cầu tài chính (tối thiểu) để đạt được 7/14 chỉ tiêu giám sát và đánh giá việc thực hiện NBSAP 2030, chưa phản ánh được toàn bộ nhu cầu tài chính để đạt được các mục tiêu đã đề ra trong NBSAP 2030, trong đó có một số mục tiêu lớn nhưng không có chỉ số để giám sát, đánh giá (chẳng hạn như mục tiêu bảo tồn hiệu quả các loài hoang dã, đặc biệt là các loài nguy cấp, quý hiếm, được ưu tiên bảo vệ và loài di cư). Bên cạnh đó, kết quả đánh giá chưa thể đi vào phân tích chi tiết nhu cầu tài chính theo kết cấu chi phí, gồm: chi phí trực tiếp (như chi phí nhân công, chi phí vật liệu, chi phí công cụ - dụng cụ - chi phí năng lượng, chi phí nhiên liệu, chi phí khấu hao tài sản) và chi phí quản lý chung/chi phí hành chính nhằm hỗ trợ việc xem xét, phân bổ tài chính của các cơ quan quản lý về tài chính có liên quan (như Bộ Tài chính, Bộ KH&ĐT) trong thời gian tới.

4. Kết quả đánh giá

4.1. Nhu cầu tài chính cho thực hiện các chỉ tiêu NBSAP 2030

Dựa trên danh mục các hoạt động can thiệp cần thiết, các giả định về thời gian triển khai hoạt động và chi phí ước tính cho các hoạt động riêng lẻ, nhu cầu tài chính để đạt được các tiêu chí giám sát, đánh giá của NBSAP 2030 được tính toán và tổng hợp trong Bảng 2 dưới đây:

Bảng 2. Kết quả đánh giá nhu cầu tài chính

Như vậy, tổng nhu cầu tài chính cho việc đạt được 7/14 chỉ tiêu giám sát, đánh giá của NBSAP 2030 là 114.718,3 tỷ đồng. Trong đó:

Nhu cầu tài chính trung bình mỗi năm là 16.388,3 tỷ đồng (tương đương với 0,17% tổng GDP năm 2023 [5] của cả nước).

Nhu cầu tài chính để đạt được mục tiêu về đảm bảo độ che phủ rừng 42 - 43% trong giai đoạn 2024 - 2030 là lớn nhất với 65.513,3 tỷ đồng (chiếm trên 57% tổng nhu cầu tài chính của 7/14 chỉ tiêu giám sát được ước tính).

Nhu cầu tài chính để đạt được các chỉ tiêu giám sát, đánh giá thực hiện NBSAP 2030 do Bộ NN&PTNT chủ trì, theo dõi và hướng dẫn thực hiện (chỉ tiêu 1, 2 và 6) chiếm tới 96,62%; do Bộ TN&MT chủ trì, theo dõi và hướng dẫn thực hiện (chỉ tiêu 3, 4 và 5) chiếm 0,04% và do Bộ KH&CN chủ trì, theo dõi, hướng dẫn thực hiện (chỉ tiêu 7) là 3,33%.

Với các giả định về thời gian triển khai các hoạt động can thiệp được đặt ra trong nghiên cứu, nhu cầu tài chính để đạt được các chỉ tiêu giám sát, đánh giá thực hiện NBSAP 2030 tập trung chủ yếu vào phân kỳ thứ 2 (giai đoạn 2026 - 2030) với trên 77,7% tổng nhu cầu tài chính đã được ước lượng. Tuy nhiên, nhiều khả năng, tỷ lệ này của phân kỳ thứ 2 sẽ còn cao hơn nữa vì tính đến hết năm 2023, nhiều Chiến lược, Quy hoạch, Kế hoạch có liên quan của các Bộ, ngành vẫn chưa được phê duyệt, do đó các Bộ, ngành và địa phương chưa có căn cứ để triển khai các hoạt động.

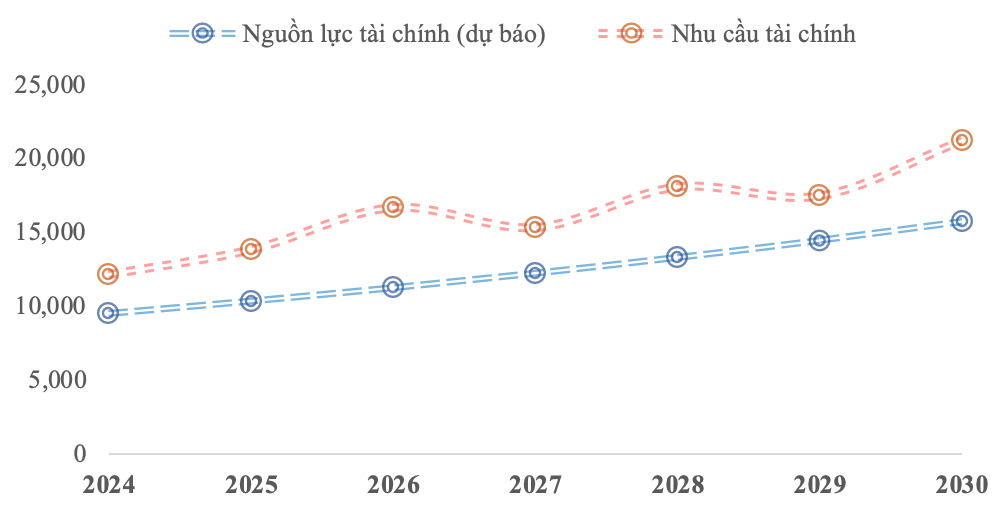

Theo kết quả phân tích về chi tiêu cho ĐDSH tại Việt Nam giai đoạn 2011 - 2015 của UNDP Việt Nam (2018), tổng mức chi tiêu cho ĐDSH từ tất cả các nguồn (bao gồm: ngân sách nhà nước, ODA, xã hội hóa, các dự án có nguồn gốc quốc tế, đầu tư tư nhân) có quan hệ tương quan chặt chẽ và thuận chiều với tổng sản phẩm quốc nội (GDP), nếu các yếu tố khác không thay đổi, khi GDP tăng 1% thì tổng lượng chi tiêu cho ĐDSH từ tất cả các nguồn sẽ tăng lên 1,32%. Dựa trên số liệu thống kê và dự báo về tốc độ tăng GDP của Việt Nam giai đoạn 2016 - 2030 của Statistic.com và tổng mức chi tiêu cho ĐDSH của Việt Nam năm 2015 ( 4.788,14 tỷ đồng), FNA được nguồn kinh phí cho ĐDSH và các thiếu hụt về kinh phí cho việc thực hiện Chiến lược mới trong giai đoạn 2024 - 2030 như sau:

Bảng 3. Thiếu hụt tài chính cho việc thực hiện NBSAP 2030

Kết quả phân tích cho thấy:

Tổng mức thiếu hụt tài chính được ước tính khoảng 114.718,3 tỷ đồng. Trong điều kiện bình thường, nguồn lực tài chính mới chỉ đáp ứng được khoảng 75% nhu cầu tài chính cho việc thực hiện 7/14 chỉ tiêu giám sát, đánh giá của NBSAP 2030. Điều đáng lưu ý là các chỉ tiêu giám sát và đánh giá cũng chưa phản ánh được hết các mục tiêu mà NBSAP 2030 đã đặt ra. Chẳng hạn, NBSAP 2030 đặt ra mục tiêu “bảo tồn hiệu quả các loài hoang dã, đặc biệt là các loài nguy cấp, quý hiếm, được ưu tiên bảo vệ và loài di cư” nhưng không có chỉ tiêu giám sát, đánh giá cho mục tiêu này trong khi nguồn lực thực hiện các hoạt động nhằm đạt được chỉ tiêu này trong thực hiện được mục tiêu này, theo kết quả tham vấn với các bên liên quan, có thể rất lớn. Như vậy, nếu được ước tính đầy đủ theo các mục tiêu đã đặt ra trong NBSAP 2030, mức thiếu hụt tài chính thực tế chắc chắn sẽ lớn hơn con số đã được ước lượng.

Với các giả định về thời gian triển khai các hoạt động can thiệp được đặt ra trong nghiên cứu, mức thiếu hụt tài chính nằm chủ yếu ở phân kỳ thứ 2 (giai đoạn 2026 - 2030) với khoảng 78,8% tổng mức thiếu hụt của cả giai đoạn phân tích.

5. Kết luận và khuyến nghị

5.1. Kết luận

Kết quả đánh giá và phân tích khoảng trống về nhu cầu tài chính cho việc đạt được các chỉ tiêu giám sát, đánh giá của NBSAP 2030 cho thấy:

Tổng nhu cầu tài chính (tối thiểu) từ khối ngân sách cho việc đạt được 7/14 chỉ tiêu giám sát, đánh giá NBSAP 2030 là 114.718,3 tỷ đồng, trung bình là 16,388.3 tỷ đồng/năm, tương đương 0,17% GDP 2023 của cả nước. Trong khi đó, theo kết quả rà soát chi tiêu cho ĐDSH giai đoạn 2011 - 2015 của UNDP (2018), tổng mức chi tiêu cho ĐDSH của Việt Nam từ tất cả các nguồn (ngân sách, ODA, xã hội hóa và tư nhân) chiếm khoảng khoảng 0,16% tổng GDP.

Tổng mức thiếu hụt tài chính (tối thiểu) đối với việc đạt được 7/14 chỉ tiêu giám sát và đánh giá của NBSAP 2030 là 17.984,41 tỷ đồng, trong đó mức thiếu hụt tài chính sẽ rơi chủ yếu vào phân kỳ 2026 - 2030. Điều đáng lưu ý là mức thiếu hụt tài chính này chưa phản ánh hết được mức thiếu hụt để đạt được tất cả 14 chỉ tiêu giám sát và đánh giá, chưa kể đến việc đạt được các mục tiêu khác được nêu trong NBSAP 2030 nhưng không có chỉ tiêu giám sát và đánh giá.

5.2. Khuyến nghị

FNA cần được thực hiện sớm, nếu có thể thì thực hiện song song với quá trình xây dựng NBSAP để có thể kịp thời điều chỉnh các mục tiêu hoặc chỉ số giám sát, đánh giá sao cho phù hợp với các ưu tiên về bảo tồn ĐDSH, đồng thời phù hợp với khả năng bố trí hoặc huy động nguồn lực tài chính của quốc gia dựa trên kết quả rà soát chi tiêu cho ĐDSH các kỳ trước và một số dự báo liên quan đến xu hướng biến động của các nguồn lực tài chính dành cho ĐDSH. Bên cạnh đó, thực hiện FNA sớm cũng sẽ tạo điều kiện để các Bộ, ngành, địa phương cùng phối hợp để đảm bảo bố trí đủ kinh phí cho việc thực hiện các hoạt động nhằm đạt được mục tiêu đề ra về ĐDSH do rất nhiều hoạt động/hạng mục chi phí có liên quan đến đầu tư công, cần được sớm đưa vào kế hoạch để được các cơ quan, đơn vị có thẩm quyền (Chính phủ, Quốc hội, Bộ KH&ĐT…) phê duyệt.

Kết quả đánh giá cho thấy nguồn kinh phí từ ngân sách nhà nước chắc chắn không đủ để đạt được các chỉ tiêu chỉ tiêu giám sát, đánh giá (chưa kể đến các mục tiêu đã đặt ra) của NBSAP 2030. Để tránh tình trạng thiếu hụt tài chính quá nhiều khiến phần lớn các chương trình mục tiêu/ưu tiên về ĐDSH không thể thực hiện được như các kỳ trước đây, trước mắt, Bộ TN&MT - đơn vị chủ trì việc thực hiện NBSAP 2030 cần sớm xây dựng và triển khai các giải pháp huy động nguồn lực tài chính từ các nguồn khác (ODA, xã hội hóa, tư nhân) để bù đắp các khoản thiếu hụt dự kiến và các giải pháp nhằm sử dụng có hiệu quả các nguồn lực huy động được thông qua việc giảm các chi phí giao dịch, chi phí trung gian, đảm bảo cho nguồn lực được sử dụng trực tiếp nhất vào các mục tiêu bảo tồn ĐDSH được ưu tiên. Về lâu dài, Việt Nam cần bố trí một dòng ngân sách riêng cho bảo tồn ĐDSH để đảm bảo rằng ít nhất các chương trình mục tiêu/ưu tiên về ĐDSH được bố trí đủ nguồn lực để thực hiện theo kế hoạch.

Các Bộ, ngành, địa phương cần đẩy nhanh tiến độ xây dựng mới và cập nhật các tiêu chuẩn, quy định, định mức kinh tế - kỹ thuật trong lĩnh vực bảo tồn ĐDSH do nguồn lực cho bảo tồn ĐDSH hiện nay vẫn phụ thuộc nhiều vào ngân sách nhà nước trong khi chi ngân sách nhà nước phải có định mức kinh tế - kỹ thuật (thậm chí phải tính thành giá, phí dịch vụ công với kết cấu chi phí cụ thể nếu muốn áp dụng cơ chế đặt hàng, giao nhiệm vụ, đấu thầu dịch vụ bảo tồn ĐDSH). Nếu không có các tiêu chuẩn, quy định, định mức kinh tế - kỹ thuật thì không thể chi ngân sách cho bảo tồn ĐDSH hoặc nếu muốn chi thì phải lồng ghép/hạch toán dưới tên gọi khác của mục chi làm sai lệch bản chất của khoản chi và gây khó khăn cho việc rà soát, theo dõi, đánh giá hiệu quả chi tiêu cho ĐDSH trong khi đây là cơ sở để phân bổ nguồn ngân sách nhà nước cho công tác bảo tồn ĐDSH ở giai đoạn tiếp theo.

Trần Thị Thu Hà

Viện Nghiên cứu sinh thái và Môi trường rừng - Viện Khoa học Lâm nghiệp Việt Nam

Hoàng Thu Thủy

Cán bộ Chương trình UNDP Việt Nam

(Nguồn: Bài đăng trên Tạp chí Môi trtrường số 8/2024)

Tài liệu tham khảo

1. Lucy Emerton, Nguyễn Việt Dung, Bùi Thị Minh Nguyệt và Max Roth, 2021, Đánh giá hiện trạng tài chính của khu bảo tồn ở Việt Nam: Các nhu cầu, lựa chọn và bước đi tiếp theo để thực hiện cơ chế tự chủ tài chính, Chương trình bảo tồn, sử dụng bền vững ĐDSH và các dịch vụ hệ sinh thái rừng Việt Nam, GIZ, Hà Nội, Việt Nam.

2. UNDP Việt Nam, 2018, Báo cáo rà soát chi tiêu cho ĐDSH giai đoạn 2011 - 2015, Dự án BIOFIN Pha I, Hà Nội, Việt Nam,

3. UNDP Việt Nam, 2019, Báo cáo đánh giá nhu cầu tài chính cho ĐDSH, Dự án BIOFIN Pha I, Hà Nội, Việt Nam,

4. UNDP, 2018, The Biofin Workbook 2018: Finance for Nature, The Biofine Finance Initative, United Nations Development Program: New York.

5.https://www.gso.gov.vn/en/data-and-statistics/2024/02/socio-economic-situation-in-the-fourth-quarter-and 2023/#:~:text=GDP%20scale%20at%20current%20prices,160%20USD%20compared%20to%202022).