Thời gian gần đây, Agribank đã triển khai mạnh mẽ các chính sách quản lý môi trường - xã hội (ESG) theo hướng sàng lọc và hạn chế cấp tín dụng cho các ngành nghề gây hại. Nhờ đó, danh mục cho vay xanh tăng nhanh, phục vụ hàng chục nghìn khách hàng và dư nợ hàng tỷ đô la. Năm 2024, Agribank và AFD kí kết gói tín dụng xanh trị giá 50 triệu EUR nhằm tài trợ nông nghiệp sạch và xây dựng hệ thống quản lý rủi ro môi trường - xã hội. Tuy nhiên, tỷ trọng cho vay nông nghiệp cao khiến ngân hàng đối mặt rủi ro môi trường lớn, trong khi đó nông nghiệp Việt Nam lạm dụng phân bón và thuốc trừ sâu. Bài viết này tổng hợp và phân tích toàn diện các chính sách ESG của Agribank, cập nhật các gói tín dụng xanh và kết quả cho vay, đồng thời đánh giá điểm mạnh, điểm yếu, cơ hội và thách thức và đưa ra mục tiêu cùng giải pháp cho giai đoạn 2026.

Từ khóa: ESG, tín dụng xanh, nông nghiệp bền vững, quản trị rủi ro, Agribank, gói tín dụng ưu đãi, an sinh xã hội.

ESG STRATEGY PROPOSAL FOR AGRIBANK PERIOD 2026 - 2030 AND VISION TO 2050

Abstract

Agribank maintains its pivotal role as the leading commercial bank in the agricultural and rural sectors, with over 70% of its total loan portfolio dedicated to these areas. Recently, the bank has aggressively implemented Environmental, Social, and Governance (ESG) policies, adopting rigorous screening processes to restrict credit for environmentally harmful industries. This strategic shift has catalyzed a rapid expansion of its green loan portfolio, now serving tens of thousands of customers with an outstanding balance reaching billions of dollars. A landmark development in 2024 saw Agribank secure a €50 million green credit line from the French Development Agency (AFD) to finance clean agriculture and establish a robust Environmental and Social Risk Management (ESRM) system. Despite these advancements, the bank’s high concentration in agriculture exposes it to significant environmental risks, particularly as Vietnamese farming continues to rely heavily on chemical fertilizers and pesticides.

This article provides a comprehensive analysis of Agribank’s ESG policies, updates the performance of its green credit packages, and evaluates the institution’s current standing through a SWOT analysis. Finally, the study outlines strategic objectives and actionable solutions for the 2026 period and beyond.

Keywords: ESG, Green Credit, Sustainable Agriculture, Risk Management, Agribank, Preferential Loan Packages, Social Welfare.

JEL Classifications: Q55, Q56, Q57, Q58.

1. Bối cảnh ESG toàn cầu và trong nước

Trên phạm vi quốc tế, ESG trong ngân hàng đang trở thành chuẩn mực mới; nhiều ngân hàng lớn cam kết phát thải ròng “0” vào 2050 theo Thỏa thuận Paris. Tiêu biểu, Liên minh Ngân hàng Net Zero - NZBA thành lập năm 2021 với gần 150 tổ chức tài chính (JPMorgan Chase, HSBC, UBS, Barclays…) nhằm định hướng danh mục đầu tư theo lộ trình Net Zero 2050 dựa trên mục tiêu khoa học và chuẩn mực minh bạch khí thải [1]. Ngân hàng HSBC đặt mục tiêu Net Zero cho toàn bộ danh mục khách hàng đến 2050, đồng thời công bố dành 750 tỷ - 1.000 tỷ USD tài trợ chuyển đổi xanh đến 2030; ngân hàng cũng đặt mốc trung gian như giảm 40% phát thải nội bộ vào 2030 và Net Zero vận hành vào 2030 [2]. Song song, chuẩn mực báo cáo/đánh giá ESG ngày càng hoàn thiện (GRI, SASB/ISSB, TCFD) và bổ sung IFRS S1 - S2 (ISSB, 2023) về công bố thông tin bền vững và khí hậu [3]. Nhiều ngân hàng tiên phong áp dụng, như HDBank và VPBank đã phát hành báo cáo bền vững theo GRI và được kiểm toán độc lập [3]. Toàn cầu cũng chuyển dịch sang các mảng tài chính bền vững mới (tài chính đa dạng sinh học, trái phiếu xanh/xã hội) và ứng dụng AI/Blockchain để minh bạch dữ liệu ESG.

Việt Nam cam kết Net Zero 2050 tại COP26 - 28, kéo theo yêu cầu thúc đẩy ESG trong mọi ngành, đặc biệt là ngân hàng - kênh dẫn vốn của nền kinh tế [4]. Ngân hàng Nhà nước (NHNN) đã sớm định hướng chuyển đổi xanh: Chỉ thị 03/CT-NHNN (2015) yêu cầu tăng trưởng tín dụng xanh và xây dựng ESMS trong cấp tín dụng [6]; tiếp đó Quyết định số 1604/2018 và chiến lược ngành ngân hàng đến 2025, tầm nhìn 2030 nhấn mạnh tích hợp phát triển bền vững [4]. Đáng chú ý, Thông tư 17/2022 (hiệu lực 6/2023) bắt buộc tất cả tổ chức tín dụng triển khai hệ thống quản lý rủi ro môi trường - xã hội, nhất là với khoản vay rủi ro môi trường cao. Song song, khung chính sách tăng trưởng xanh (Quyết định số 1658/2021-2030) và kế hoạch hành động ngành ngân hàng (Quyết định số 1408/2023) thúc đẩy ESMS, sản phẩm tài chính xanh và công bố ESG định kỳ. Các quy định về mục tiêu phát triển bền vững, kiểm kê khí nhà kính (Luật BVMT 2020) và công bố báo cáo bền vững đối với doanh nghiệp niêm yết cũng tạo áp lực để ngân hàng giám sát phát thải khách hàng và nâng minh bạch ESG [3].

Mới đây, Quyết định số 21/2025/QĐ-TTg về tiêu chí dự án xanh và thống kê tín dụng xanh, cùng đề xuất hỗ trợ lãi suất 2%/năm cho dự án xanh/kinh tế tuần hoàn, tiếp tục tạo động lực mở rộng tín dụng xanh. Nhờ đó, tín dụng xanh tăng nhanh: tính đến ngày 30/9/2023 đạt trên 564 nghìn tỷ đồng (~4,4% tổng dư nợ) ; quý I/2025 đạt 704.244 tỷ đồng (~4,3%), tăng trưởng bình quân 21,2%/năm giai đoạn 2017 - 2024 . Tuy tỷ trọng mới quanh ~4,3 - 4,4%, nhưng nhu cầu vốn xanh tăng rõ, nhất là năng lượng tái tạo, nông nghiệp tuần hoàn, sản xuất sạch [6]. Về quản trị rủi ro, đến cuối năm 2024 đã có 57 tổ chức tín dụng triển khai đánh giá rủi ro môi trường với dư nợ được đánh giá khoảng 3,62 triệu tỷ đồng, NHNN đã phối hợp cùng Tổ chức Tài chính quốc tế (IFC) ban hành sổ tay hướng dẫn ESMS theo thông lệ quốc tế [3].

ESG đã trở thành yêu cầu bắt buộc: ngành ngân hàng phải tích hợp bền vững vào chiến lược, tái cấu trúc danh mục tín dụng và nâng chuẩn quản trị rủi ro, minh bạch để đáp ứng mục tiêu Net-Zero 2050 và định hướng tăng trưởng xanh của Chính phủ [6].

2. Thực trạng triển khai ESG tại Agribank

Agribank với vai trò chủ lực trong tín dụng “Tam nông”, đã bắt đầu thực thi ESG đồng bộ trong những năm gần đây. Agribank đã xác định ESG trên cả 3 trụ cột Môi trường, Xã hội, Quản trị và có những bước đi cụ thể ban đầu.

2.1. Trụ cột Môi trường (E)

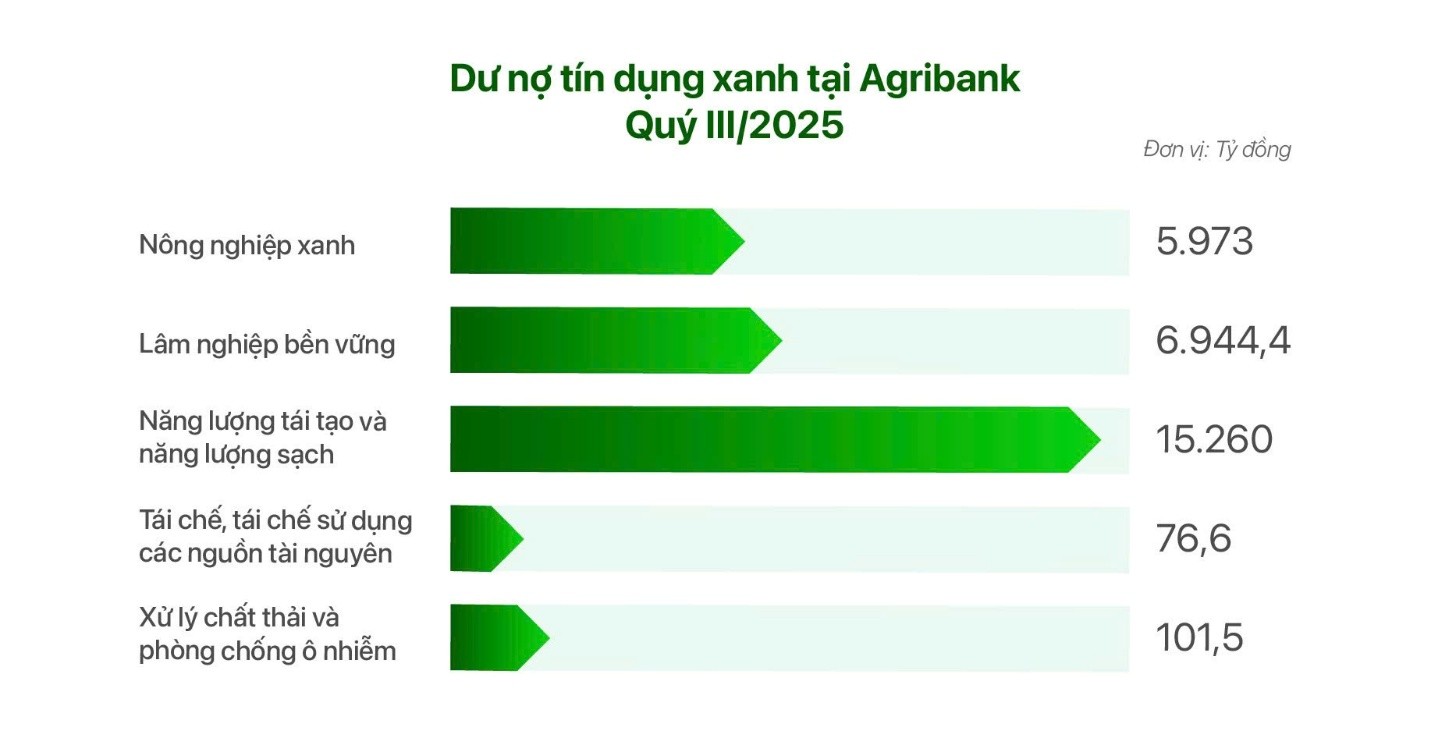

Agribank đẩy mạnh tín dụng xanh và “xanh hóa” hoạt động. Ngân hàng đã ban hành quy định quản lý rủi ro môi trường trong cấp tín dụng, hướng dẫn chi nhánh nhận diện - đánh giá - kiểm soát rủi ro khi cho vay. Nhờ đó, dư nợ xanh tăng nhanh: tính đến ngày 30/9/2023 đạt hơn 12.000 tỷ đồng (~1% tổng dư nợ, ~42.000 khách hàng) và quý III/2025 ước ~29.000 tỷ đồng (1,7% tổng dư nợ), tăng mạnh so với 0,9% năm 2020 [3]. Danh mục tập trung vào năng lượng tái tạo (~15.000 tỷ; 54%), lâm nghiệp bền vững (~6.800 tỷ; 24,3%) và nông nghiệp xanh (~5.800 tỷ; 20,8%). Agribank triển khai gói “nông nghiệp sạch” với lãi suất giảm 0,5 - 1,5%/năm, đồng thời hợp tác các tổ chức tài chính quốc tế để nhận vốn ủy thác cho các dự án môi trường (nông nghiệp các-bon thấp, khí sinh học, nước sạch nông thôn, điện gió/điện mặt trời…). Bên cạnh tín dụng, Agribank chú trọng hoạt động nội bộ vì môi trường: phát động phong trào “Vì tương lai xanh” tới gần 40.000 cán bộ, hoàn thành trồng 1 triệu cây xanh, và lan tỏa các chiến dịch giảm rác thải nhựa, làm sạch môi trường, tặng túi vải/bình giữ nhiệt cho khách hàng [3].

Qua đó, Agribank vừa thực hành ESG vừa đóng vai trò “cầu nối xanh” giữa chính sách và khu vực doanh nghiệp - nông nghiệp, hướng tới mục tiêu “Ngân hàng vì tương lai xanh của Việt Nam”.

2.2. Trụ cột Xã hội (S)

Là ngân hàng gắn với “Tam nông”, Agribank giữ vai trò then chốt trong tài chính toàn diện và an sinh xã hội. Ngân hàng triển khai 07 chương trình tín dụng chính sách và 02 chương trình mục tiêu quốc gia hỗ trợ vốn cho nông thôn, vùng sâu vùng xa; phối hợp các tổ chức đoàn thể (Hội Nông dân, Hội Phụ nữ…) xây dựng mô hình tổ vay vốn đến tận thôn bản, giúp người dân tiếp cận vốn nhanh, hiệu quả, dẫn vốn tới hàng triệu hộ với nợ xấu rất thấp, đồng thời hỗ trợ phụ nữ phát triển kinh tế hộ, góp phần thúc đẩy bình đẳng giới. Trên nền tảng công nghệ, Agribank mở rộng dịch vụ ngân hàng số (Internet/Mobile Banking, thanh toán không tiền mặt, ví liên kết…) để người dân vùng xa tiếp cận dịch vụ hiện đại.

Về cộng đồng, riêng năm 2022, Agribank dành hơn 600 tỷ đồng cho an sinh: Hỗ trợ huyện nghèo, xây 2.000 căn nhà tình nghĩa/đại đoàn kết, tài trợ trường học, trạm y tế, khám chữa bệnh miễn phí và cứu trợ thiên tai. Với người lao động, ngân hàng đảm bảo phúc lợi đầy đủ (BHXH, BHYT, BHTN; tiêm vắc-xin; khám sức khỏe định kỳ), thu nhập ổn định (quỹ lương 2022 khoảng 13.828 tỷ, bình quân ~29,8 triệu đồng/người/tháng) và thúc đẩy môi trường làm việc công bằng, trong đó ~54% nhân sự là nữ với nhiều nữ lãnh đạo và cán bộ quản lý. Tổng thể, Agribank thực thi tốt trách nhiệm xã hội với khách hàng, cộng đồng và nhân viên.

2.3. Trụ cột Quản trị (G):

Về quản trị, Agribank đang từng bước tích hợp ESG vào hệ thống quản trị doanh nghiệp. Hiện tại Ngân hàng chưa có phòng ban chuyên trách về ESG, tuy nhiên đã thành lập Ban Chỉ đạo và Tổ giúp việc ESG từ ngày 27/7/2023, với sự tham gia của lãnh đạo cấp cao và các đơn vị liên quan tại Trụ sở chính, hướng tới hình thành đầu mối phát triển bền vững chuyên trách. Ban này chịu trách nhiệm xây dựng Đề án ESG và giám sát triển khai ESG ngắn - dài hạn. Về minh bạch, Agribank công bố thông tin qua website, báo cáo tài chính kiểm toán, báo cáo thường niên và báo cáo định kỳ cho NHNN/cơ quan hữu quan; đồng thời thiết lập cơ chế nội bộ như tách bạch quản trị - điều hành, các tuyến phòng ngừa rủi ro, công khai thu nhập lãnh đạo, kê khai tài sản và tuân thủ phòng chống tham nhũng. Ngân hàng cũng tăng cường quản trị rủi ro bằng cách lồng ghép rủi ro môi trường - xã hội vào khung quản trị rủi ro chung, hạn chế/không cấp tín dụng mới cho các lĩnh vực thuộc danh mục loại trừ hoặc rủi ro ô nhiễm cao.

Đáng chú ý, Agribank đang thí điểm chấm điểm rủi ro ESG dựa trên AI tại một số chi nhánh trọng điểm, giúp rút ngắn 40% thời gian xét duyệt khoản vay xanh và giảm 18% rủi ro nợ xấu ở dự án nông nghiệp. Về báo cáo, Agribank hiện lồng ghép nội dung bền vững trong Báo cáo thường niên và dự kiến phát hành báo cáo bền vững độc lập theo chuẩn GRI năm 2026 để chuẩn hóa công bố thông tin [3]. Song song, tiêu chí phát triển bền vững đã được xác lập như giá trị cốt lõi (“Vì tương lai xanh”) và các nỗ lực bước đầu được ghi nhận qua các danh hiệu, giải thưởng năm 2025.

Agribank đã khởi động ESG với kết quả ban đầu tích cực (tín dụng xanh, khung quản trị rủi ro môi trường - xã hội, hoạt động cộng đồng), tạo nền tảng để xây dựng chiến lược ESG 2026-2030 bài bản hơn, hướng tới vị thế ngân hàng xanh, phát triển bền vững hàng đầu.

3. Đề xuất chiến lược ESG Agribank giai đoạn 2026 - 2030

Để trở thành ngân hàng tiên phong phát triển bền vững, Agribank cần chiến lược ESG giai đoạn 2026-2030 tham vọng nhưng khả thi, bám sát định hướng Chính phủ và thông lệ quốc tế; triển khai theo 3 trụ cột E-S-G với mục tiêu, sáng kiến chủ đạo, KPI và lộ trình rõ ràng.

3.1 Trụ cột Môi trường (Environmental)

E1 - Tăng tỷ trọng tín dụng xanh & tài trợ bền vững

• Sáng kiến: Phát triển sản phẩm tín dụng xanh (năng lượng tái tạo, nông nghiệp công nghệ cao giảm phát thải, công trình xanh…), mở rộng gói ưu đãi từ “nông nghiệp sạch”; phát hành trái phiếu xanh (tham khảo BIDV 100 triệu USD năm 2023 [3]); hợp tác IFC/ADB huy động vốn ưu đãi; xây danh mục dự án xanh trọng điểm (điện gió, mặt trời, giao thông xanh…).

• KPI: Nâng tỷ trọng tín dụng xanh từ ~1,7% (2025) lên 5% (2028) và ≥7% (2030); dư nợ xanh ~40-50 nghìn tỷ (2028) và ~70-80 nghìn tỷ (2030); phát hành 1-2 đợt trái phiếu xanh tổng tối thiểu 5.000 tỷ đồng; tăng trưởng dư nợ xanh >20%/năm [3].

• Lộ trình: Năm 2026 hoàn thiện chính sách & chuẩn danh mục dự án; Năm 2027 phát hành trái phiếu xanh lần 1; Năm 2028 đạt 5% & đo hiệu quả CO₂/MW; 2029 mở rộng kinh tế tuần hoàn; 2030 dư nợ xanh ≥7%, vào nhóm dẫn đầu.

E2 - Quản lý rủi ro khí hậu & giảm phát thải vận hành

• Sáng kiến: triển khai ESMS toàn hệ thống theo yêu cầu NHNN; đến năm 2030, 100% khoản vay mới (đặc biệt khoản lớn) phải thẩm định ESG; công bố khí hậu theo TCFD (stress test danh mục nông nghiệp); chương trình “Ngân hàng xanh” giảm điện, giấy, nhựa, tăng tái chế, năng lượng mặt trời áp mái… hướng tới trung hòa các-bon vận hành trước năm 2040.

• KPI: từ năm 2027, 100% khoản vay trung-dài hạn >50 tỷ được thẩm định MT–XH; tiến tới 100% khoản vay mới vào 2030. Giảm ≥20% phát thải nội bộ năm 2030 so với năm 2025; xây bộ chỉ số rủi ro khí hậu trước năm 2028; kiểm soát tổn thất thiên tai <5% danh mục nông nghiệp.

• Lộ trình: Năm 2026 đào tạo & stress test; Năm 2027 tích hợp ESG vào phê duyệt tín dụng; Năm 2028 công bố báo cáo TCFD; Năm 2029 rà soát ESMS; Năm 2030 tích hợp rủi ro khí hậu vào khung quản trị rủi ro và sẵn sàng đo chỉ số financed emissions (lượng khí nhà kính CO₂, CH₄,…phát sinh từ các hoạt động mà ngân hàng/tổ chức tài chính cấp vốn, phát thải tài chính).

E3 - Đồng hành Net Zero 2050

• Sáng kiến: Ban hành danh mục loại trừ/hạn chế môi trường; ngừng cấp tín dụng mới cho nhiệt điện than từ 2026; ưu tiên vốn cho lĩnh vực các-bon thấp (≥ 70% tín dụng xanh vào năng lượng tái tạo, nông nghiệp thông minh khí hậu, giao thông sạch…); cân nhắc tham gia PRB/ NZBA khi điều kiện phù hợp; áp dụng “climate lens – lăng kính khí hậu” trong quyết định tài trợ [2].

• KPI: Giảm 30% cường độ phát thải danh mục tín dụng đến 2030 so 2025; 100% dự án điện mới tài trợ sau năm 2025 là năng lượng tái tạo; dư nợ năng lượng tái tạo tăng từ ~15.000 tỷ lên đến hơn 30.000 tỷ vào 2030 [3]. Công bố cam kết Net Zero 2050 cho danh mục cho vay, kèm mốc 2030-2040 (ví dụ 50% khách hàng doanh nghiệp có kế hoạch chuyển đổi năng lượng sạch đến năm 2030).

• Lộ trình: Năm 2026 công bố không tài trợ than mới và danh mục loại trừ [4]; Năm 2027 xây phương pháp đo phát thải danh mục (tham khảo PCAF); Năm 2028 thử nghiệm công bố financed emissions; Năm 2029 rà soát cắt giảm dư nợ ngành phát thải cao và hỗ trợ SME xanh hóa; Năm 2030 thể chế hóa mục tiêu Net Zero 2050 và đạt các chỉ tiêu trung gian.

3.2 Trụ cột Xã hội (Social)

S1. Thúc đẩy tài chính toàn diện, hỗ trợ nhóm yếu thế

• Sáng kiến: Mở rộng 07 chương trình tín dụng chính sách; phối hợp NHCSXH tránh bỏ sót đối tượng; phát triển gói Agribank Digital Rural (tài khoản miễn phí, ví, vay online nhỏ); tăng xe giao dịch lưu động cho vùng sâu; mở rộng mô hình tổ vay vốn với Hội Nông dân/Hội Phụ nữ tới 100% xã, kèm tập huấn quản lý vốn.

• KPI: Tăng thêm 500.000 khách hàng yếu thế vay vốn giai đoạn 2026-2030; duy trì dư nợ nông nghiệp - nông thôn ≥70%; Năm 2028, 100% huyện nghèo có điểm cung ứng dịch vụ; Đến năm 2030 mỗi xã có tối thiểu 1 đại lý/tổ vay vốn hoạt động; nợ xấu chương trình chính sách <1%.

• Lộ trình: Năm 2026 rà soát và đề xuất tăng hạn mức/chương trình mới; Năm 2027 mở rộng xe lưu động tại 10 tỉnh khó khăn; Năm 2028 phủ dịch vụ tới mọi huyện nghèo; Năm 2029 kết nối Fintech để mở rộng bảo hiểm vi mô/thanh toán số; đến năm 2030 đóng góp lớn nhất cho mục tiêu bao phủ tài chính quốc gia.

S2. Đóng góp cộng đồng, phát triển nông thôn bền vững

• Sáng kiến: duy trì/tăng ngân sách CSR (nhà tình nghĩa, trường - trạm, đường nông thôn, cứu trợ thiên tai…); gắn CSR với sản phẩm (tín dụng giáo dục + học bổng, nhà ở xã hội); chương trình “Agribank - Đồng hành cùng nông thôn mới”; giáo dục tài chính cộng đồng cho thanh niên, phụ nữ, nhóm yếu thế.

• KPI: trích 1 - 2% lợi nhuận trước thuế/năm cho CSR; 2026-2030 xây/cải tạo 10.000 nhà tình nghĩa, xây 50 trường học & trạm y tế, tài trợ 100 km đường nông thôn; chỉ số hài lòng cộng đồng >90%; đào tạo tài chính ≥20.000 người/năm.

• Lộ trình: Năm 2026 công bố chương trình 5 năm (ưu tiên miền núi phía Bắc, Tây Nguyên); Năm 2027 đánh giá giữa kỳ & điều chỉnh ngân sách; Năm 2028 tổng kết đóng góp Nông thôn mới; Năm 2029 hoàn thiện các hạng mục cam kết; Năm 2030 hoàn thành mục tiêu, ngân sách an sinh tăng ≥ 50% so với 5 năm trước.

S3. Phát triển nguồn nhân lực & văn hóa trách nhiệm

• Sáng kiến: chính sách đa dạng & hòa nhập (D&I), giữ tỷ lệ nữ ~ 50%, phấn đấu ≥ 20% lãnh đạo cấp cao là nữ vào 2030; đãi ngộ cạnh tranh (đặc biệt nhân sự công nghệ/ESG); đào tạo ESG bắt buộc ≥ 8 giờ/năm/người, đào tạo chuyên sâu cho quản lý (IFC/ACCA…); đưa tiêu chí trách nhiệm xã hội vào đánh giá hiệu suất, khuyến khích sáng kiến ESG tại chi nhánh.

• KPI: nữ lãnh đạo ≥ 20% (2030); hài lòng nhân viên > 90%; 100% nhân viên hoàn thành đào tạo ESG cơ bản trước 2028, ≥ 70% được đào tạo nâng cao (≥ 12 giờ) [3]; 2027 100% nhân viên có KPI ESG; 100% ký cam kết đạo đức hằng năm; nghỉ việc < 5%/năm.

• Lộ trình: 2026 ban hành chính sách D&I và đào tạo ESG toàn hệ thống; 2027 gắn ESG vào thi đua - khen thưởng và thưởng cuối năm [3]; 2028 tăng mentoring/quy hoạch cán bộ nữ nếu lệch mục tiêu; 2029 khảo sát độc lập văn hóa & cam kết ESG; 2030 hoàn thành mục tiêu nhân sự và văn hóa bền vững.

3.3. Trụ cột Quản trị (Governance)

G1. Hoàn thiện cơ cấu ESG và minh bạch thông tin

• Sáng kiến: thành lập bộ phận chuyên trách ESG trực thuộc Ban Điều hành từ 2026; nâng Ban Chỉ đạo ESG lên Ủy ban Phát triển bền vững trực thuộc HĐTV; cập nhật quy chế giám sát ESG và cơ chế báo cáo định kỳ. Công bố Báo cáo PTBV hằng năm theo GRI từ báo cáo năm 2026, tiến tới tích hợp IFRS S1/S2 khi Việt Nam chấp nhận; thuê kiểm toán độc lập (Big4) và công bố đầy đủ trên website, đáp ứng yêu cầu thị trường vốn khi cổ phần hóa/niêm yết [3].

• KPI: lập bộ phận ESG trước Q2/2026, Ủy ban ESG họp tối thiểu hàng quý; 100% năm từ 2026 có báo cáo phát triển bền vững riêng theo GRI/ tương đương, đến 2030 tích hợp IFRS S1/S2; xếp hạng ESG thuộc Top 5 ngân hàng Việt Nam (nếu tham gia MSCI/Sustainalytics); 100% phản hồi ESG được xử lý; duy trì Top 10 CSI hằng năm.

• Lộ trình: 2026 phê duyệt cơ cấu, bổ nhiệm lãnh đạo ESG và công bố báo cáo theo GRI [3]; 2027 nghiên cứu báo cáo tích hợp; 2028 kiểm toán độc lập & bổ sung phụ lục TCFD; 2029 so sánh hệ thống ESG của Agribankvới các chuẩn quốc tế như TCFD, GRI, ngân hàng tiên tiến,…sau đó điều chỉnh lại quy trình, chỉ số cho đạt chuẩn và cập nhật theo chuẩn mới; 2030 xuất bản báo cáo PTBV đạt chuẩn quốc tế.

G2. Tăng cường quản trị rủi ro và tuân thủ gắn với ESG

• Sáng kiến: Nhúng rủi ro ESG vào khung quản trị rủi ro tổng thể; tích hợp tiêu chí ESG vào hệ thống chấm điểm/xếp hạng tín dụng doanh nghiệp; mở rộng AI chấm điểm rủi ro ESG toàn quốc sau thí điểm (giảm 18% rủi ro nợ xấu) [3]; củng cố chống tham nhũng (kênh tố giác ẩn danh, xoay vòng vị trí nhạy cảm) và ứng dụng AI phát hiện giao dịch bất thường/AML.

• KPI: 2027: 100% khoản vay ≥ 50 tỷ có báo cáo đánh giá ESG [3]; 2030: sàng lọc ESG cho toàn bộ cấp tín dụng (kể cả SME) qua công cụ tự động; nợ xấu danh mục tín dụng xanh < 1%; giảm > 15% nợ xấu nông nghiệp đến 2030; 100% CBNV ký cam kết tuân thủ và được tập huấn hằng năm; 0 vụ vi phạm lớn; duy trì/nâng xếp hạng tín nhiệm, không bị ảnh hưởng do ESG [4].

• Lộ trình: 2026 tích hợp ESG vào quy trình tín dụng trên CoreBanking & phát hành sổ tay nội bộ; 2027 ra mắt AI ESG cho nông nghiệp kết nối dữ liệu thời tiết; 2028 mở rộng AI cho DN và kiểm toán nội bộ chuyên đề; 2029 xây CSDL tổn thất/rủi ro ESG; 2030 “nhúng ESG trong mọi quyết định”.

G3. Đổi mới sáng tạo và hợp tác quốc tế thúc đẩy ESG

• Sáng kiến: xây kho dữ liệu ESG tập trung (ESG data warehouse) kết nối core banking/QTRR và nguồn dữ liệu ngoài (thậm chí IoT) [3]; dùng Big Data/AI tự động hóa thu thập - phân tích - báo cáo; thí điểm Blockchain truy xuất dòng tiền xanh cho khoản vay/ trái phiếu xanh [3]; mở rộng hợp tác huy động vốn và hỗ trợ kỹ thuật từ IFC, ADB, GIZ, AFD…

• KPI: đến 2028 65% dữ liệu ESG được thu thập tự động; thời gian lập báo cáo ESG giảm còn < 1 tháng; blockchain thí điểm ≥ 5 dự án; huy động vốn xanh quốc tế ≥ 500 triệu USD giai đoạn 2026 - 2030; nhận hỗ trợ kỹ thuật từ ≥ 3 tổ chức [3].

• Lộ trình: 2026 chọn nhà cung cấp & thiết kế kiến trúc kho dữ liệu; 2027 hoàn thiện giai đoạn 1 và kết nối thử nguồn ngoài; 2028 vận hành AI báo cáo & thí điểm blockchain cho lô trái phiếu xanh; 2029 mở rộng cho dự án >100 tỷ và thúc đẩy quỹ/hợp tác ESG; 2030 số hóa toàn bộ dữ liệu - quy trình ESG, Agribank đóng vai trò trung tâm hợp tác tài chính xanh quốc tế.

Trụ cột G tập trung “đóng khung” ESG bằng tổ chức - minh bạch - quản trị rủi ro - công nghệ, với KPI định lượng và lộ trình theo mốc 2026 - 2030, nhằm nâng năng lực cạnh tranh và đáp ứng yêu cầu pháp lý/kỳ vọng xã hội về phát triển bền vững [3]

4. Tầm nhìn ESG đến năm 2050

Nhìn về dài hạn, tầm nhìn ESG của Agribank đến 2050 là trở thành ngân hàng dẫn đầu trong phát triển bền vững, gắn kết hài hòa giữa tăng trưởng kinh doanh và bảo vệ môi trường, phát triển xã hội. Năm 2050 cũng là cột mốc Việt Nam hướng tới nền kinh tế trung hòa các-bon, Agribank xác định sẽ đóng vai trò nòng cốt trong việc tài trợ nền kinh tế xanh và nông nghiệp bền vững.

Thứ nhất, danh mục tín dụng trung hòa các-bon: Đến 2050, toàn bộ danh mục đầu tư và cho vay của Agribank đạt phát thải ròng bằng 0, đồng nghĩa ngân hàng không còn tài trợ cho các hoạt động phát thải ròng CO₂ (hoặc phát thải nào còn lại sẽ được bù đắp hoàn toàn). Danh mục khách hàng của Agribank khi đó sẽ bao gồm các doanh nghiệp đã chuyển đổi sang công nghệ sạch, năng lượng tái tạo chiếm tỷ trọng áp đảo trong ngành năng lượng Việt Nam. Ngân hàng hướng đến hình mẫu một tổ chức tài chính “không phát thải” tương tự cam kết của các ngân hàng tiên tiến trên thế giới [2].

Thứ hai, tiên phong tài trợ phát triển bền vững nông nghiệp: Với sứ mệnh ngành nông nghiệp, đến 2050 Agribank đặt mục tiêu tạo dựng một hệ sinh thái tài chính xanh cho nông thôn, hỗ trợ nông dân ứng phó hoàn toàn với biến đổi khí hậu. Ngân hàng sẽ tài trợ mạnh cho các mô hình nông nghiệp thông minh, tuần hoàn (ví dụ: nông nghiệp các-bon thấp, trồng trọt hữu cơ kết hợp năng lượng mặt trời, chăn nuôi tuần hoàn chất thải). Agribank trở thành “ngân hàng của nông dân thời 4.0”, cung cấp cả tín dụng, bảo hiểm nông nghiệp, dịch vụ tư vấn rủi ro khí hậu cho khách hàng. Đến 2050, Agribank phấn đấu góp phần biến nền nông nghiệp Việt Nam thành bền vững và thích ứng hàng đầu thế giới.

Thứ ba, hoạt động vận hành xanh và có trách nhiệm: Vào 2050, mọi hoạt động nội bộ Agribank sẽ 100% sử dụng năng lượng tái tạo, trụ sở, chi nhánh đạt chuẩn “công trình xanh”. Ngân hàng ứng dụng triệt để công nghệ (AI, IoT, blockchain thế hệ mới) trong quản trị, giảm thiểu lãng phí tài nguyên. Văn hóa doanh nghiệp Agribank năm 2050 thấm nhuần ý thức bảo vệ môi trường, “xanh hóa” từ những việc nhỏ nhất. Agribank cũng duy trì vai trò trụ cột an sinh xã hội, là đối tác đáng tin cậy của Chính phủ trong các chương trình phát triển bền vững (giảm nghèo bền vững, xây dựng nông thôn mới nâng cao, đô thị xanh).

Thứ tư, đáp ứng chuẩn mực quốc tế cao nhất: Đến 2050, Agribank sẽ tuân thủ đầy đủ các chuẩn mực quốc tế về báo cáo và quản trị ESG. Báo cáo phát triển bền vững của Agribank sẽ ở đẳng cấp toàn cầu, được các tổ chức quốc tế ghi nhận. Các thông lệ tiên tiến như đo lường tác động ESG, định giá rủi ro khí hậu sẽ ăn sâu vào mọi quyết định kinh doanh. Agribank phấn đấu nằm trong danh sách những ngân hàng bền vững hàng đầu khu vực châu Á - Thái Bình Dương.

Thứ năm, đổi mới và thích ứng liên tục: Tầm nhìn 2050 cũng bao hàm việc Agribank liên tục học hỏi và đổi mới suốt chặng đường dài. Những xu hướng mới như tài chính cho đa dạng sinh học, tài chính khí hậu thông minh (ứng dụng AI ra quyết định đầu tư xanh)… sẽ được Agribank đón bắt sớm. Ngân hàng cũng chủ động thích ứng với các biến động (như đã chứng kiến NZBA thay đổi, xu hướng mới nổi về tài chính sinh thái thông minh [1]) để luôn đi đầu. Agribank năm 2050 sẽ là một tổ chức học tập về ESG, nơi mọi thực tiễn tốt nhất đều được nội địa hóa và triển khai hiệu quả.

Nhìn chung, tầm nhìn ESG 2050 của Agribank phù hợp với định hướng quốc gia và xu thế toàn cầu. Ngân hàng đặt mục tiêu không chỉ theo kịp mà còn dẫn dắt sự chuyển đổi xanh trong ngành tài chính nông thôn. Bằng cách kiên định lộ trình đã đề ra đến 2030 và tiếp tục cập nhật chiến lược cho các thập niên sau, Agribank có thể hiện thực hóa viễn cảnh một ngân hàng phát triển bền vững hàng đầu, trụ cột của nền kinh tế xanh Việt Nam vào năm 2050 [6].

So sánh chiến lược ESG của Agribank với các ngân hàng khác và bài học kinh nghiệm

Để hoàn thiện chiến lược ESG, Agribank có thể học hỏi kinh nghiệm từ các ngân hàng thương mại cổ phần lớn trong nước cũng như các ngân hàng quốc tế đã đi trước trong lĩnh vực này.

Các ngân hàng lớn toàn cầu có chiến lược ESG rất bài bản và thường đi trước một bước. Chẳng hạn, HSBC (Anh) ngoài cam kết Net Zero 2050 còn đặt mục tiêu cung cấp $750 tỷ – $1.000 tỷ tài chính bền vững đến 2030 để hỗ trợ khách hàng chuyển đổi [2]. HSBC cũng đã đạt giảm 30% phát thải danh mục cho vay ở một số lĩnh vực vào 2025 và sử dụng công cụ đánh giá chuyển đổi (PACTA) để báo cáo tiến độ. Standard Chartered (Anh) thì ban hành chính sách rất chặt chẽ: ngừng hoàn toàn tài trợ nhiệt điện than mới, sẽ loại bỏ dần dư nợ than hiện hữu trước 2030 ở nhiều thị trường [7], [8]. Họ thậm chí tài trợ các dự án đóng cửa nhà máy than sớm (như tại Indonesia) để giảm phát thải. Nhiều ngân hàng phương Tây đã áp dụng TCFD từ sớm, công bố chi tiết mức cho vay theo ngành và cường độ phát thải. Họ cũng đầu tư mạnh vào năng lực stress test khí hậu, thậm chí mô phỏng tác động biến đổi khí hậu đến tỷ lệ tổn thất tín dụng trong 30 năm tới. Ngoài ra, các ngân hàng tiên tiến còn chú ý đến tài chính đa dạng sinh học (ví dụ như hỗ trợ dự án bảo tồn rừng, nông nghiệp tái sinh) - một xu hướng mới nổi sau khí hậu [1].

Một số bài học kinh nghiệm sau:

(1) Chính sách tín dụng chọn lọc: Ngân hàng Standard Chartered có lộ trình thoái giảm dư nợ ở những ngành này trước 2040. Điều này sẽ sớm trở thành yêu cầu từ phía các nhà đầu tư và định chế xếp hạng.

(2) Minh bạch và chuẩn hóa báo cáo: Tuân thủ các chuẩn quốc tế (GRI, ISSB) là xu hướng tất yếu. Khi Việt Nam hội nhập sâu, các báo cáo ESG của ngân hàng cần “nói cùng ngôn ngữ” với thế giới.

(3) Đổi mới sản phẩm: Ngân hàng nước ngoài rất sáng tạo: phát hành nhiều loại trái phiếu bền vững, khoản vay liên kết bền vững (lãi suất ưu đãi nếu khách hàng đạt mục tiêu ESG), tín dụng các-bon...

Đề xuất hành động cụ thể cho Agribank:

Ngắn hạn (2026 - 2030): Đẩy nhanh xây dựng năng lực nội bộ (thành lập bộ phận ESG, đào tạo nhân sự chuyên sâu) và hoàn thiện quy chế (ESMS, danh mục loại trừ). Song song, bắt đầu tham gia thị trường vốn xanh: cân nhắc phát hành trái phiếu xanh hoặc trái phiếu bền vững trong 1-2 năm tới khi điều kiện thuận lợi [3]. Tận dụng lợi thế là ngân hàng thương mại 100% vốn nhà nước để kết nối với Bộ Tài chính, NHNN tranh thủ chính sách hỗ trợ (như gói tái cấp vốn lãi suất ưu đãi cho tín dụng xanh nếu có).

Tham gia các sáng kiến toàn cầu có chọn lọc: PRB (Principles for Responsible Banking) của Liên Hợp Quốc là bước đầu tốt, sau đó có thể là Net Zero Banking Alliance khi bối cảnh pháp lý cho phép. Xây dựng uy tín quốc tế qua việc minh bạch và đạt thành tựu (ví dụ: lượng phát thải giảm, số hộ nghèo được vay vốn...) để có tiếng nói trong các diễn đàn.

Dài hạn (2040 - 2050): Duy trì vị thế dẫn đầu trong nước và vươn ra khu vực. Agribank có thể hướng tới vai trò ngân hàng chủ lực về tài chính xanh trong ASEAN mảng nông nghiệp. Hợp tác với các ngân hàng phát triển nông nghiệp các nước (như BRI của Indonesia, BAAC của Thái Lan) chia sẻ kinh nghiệm ESG, hình thành mạng lưới hỗ trợ kỹ thuật lẫn nhau. Đồng thời, không ngừng cập nhật xu hướng mới (ví dụ tài chính khí hậu thiên về thích ứng, quỹ đầu tư thiên nhiên,...) để tích hợp vào mô hình kinh doanh.

So sánh đối chiếu cho thấy, Agribank có nhiều dư địa để học hỏi: từ nội địa (BIDV, Vietcombank, VPBank…) đến quốc tế (HSBC, Standard Chartered…). Mỗi bài học đều đã được lồng ghép vào chiến lược đề xuất cho Agribank. Thực thi tốt chiến lược ESG 2026 - 2030 sẽ giúp Agribank bắt kịp các ngân hàng tiên tiến, tạo nền móng vững chắc cho tầm nhìn 2050. Đây là một chặng đường dài và đòi hỏi tầm nhìn dài hạn cùng cam kết mạnh mẽ từ ban lãnh đạo đến từng nhân viên - đúng như chuyên gia đã nhận định: Để tiên phong ESG, ngân hàng cần tầm nhìn dài hạn và chiến lược bài bản, cụ thể [4].

Agribank hội tụ đủ điều kiện và sứ mệnh để thực hiện điều đó, góp phần đưa hệ thống ngân hàng Việt Nam tiến tới một tương lai phát triển bền vững, thịnh vượng.

Nguyễn Xuân Phi1, Hoàng Viết Thắng2, Nguyễn Thị Liên3

1Văn phòng đại diện Agribank khu vực miền Nam

2Ngân hàng nhà nước Chi nhánh khu vực 2

3Agribank Training School

(Nguồn: Bài đăng trên Tạp chí Môi trường, số Chuyên đề Tiếng Việt I/2026)

Tài liệu tham khảo

1. VnEconomy (2025), Liên minh Ngân hàng Net Zero sụp đổ và cuộc chuyển hóa tái cấu trúc, cách tiếp cận “tài chính xanh, VnEconomy

2. HSBC (2020), Cam kết Net Zero 2050 và kế hoạch tài trợ 1 nghìn tỷ USD pe-insights.com.

3. Tạp chí Ngân hàng (2025), Thực thi ESG và báo cáo PTBV trong ngành Ngân hàng VN: Thực trạng, thách thức và giải pháp, tapchinganhang.gov.vn.

4. Agribank (2023), Agribank trong hành trình thực thi ESG và phát triển bền vững, agribank.com.vn.

5. Ngân hàng Nhà nước (2023), Quyết định 1408/QĐ-NHNN - Kế hoạch hành động ngành NH thực hiện Chiến lược tăng trưởng xanh 2021–2030, tapchinganhang.gov.vn.

6. Báo Nhân dân (2025), Xanh hóa vận hành vì mục tiêu Net Zero - Báo Nhân Dân, nhandan.vn.

7. Standard Chartered (2021), Uganda and Standard Chartered join a global coalition to accelerate coal phase-out at COP29, poweringpastcoal.org.

8. Reuters (2022), StanChart to phase out direct coal financing by 2032, reuters.com.