06/10/2025

Tóm tắt

Trong bối cảnh phát triển bền vững gắn với tăng trưởng xanh trở thành định hướng chiến lược quốc gia, ngành Tài chính – Ngân hàng Việt Nam đã tích cực triển khai các sản phẩm, dịch vụ gắn với yếu tố môi trường - xã hội - quản trị (ESG). Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), với vai trò là ngân hàng thương mại nhà nước chủ lực, đã phát triển nhiều dịch vụ ngân hàng điện tử (NHĐT) “xanh” như ký số, hợp đồng điện tử, giúp giảm tiêu hao tài nguyên và phát thải khí nhà kính. Tuy nhiên, quá trình này vẫn gặp nhiều thách thức về hạ tầng công nghệ, tiêu chuẩn đánh giá và nhận thức khách hàng... Qua đó nghiên cứu đề xuất một số giải pháp phát triển dịch vụ NHĐT xanh tại Agribank góp phần thúc đẩy chuyển đổi số, phát triển bền vững và thực hiện cam kết phát thải ròng bằng “0” của Việt Nam vào năm 2050: Mở rộng hệ sinh thái số gắn với tiêu chí xanh, đa dạng hóa các sản phẩm dịch vụ NHĐT xanh; Thúc đẩy NHĐT tại khu vực nông thôn; Tích hợp mục tiêu xanh vào sản phẩm số; tăng cường an ninh bảo mật thông tin dịch vụ NHĐT; Hợp tác với các nhà cung cấp giải pháp công nghệ để số hóa báo cáo và phân tích ESG; Đầu tư và sử dụng công nghệ trong đánh giá, đo lường rủi ro môi trường và xã hội trong hoạt động cấp tín dụng, tiềm năng AI&Big Data.

Từ khóa: NHĐT xanh, ESG, phát triển bền vững, Agribank.

JEL Classifications: O44, Q55, Q56

1. Đặt vấn đề

Trong những năm gần đây, phát triển bền vững gắn với tăng trưởng xanh đã trở thành định hướng chiến lược của Việt Nam và lan tỏa sâu rộng đến mọi lĩnh vực kinh tế - xã hội, trong đó có ngành Tài chính - Ngân hàng. Là trung gian huyết mạch của nền kinh tế, hệ thống ngân hàng không chỉ đóng vai trò cung ứng vốn mà còn góp phần định hướng dòng tiền theo hướng thân thiện với môi trường, thúc đẩy tiêu dùng bền vững và phát triển các ngành kinh tế xanh.

Trong bối cảnh đó, các ngân hàng thương mại Việt Nam ngày càng chú trọng triển khai các sản phẩm, dịch vụ gắn với các yếu tố ESG, nhằm hiện thực hóa mục tiêu phát triển bền vững quốc gia và thực thi Chiến lược Tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn đến năm 2050. Agribank - một trong những ngân hàng thương mại nhà nước lớn nhất - đã có nhiều nỗ lực tiên phong trong định hướng này, thông qua việc phát triển các sản phẩm, dịch vụ theo hướng “xanh” như NHĐT không giấy tờ, chữ ký số, hợp đồng điện tử…, góp phần giảm thiểu tiêu hao tài nguyên và phát thải khí nhà kính trong hoạt động (Agribank, 2021–2024; Agribank, 2024).

Khái niệm “ngân hàng xanh” và “dịch vụ xanh” được chính thức đề cập trong Quyết định số 1604/QĐ-NHNN ngày 7/8/2018 của Ngân hàng Nhà nước phê duyệt Đề án phát triển ngân hàng xanh, với mục tiêu nâng cao trách nhiệm xã hội của hệ thống ngân hàng trong BVMT, chống biến đổi khí hậu (BĐKH), đồng thời hướng dòng vốn tín dụng vào các dự án thân thiện với môi trường và khuyến khích tiêu dùng bền vững.

Đối với các ngân hàng thương mại, “dịch vụ xanh” được hiểu là những sản phẩm, dịch vụ có tác động tích cực đến môi trường, giúp giảm phát thải các-bon, tiết kiệm tài nguyên và hỗ trợ phát triển bền vững. Trong đó, dịch vụ NHĐT được xem là trụ cột quan trọng của ngân hàng xanh, bởi vừa giúp mở rộng kênh giao dịch hiện đại, tăng tiện ích cho khách hàng, vừa hạn chế sử dụng giấy tờ, giảm tiêu hao năng lượng và chi phí vận hành. Phát triển NHĐT theo hướng xanh không chỉ đáp ứng nhu cầu của khách hàng trong kỷ nguyên số mà còn là bước đi tất yếu để bảo đảm sự phát triển bền vững của ngân hàng.

Tuy nhiên, quá trình phát triển dịch vụ NHĐT xanh hiện nay vẫn còn đối mặt với nhiều thách thức: hạ tầng công nghệ chưa đồng bộ, nhận thức của khách hàng về dịch vụ xanh còn hạn chế, cùng với đó là việc thiếu các tiêu chuẩn cụ thể để đánh giá mức độ “xanh” trong dịch vụ số. Một trong những tiêu chí được nhiều quốc gia áp dụng là bộ tiêu chuẩn ESG (Zhang, L., & Yang, X. 2020; OECD, 2024), song việc vận dụng tại Việt Nam còn đang ở giai đoạn khởi đầu. Trong bối cảnh BĐKH diễn biến phức tạp và yêu cầu phát triển bền vững ngày càng cấp thiết, việc tích hợp ESG vào hoạt động ngân hàng, đặc biệt là trong dịch vụ NHĐT, đã trở thành yếu tố then chốt, quyết định uy tín, năng lực cạnh tranh và triển vọng phát triển dài hạn của ngân hàng.

Do đó, việc nghiên cứu thực trạng và đề xuất giải pháp phát triển dịch vụ ngân hàng điện tử theo hướng dịch vụ xanh tại Agribank có ý nghĩa thiết thực, vừa hỗ trợ thực hiện Chiến lược chuyển đổi số quốc gia, vừa đóng góp vào mục tiêu phát thải ròng bằng “0” của Việt Nam đến năm 2050 (Bộ TN&MT, 2022; Chính phủ, 2022; Nghị định số 06/2022/NĐ-CP).

2. Thực trạng phát triển dịch vụ ngân hàng điện tử theo hướng dịch vụ xanh tại Agribank

2.1. Thực trạng dịch vụ NHĐT theo hướng dịch vụ xanh

2.1.1. Sự gia tăng về số lượng dịch vụ NHĐT

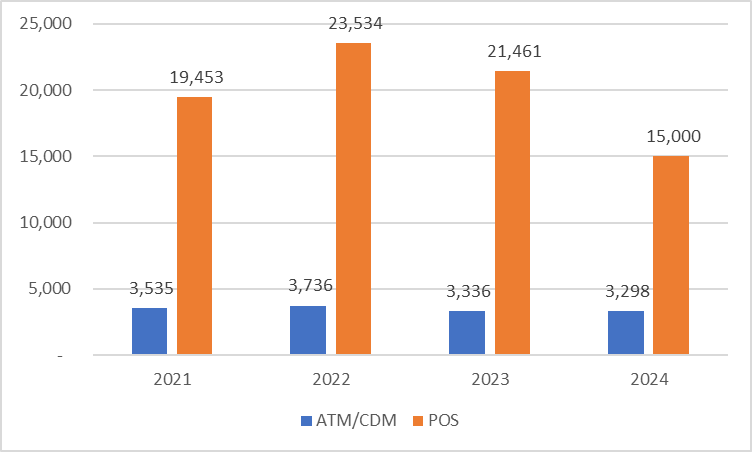

Trong thời gian qua, Agribank đã phát triển đa dạng kênh phân phối nhằm đáp ứng tối đa nhu cầu của khách hàng. Từ năm 2020 đến nay, ngân hàng không ngừng chuẩn hóa điểm giao dịch, đổi mới phong cách phục vụ và mở rộng kết nối với khách hàng thông qua các dịch vụ thu hộ, quản lý dòng tiền. Một thay đổi đáng chú ý là xu hướng dịch chuyển từ giao dịch truyền thống sang kênh số. Năm 2022, số lượng máy ATM giảm 39 chiếc (tương ứng 1,2%) do nhu cầu rút tiền mặt giảm khi khách hàng chuyển mạnh sang Mobile Banking. Agribank đồng thời thay thế một phần ATM cũ bằng máy CDM tiết kiệm năng lượng, góp phần giảm tiêu thụ điện và phát thải các-bon (Agribank, 2021–2024).

Đến cuối năm 2023, Agribank vận hành hơn 18,2 triệu thẻ, cùng 3.336 ATM/CDM và 21.461 thiết bị POS. Năm 2024, giao dịch qua kênh số chiếm 96% tổng giao dịch (so với 91% năm 2022); tỷ lệ khách hàng sử dụng dịch vụ số đạt 47% (so với 33% năm 2022). Đặc biệt, tỷ lệ lưu trữ hồ sơ điện tử tăng từ 40% năm 2022 lên 60% năm 2024 – minh chứng cho quá trình “phi giấy tờ” rõ rệt trong vận hành. Điểm nổi bật là số lượng POS luôn vượt trội hơn ATM/CDM, phản ánh xu hướng mở rộng thanh toán không dùng tiền mặt tại các cơ sở kinh doanh. Với mạng lưới chi nhánh trải dài từ biên giới đến hải đảo, Agribank trở thành ngân hàng duy nhất hiện diện tại 9/13 huyện đảo, qua đó góp phần đưa dịch vụ số đến cả những vùng sâu, vùng xa và nhóm khách hàng yếu thế (Agribank, 2021-2024).

Việc giảm ATM và tăng CDM của Agribank không chỉ tiết kiệm chi phí mà còn mang ý nghĩa môi trường: hạn chế điện năng tiêu thụ, giảm lượng khí thải. Đây là minh chứng rõ ràng cho “dịch vụ xanh” trong thực tiễn. Bên cạnh đó, sự gia tăng mạnh mẽ tỷ lệ giao dịch số cho thấy thói quen của khách hàng đã thay đổi, đồng thời khẳng định tính tất yếu của chuyển đổi số gắn với phát triển xanh.

Đến cuối năm 2024, cùng với hơn 90 tổ chức tín dụng và gần 1.100 Quỹ tín dụng nhân dân tham gia cung ứng vốn cho khu vực nông nghiệp, nông thôn, Agribank giữ vai trò chủ lực trong phát triển tài chính nông thôn. Là ngân hàng có mạng lưới lớn nhất cả nước, Agribank hiện diện tại 63/63 tỉnh, thành, với gần 2.200 chi nhánh và phòng giao dịch, hàng nghìn điểm giao dịch số, ATM và xe lưu động, tạo nền tảng vững chắc để cung cấp dịch vụ tài chính toàn diện đến mọi tầng lớp dân cư, đặc biệt là người dân vùng sâu, vùng xa (Agribank, 2021–2024).

Với sứ mệnh là ngân hàng thương mại nhà nước hàng đầu trong đầu tư phát triển “tam nông”, đến hết năm 2024 dư nợ cho vay đối với các lĩnh vực xanh của Agribank có sự tăng trưởng ổn định qua từng năm, tỷ trọng tài trợ dự án xanh trong tổng dư nợ tín dụng của Agribank tăng từ 0,9% năm 2020 lên 1,7% năm 2024. Trong năm 2024, Agribank tiếp tục là ngân hàng dẫn đầu về số lượng khách hàng được cấp tín dụng thuộc lĩnh vực xanh với hơn 42.000 khách hàng và tổng dư nợ đạt gần 29.000 tỷ đồng. Trong đó, dư nợ lĩnh vực năng lượng tái tạo, năng lượng sạch đạt hơn 15.000 tỷ đồng, chiếm hơn 53%; tiếp đến là lĩnh vực lâm nghiệp bền vững với dư nợ đạt hơn 6.900 tỷ đồng, chiếm gần 24%; thứ ba là lĩnh vực nông nghiệp xanh với dư nợ gần 6.500 tỷ đồng, chiếm hơn 22% tổng dư nợ tín dụng xanh (Agribank, 2021–2024).

Là ngân hàng tiên phong trong thực hiện các chính sách tín dụng phục vụ phát triển “tam nông” với tỷ trọng hơn 60% dư nợ nông nghiệp nông

thôn, Agribank triển khai đa dạng các chương trình tín dụng đặc thù, ưu đãi lãi suất phù hợp với từng đối tượng khách hàng mục tiêu với quy mô trên 480.000 tỷ đồng, lãi suất thấp hơn từ 2-3%/năm so với lãi suất cho vay thông thường; tiếp tục triển khai có hiệu quả 7 chương trình tín dụng chính sách, 2 chương trình mục tiêu quốc gia về xây dựng nông thôn mới, giảm nghèo bền vững; nghiêm túc triển khai chương trình tín dụng ưu đãi cho vay lâm, thủy sản; chương trình cho vay nhà ở xã hội, nhà ở công nhân, cải tạo, xây dựng lại chung cư cũ theo Nghị quyết số 33/NQ-CP của Chính phủ…. Ngân hàng cũng thể hiện vai trò tiên phong trong hỗ trợ khắc phục thiên tai, điều chỉnh giảm lãi suất, miễn giảm lãi quá hạn cho khách hàng bị ảnh hưởng (Agribank, 2021-2024).

Với mạng lưới rộng khắp, chính sách tín dụng linh hoạt và định hướng phục vụ cộng đồng, Agribank khẳng định vị thế dẫn đầu trong phát triển tài chính toàn diện và thúc đẩy tăng trưởng kinh tế bền vững khu vực nông thôn Việt Nam.

Hình 1. Số lượng ATM, POS, CDM của Agribank giai đoạn 2021-2024

Đơn vị tính: cái

Nguồn: Báo cáo thường niên Agribank các năm 2021-2024

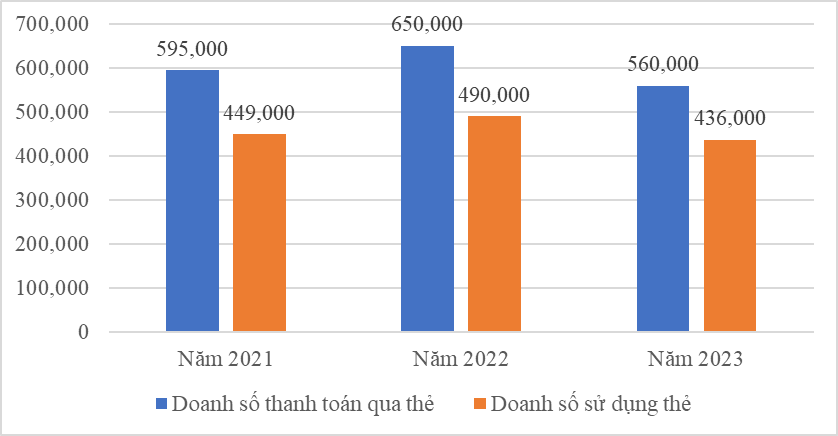

Agribank hiện triển khai nhiều dịch vụ NHĐT gắn với tiêu chí “xanh”, bao gồm Internet Banking, Mobile Banking và dịch vụ thẻ. Tính đến cuối năm 2023, ngân hàng cung cấp 22 sản phẩm thẻ (19 thẻ vật lý, 3 thẻ phi vật lý), phục vụ đa dạng nhóm khách hàng. Một số sản phẩm tiêu biểu như thẻ Lộc Việt – tích hợp đồng thời ghi nợ và tín dụng trên cùng một chip theo chuẩn VCCS, hay thẻ First Class dành cho khách hàng VIP với nhiều ưu đãi. Doanh thu dịch vụ thẻ năm 2023 đạt 1.475 tỷ đồng, vượt 9% kế hoạch; doanh số thanh toán và sử dụng thẻ lần lượt trên 560.000 tỷ đồng và 436.000 tỷ đồng.

Năm 2024, Agribank ghi nhận hơn 16 triệu khách hàng Mobile Banking (trong đó hơn 10 triệu dùng Agribank Plus), gần 18 triệu thẻ còn hiệu lực và gần 200 nghìn thẻ Lộc Việt mới phát hành. Agribank đứng thứ 3 thị trường về số lượng thẻ lưu hành cũng như doanh số giao dịch qua thẻ. Cùng với đó, ngân hàng đẩy mạnh hệ sinh thái số đa kênh như Agribank Digital, ATM giao dịch bằng CCCD gắn chip, Agribank Retail eBanking cho khách hàng cá nhân, Agribank Corporate eBanking cho doanh nghiệp, và hợp tác cùng NAPAS triển khai dịch vụ Tap to Phone (Soft POS).

Nhìn chung, cơ cấu dịch vụ số ngày càng đa dạng, cho thấy Agribank không chỉ tập trung vào kênh thẻ truyền thống mà còn mở rộng sang hệ sinh thái điện tử toàn diện. Doanh thu và số lượng khách hàng Mobile Banking tăng mạnh là minh chứng cho sự dịch chuyển thói quen của khách hàng từ giao dịch tại quầy sang giao dịch số. Đây là nền tảng quan trọng để Agribank tiếp tục phát triển dịch vụ NHĐT theo hướng xanh, vừa tiết kiệm nguồn lực, vừa thúc đẩy tài chính toàn diện tại Việt Nam.

Chất lượng dịch vụ NHĐT của Agribank trong giai đoạn 2022-2024 đã có bước cải thiện rõ nét, thể hiện qua doanh số thanh toán, doanh thu dịch vụ và các mô hình vận hành mới.

Doanh số và doanh thu dịch vụ số

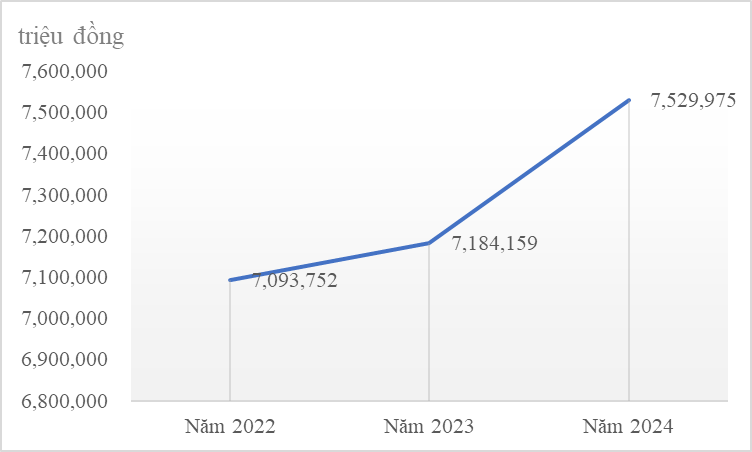

Năm 2023, doanh thu từ dịch vụ thẻ đạt 1.475 tỷ đồng, vượt 9% kế hoạch; doanh số thanh toán và sử dụng thẻ lần lượt trên 560.000 tỷ đồng và 436.000 tỷ đồng. Sang năm 2024, Agribank triển khai mô hình Điểm giao dịch lưu động với 68 xe chuyên dùng, phục vụ hơn 3,1 triệu lượt khách hàng ở vùng sâu, vùng xa, giải ngân trên 12.500 tỷ đồng và huy động hơn 10.000 tỷ đồng. Tổng doanh thu dịch vụ tăng từ 7.093.752 triệu đồng (2022) lên 7.529.975 triệu đồng (2024). Dù tốc độ tăng chưa cao, nhưng ổn định, phản ánh xu hướng phát triển bền vững của hoạt động dịch vụ - bên cạnh tín dụng vốn là thế mạnh truyền thống của Agribank.

Hình 2. Doanh số thanh toán dịch vụ NHĐT

Đơn vị tính: tỷ đồng

Nguồn: Báo cáo thường niên Agribank các năm 2021-2023

Cơ cấu doanh thu dịch vụ

Dịch vụ thanh toán tiếp tục chiếm tỷ trọng lớn nhất (77,56% năm 2022; 73,84% năm 2024) nhưng có xu hướng giảm dần. Doanh thu từ dịch vụ tư vấn tuy còn nhỏ (24.601 triệu đồng năm 2024) nhưng tăng gần 3 lần so với năm 2023, cho thấy ngân hàng bắt đầu khai thác nhóm dịch vụ giá trị gia tăng. Nhóm “dịch vụ khác” tăng trưởng nhanh, từ 14,47% năm 2022 lên 19,23% năm 2024, phản ánh sự đa dạng hóa sản phẩm, giảm dần phụ thuộc vào thanh toán truyền thống (Agribank, 2021–2024).

Hình 3. Doanh thu dịch vụ NHĐT

Nguồn: Báo cáo thường niên Agribank các năm 2022-2024

Như vậy, sự gia tăng doanh thu ổn định cho thấy, Agribank đang dần hình thành “trụ cột dịch vụ” bên cạnh tín dụng. Xu hướng dịch chuyển từ dịch vụ thanh toán sang tư vấn và dịch vụ bổ sung phản ánh nỗ lực thích ứng với mô hình ngân hàng hiện đại. Việc triển khai điểm giao dịch lưu động vừa thúc đẩy tiếp cận tài chính ở nông thôn, vừa có ý nghĩa “xanh”: giảm nhu cầu xây dựng thêm cơ sở vật chất cố định, tiết kiệm năng lượng và chi phí vận hành.

2.3. Thực trạng phát triển bền vững của Agribank theo bộ tiêu chí ESG

Thực hiện cam kết phát triển xanh và bền vững, Agribank đã ban hành Chiến lược ESG giai đoạn 2024-2030 với nhiều giải pháp trọng tâm: xây dựng khung tài chính xanh, triển khai tín dụng xanh, áp dụng biện pháp tiết kiệm năng lượng và bảo vệ môi trường.

Tiêu chí E - Môi trường: Agribank là một trong những ngân hàng đi đầu trong tín dụng xanh, với dư nợ cho vay lĩnh vực xanh gần 29.000 tỷ đồng vào cuối năm 2024, tài trợ vốn cho hơn 42.000 khách hàng. Các lĩnh vực trọng tâm gồm năng lượng tái tạo, nông nghiệp xanh và lâm nghiệp bền vững. Ngân hàng cũng đạt giải Đặc biệt “Ngân hàng xanh cho cuộc sống xanh”, khẳng định vai trò tiên phong trong hỗ trợ chuyển đổi xanh quốc gia.

Tiêu chí S - Xã hội: Agribank duy trì tỷ lệ lao động nữ trên 50%, trong đó có gần một nửa giữ chức vụ quản lý - phản ánh chính sách bình đẳng giới rõ nét. Công tác đào tạo được đẩy mạnh với hơn 385.000 lượt người lao động tham gia năm 2024, tăng 18% so với 2023, nhờ áp dụng hệ thống E-learning. Đây là bước tiến quan trọng, vừa tiết kiệm chi phí, vừa nâng cao chất lượng nguồn nhân lực trong giai đoạn chuyển đổi số.

Thu nhập bình quân nhân viên đạt 34,3 triệu đồng/người/tháng năm 2024, thể hiện sự quan tâm đến đời sống người lao động. Ngoài ra, Agribank còn chú trọng phòng, chống rửa tiền với việc thành lập Trung tâm Phòng, chống rửa tiền và tổ chức 34 lớp tập huấn cho gần 3.000 người lao động trong năm 2024 (Agribank, 2021-2024).

Tiêu chí G - Quản trị: Trong giai đoạn 2020-2024, Agribank duy trì tốc độ tăng trưởng ổn định: tổng tài sản tăng bình quân 9,2%/năm, vốn huy động từ các định chế tài chính doanh nghiệp và dân cư tăng 8,7%/năm và dư nợ cho vay tăng 9,1%/năm. Vốn điều lệ cũng tăng mạnh từ 34.328 tỷ đồng (2021) lên 51.639 tỷ đồng (2024), nâng cao năng lực tài chính và khả năng chống chịu rủi ro (Agribank, 2021-2024).

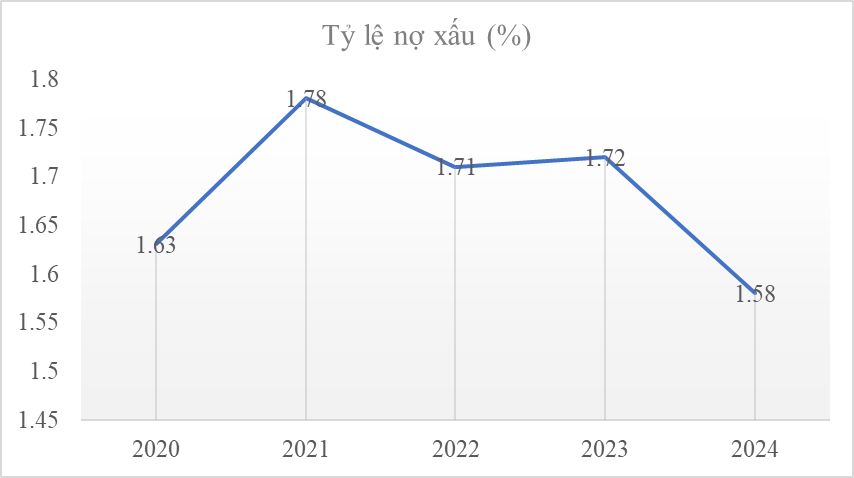

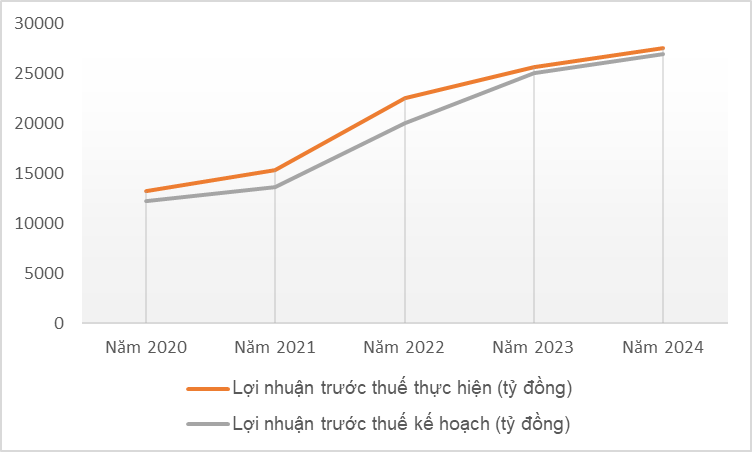

Tỷ lệ nợ xấu duy trì dưới 2% trong 5 năm, giảm còn 1,58% năm 2024 - mức thấp nhất trong giai đoạn. Lợi nhuận trước thuế tăng từ 13.203 tỷ đồng (2020) lên 27.575 tỷ đồng (2024), tăng hơn 108%. Những kết quả này cho thấy năng lực quản trị hiệu quả, bảo đảm cân bằng giữa tăng trưởng kinh doanh và kiểm soát rủi ro (Agribank, 2021-2024) (Hình 4,5).

ESG không chỉ là bộ tiêu chí quốc tế mà đã trở thành trụ cột phát triển của Agribank, góp phần nâng cao uy tín và hình ảnh “ngân hàng xanh”. Đặc biệt, các chỉ số về tín dụng xanh và quản trị rủi ro cho thấy Agribank đã lồng ghép yếu tố môi trường và xã hội vào hoạt động kinh doanh một cách thực chất. Tuy nhiên, thách thức còn nằm ở việc chuẩn hóa và minh bạch hóa các chỉ số ESG để so sánh với chuẩn mực quốc tế, từ đó nâng cao sức cạnh tranh toàn cầu.

Hình 4. Tỷ lệ nợ xấu của Agribank giai đoạn 2020 - 2024

Nguồn: Báo cáo thường niên Agribank các năm 2020-2024

Hình 5. Kết quả thực hiện lợi nhuận trước thuế của Agribank

Đơn vị tính: tỷ đồng

Nguồn: Báo cáo thường niên Agribank các năm 2020-2024

3. Đánh giá thực trạng phát triển dịch vụ ngân hàng điện tử theo hướng dịch vụ xanh tại Agribank

Trong những năm gần đây, Agribank đã có những bước tiến đáng kể trong phát triển dịch vụ NHĐT gắn với mục tiêu xanh và bền vững.

Trước hết, về quy mô và doanh thu, tổng doanh thu dịch vụ tăng từ 7.093.752 triệu đồng (2022) lên 7.529.975 triệu đồng (2024). Dù tốc độ tăng chưa cao, nhưng ổn định, cho thấy Agribank đang hình thành trụ cột dịch vụ song song với tín dụng. Cơ cấu doanh thu cũng có sự dịch chuyển tích cực: tỷ trọng dịch vụ thanh toán giảm dần, trong khi các dịch vụ giá trị gia tăng như tư vấn và dịch vụ bổ sung tăng nhanh, phản ánh xu thế đa dạng hóa nguồn thu.

Về chuyển đổi số, tỷ lệ giao dịch qua kênh số đạt 96% năm 2024 (so với 91% năm 2022), hồ sơ lưu trữ điện tử đạt 60%. Các nền tảng số đa kênh như Agribank Digital, ATM giao dịch bằng CCCD gắn chip, eBanking cho cá nhân và doanh nghiệp… đã tạo hệ sinh thái thuận tiện, hiện đại. Đặc biệt, mô hình “Điểm giao dịch lưu động” giúp mở rộng tiếp cận dịch vụ đến vùng sâu, vùng xa, góp phần thúc đẩy tài chính toàn diện và giảm chi phí vận hành cơ sở vật chất cố định – một bước đi vừa nhân văn, vừa “xanh”.

Về năng lực tài chính – quản trị, giai đoạn 2020–2024, cả ba chỉ tiêu trọng yếu (tổng tài sản, huy động vốn, dư nợ cho vay) đều tăng trưởng ổn định trên 8%/năm. Vốn điều lệ tăng hơn 50%, tỷ lệ nợ xấu duy trì dưới 2% và lợi nhuận trước thuế tăng hơn 108% so với năm 2020. Những kết quả này cho thấy Agribank đã duy trì hiệu quả kinh doanh bền vững, đồng thời kiểm soát rủi ro tốt.

Về ESG, Agribank đã tích cực triển khai tín dụng xanh với dư nợ gần 29.000 tỷ đồng cho hơn 42.000 khách hàng, tập trung vào năng lượng tái tạo, nông nghiệp xanh, lâm nghiệp bền vững. Ngân hàng cũng chú trọng bình đẳng giới, đào tạo nhân lực qua E-learning, và nâng cao phòng chống rửa tiền. Việc được vinh danh giải thưởng “Ngân hàng xanh cho cuộc sống xanh” khẳng định vai trò tiên phong trong lĩnh vực này.

Như vậy, trong thời gian qua, Agribank đã kết hợp khá hiệu quả giữa chuyển đổi số và mục tiêu xanh, tạo ra lợi ích “kép”: tăng trưởng kinh doanh và giảm tác động môi trường. Tuy nhiên, thách thức vẫn tồn tại: hạ tầng công nghệ chưa đồng bộ, thói quen sử dụng tiền mặt ở nông thôn còn phổ biến, và tiêu chí đo lường “xanh” trong dịch vụ số chưa được chuẩn hóa. Đây là những vấn đề cần tiếp tục nghiên cứu, thảo luận trong toàn hệ thống ngân hàng.

4. Giải pháp phát triển dịch vụ ngân hàng điện tử theo hướng dịch vụ xanh tại Agribank

Phát triển NHĐT theo hướng xanh không chỉ là xu thế tất yếu trong chuyển đổi số mà còn là trách nhiệm xã hội của Agribank trong chiến lược phát triển bền vững. Để hiện thực hóa mục tiêu này, một số giải pháp trọng tâm cần được triển khai:

Thứ nhất, mở rộng hệ sinh thái số gắn với tiêu chí xanh, đa dạng hóa các sản phẩm dịch vụ NHĐT xanh. Các nền tảng số như E-Mobile Banking, Internet Banking, QR Pay hay Soft POS cần được nâng cấp theo hướng hạn chế sử dụng giấy tờ, hóa đơn in và thiết bị tiêu thụ nhiều năng lượng. Song song, cần khuyến khích khách hàng ưu tiên giao dịch số thay cho giao dịch truyền thống, qua đó giảm phát thải từ hoạt động vận hành và đi lại.

Thứ hai, tiếp tục thúc đẩy NHĐT tại khu vực nông thôn. Với lợi thế mạng lưới rộng khắp, Agribank cần đẩy mạnh cung cấp dịch vụ số tại vùng sâu, vùng xa - nơi tiền mặt còn phổ biến. Mô hình điểm giao dịch lưu động bằng xe chuyên dụng kết hợp ứng dụng ngân hàng số không chỉ giúp người dân tiếp cận dịch vụ hiện đại, mà còn giảm chi phí và phát thải so với việc xây dựng cơ sở vật chất cố định.

Thứ ba, tích hợp mục tiêu xanh vào sản phẩm số. Agribank có thể phát triển gói sản phẩm điện tử hỗ trợ các hoạt động kinh tế xanh, như ưu đãi lãi suất hoặc miễn phí giao dịch cho khách hàng trong lĩnh vực nông nghiệp hữu cơ, năng lượng tái tạo, xử lý chất thải. Ngoài ra, tích hợp công cụ đo “dấu chân các-bon” trong giao dịch cũng là một xu hướng mới, giúp khách hàng nâng cao ý thức môi trường.

Thứ tư, tăng cường an ninh bảo mật thông tin dịch vụ NHĐT, Agribank cần tiếp tục đầu tư vào các công nghệ bảo mật tiên tiến như xác thực sinh trắc học, trí tuệ nhân tạo và hệ thống cảnh báo sớm, nhằm bảo vệ khách hàng và đảm bảo tính bền vững của hệ sinh thái ngân hàng số.

Năm là, tiếp tục hợp tác với các nhà cung cấp giải pháp công nghệ để số hóa báo cáo và phân tích ESG đối với các sản phẩm NHĐT, tự động hóa thu thập, hợp nhất và báo cáo dữ liệu ESG theo các chuẩn quốc tế (như GRI, IFRS 1, IFRS 2); phân tích khí thải tính toán và trực quan hóa dữ liệu phát thải khí nhà kính (GHG) trên nền tảng đám mây; áp dụng phầm mềm SaaS tính toán và trực quan hóa dữ liệu GHG (Zeroboard); áp dụng trí tuệ nhân tạo (AI) và Big Data để tự động hóa thu thập dữ liệu ESG và nâng cao hiệu quả báo cáo bền vững.

Sáu là, đầu tư và sử dụng công nghệ trong đánh giá, đo lường rủi ro môi trường và xã hội trong hoạt động cấp tín dụng. Agribank khuyến khích ứng dụng trí tuệ nhân tạo (AI) và Big Data để tự động hóa thu thập dữ liệu ESG đối với các sản phẩm NHĐT.

6. Kết luận

Trong tiến trình chuyển đổi số và thực hiện cam kết phát triển bền vững, Agribank đã khẳng định vai trò tiên phong trong việc tích hợp yếu tố “xanh” vào dịch vụ NHĐT. Từ mở rộng nền tảng số, triển khai tín dụng xanh đến phát triển mô hình điểm giao dịch lưu động, ngân hàng vừa nâng cao hiệu quả kinh doanh, vừa góp phần giảm thiểu tác động môi trường. Kết quả đạt được cho thấy, Agribank không chỉ theo kịp xu thế công nghệ, mà còn từng bước hiện thực hóa mục tiêu phát triển bền vững của ngành ngân hàng và Chiến lược Tăng trưởng xanh quốc gia. Tuy nhiên, để tiến xa hơn, Agribank cần tiếp tục đầu tư hạ tầng số thân thiện với môi trường, đa dạng hóa sản phẩm điện tử gắn với kinh tế xanh và lan tỏa thói quen tiêu dùng tài chính bền vững đến cộng đồng. Đây cũng là những vấn đề cần tiếp tục được trao đổi trong toàn ngành ngân hàng nhằm xây dựng hệ thống dịch vụ tài chính hiện đại, an toàn và thân thiện với môi trường, đóng góp thiết thực cho mục tiêu phát thải ròng bằng “0” của Việt Nam vào năm 2050.

Nguyễn Thị Liên1

1Trường Đại học Tài chính, Quản trị kinh doanh

(Nguồn: Bài đăng trên Tạp chí Môi trường số Chuyên đề Tiếng Việt III/2025)

1. Agribank. (2021-2024). Báo cáo thường niên 2021-2024. Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, Hà Nội.

2. Agribank. (2024). Chiến lược ESG giai đoạn 2024-2030. Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, Hà Nội.

3. Bank for International Settlements (BIS). (2021). Green banking and sustainable finance: Policy perspectives. Basel, Switzerland.

4. Bộ Tài nguyên và Môi trường. (2022). Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn 2050. Hà Nội.

5. Chính phủ. (2022). Nghị định số 06/2022/NĐ-CP ngày 7/1/2022 về giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ozon. Hà Nội.

6. Chính phủ. (2023). Chiến lược quốc gia về BĐKH đến năm 2050. Hà Nội.

7. International Finance Corporation (IFC). (2020). Green Banking in Emerging Markets: Trends and Best Practices. Washington, DC.

8. Khan, M., & Kumar, S. (2021). E-banking adoption and its impact on sustainability performance: Evidence from Asian markets. Journal of Sustainable Finance & Investment, 11(4), 567–585. https://doi.org/10.1080/20430795.2020.1778910

9. Nguyễn Thị Lan Hương, & Trần Minh Đức. (2022). Phát triển ngân hàng xanh tại Việt Nam: Cơ hội và thách thức. Tạp chí Ngân hàng, 12, 15–22.

10. UNEP. (2021). Aligning Finance with Green Economy: A Guide for Financial Institutions. Nairobi: United Nations Environment Programme.

11. World Bank. (2022). Digital financial services and sustainability in developing economies. Washington, DC.

12. Zhang, L., & Yang, X. (2020). ESG and financial performance: Evidence from banking sector. Sustainability, 12(16), 6405. https://doi.org/10.3390/su12166405

13. Zhou, Y., Li, H., & Wang, J. (2023). Green digital finance and sustainable development: Evidence from emerging economies. Journal of Cleaner Production, 392, 136298. https://doi.org/10.1016/j.jclepro.2023.136298

14. OECD. (2024). ESG and sustainable finance in the banking sector: Policy challenges and opportunities. Paris: Organisation for Economic Co-operation and Development.