17/10/2023

Để phát triển bền vững nền kinh tế, nhiều quốc gia trên thế giới đã và đang thực hiện chiến lược thúc đẩy kinh tế xanh, tăng trưởng xanh (TTX), trong đó hoạt động tín dụng xanh đóng vai trò rất quan trọng trong việc triển khai thành công chiến lược này. Tại Việt Nam, tín dụng xanh đang có những chuyển hướng tích cực, phát triển thông qua các dự án như năng lượng tái tạo, điện gió, nông nghiệp xanh, nông nghiệp ứng dụng công nghệ cao hướng tới mục tiêu phát triển bền vững… Đối với ngành Ngân hàng, tín dụng xanh được xem là công cụ tài chính độc đáo, có ý nghĩa trong việc kiểm soát môi trường của các doanh nghiệp và ngăn chặn sự phát triển không kiểm soát của các doanh nghiệp gây ô nhiễm, nguy hại đến môi trường (Xu và Li, 2020; Zhang, S và cộng sự, 2022). Bài viết làm rõ việc triển khai hoạt động tín dụng xanh của một số ngân hàng tại Việt Nam và đưa ra khuyến nghị cho Việt Nam để phát triển hoạt động tín dụng xanh trong thời gian tới.

Tín dụng xanh là đối tượng nghiên cứu của nhiều công trình trong lĩnh vực tài chính bền vững, tài chính xanh thời gian gần đây. Tuy nhiên, khái niệm “tín dụng xanh” vẫn chưa được đưa ra một cách chính thức, thống nhất, mà có nhiều cách tiếp cận khác nhau trong các nghiên cứu, báo cáo về tài chính xanh của các nhà nghiên cứu, tổ chức tài chính quốc tế. Điều này cũng đặt ra sự cần thiết phải có một định nghĩa hoặc sự đồng thuận trong ý hiểu chung về khái niệm “tín dụng xanh”. Trong Luật BVMT năm 2020 được Quốc hội ban hành ngày 17/11/2020, lần đầu tiên khái niệm “tín dụng xanh” được quy định. Theo đó, Khoản 1, Điều 149 Luật BVMT nêu rõ, tín dụng xanh là tín dụng được cấp cho dự án đầu tư sau đây: Sử dụng hiệu quả tài nguyên thiên nhiên; ứng phó với biến đổi khí hậu; quản lý chất thải; xử lý ô nhiễm, cải thiện chất lượng môi trường; phục hồi hệ sinh thái tự nhiên; bảo tồn thiên nhiên và đa dạng sinh học; tạo ra lợi ích khác về môi trường.

Nền tảng chính sách điều chỉnh hoạt động tín dụng xanh tại các ngân hàng thương mại hiện nay

Nhận thức được tầm quan trọng của việc thúc đẩy tín dụng xanh hướng tới phát triển bền vững, Chính phủ đã ban hành nhiều văn bản, chính sách. Tại Kế hoạch Hành động quốc gia về TTX giai đoạn 2014 - 2020 ban hành kèm theo Quyết định số 403/QĐ-TTg ngày 20/3/2014 của Thủ tướng Chính phủ giao cho Ngân hàng Nhà nước Việt Nam (NHNN) chủ trì thực hiện hành động “Hoàn thiện thể chế và tăng cường năng lực hoạt động tài chính - tín dụng của các ngân hàng thương mại phục vụ TTX giai đoạn 2013 - 2020” với 3 nhiệm vụ chủ yếu: (i) Rà soát, điều chỉnh và hoàn thiện thể chế về tài chính và tín dụng cho phù hợp với những mục tiêu TTX; (ii) Tổ chức đào tạo, tập huấn nhằm tăng cường năng lực cho các NHTM và các tổ chức tài chính trong hoạt động tài chính - tín dụng xanh; (iii) Xây dựng và phát triển các dịch vụ tài chính - ngân hàng hỗ trợ các doanh nghiệp thực hiện TTX. Hay tại Quyết định số 986/QĐ-TTg ngày 8/8/2018 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030, phần mục tiêu cụ thể của Chiến lược có quy định: "Tăng hiệu quả phân bổ nguồn vốn tín dụng phục vụ yêu cầu phát triển kinh tế - xã hội; thúc đẩy phát triển "tín dụng xanh", "ngân hàng xanh" để góp phần chuyển đổi nền kinh tế sang hướng TTX, phát thải các-bon thấp, thích ứng với biến đổi khí hậu; tăng tỷ trọng vốn tín dụng ngân hàng đầu tư vào năng lượng tái tạo, năng lượng sạch, các ngành sản xuất và tiêu dùng ít các-bon. Lồng ghép các nội dung về phát triển bền vững, biến đổi khí hậu và TTX trong các chương trình, dự án vay vốn tín dụng".

Trên cơ sở định hướng chỉ đạo của Chính phủ, Thủ tướng Chính phủ, hệ thống văn bản chính sách, pháp luật về tín dụng xanh, ngân hàng xanh từng bước được hoàn thiện. Cụ thể, NHNN đã ban hành Quyết định số 1604/QĐ-NHNN, ngày 7/8/2018 phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam, quy định nội dung “Tăng cường nhận thức và trách nhiệm xã hội của hệ thống ngân hàng đối với việc BVMT, ứng phó với biến đổi khí hậu, từng bước xanh hóa hoạt động ngân hàng, hướng dòng vốn tín dụng vào việc tài trợ dự án thân thiện với môi trường, thúc đẩy các ngành sản xuất, dịch vụ và tiêu dùng xanh, năng lượng sạch và năng lượng tái tạo; góp phần tích cực thúc đẩy TTX và phát triển bền vững”. Quyết định này cũng đề ra mục tiêu chiến lược về phát triển tín dụng xanh đến năm 2025 gồm: 100% ngân hàng xây dựng được quy định nội bộ về quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; 100% các ngân hàng thực hiện đánh giá rủi ro môi trường xã hội trong hoạt động cấp tín dụng, áp dụng các tiêu chuẩn về môi trường cho các dự án được ngân hàng cấp vốn vay và kết hợp đánh giá rủi ro môi trường như một phần trong đánh giá rủi ro tín dụng của ngân hàng; ít nhất 10 - 12 ngân hàng có đơn vị/bộ phận chuyên trách về quản lý rủi ro môi trường và xã hội; 60% ngân hàng tiếp cận được nguồn vốn xanh và triển khai cho vay các dự án tín dụng xanh. Trên cơ sở đó, ngày 7/1/2019, Thống đốc Ngân hàng Nhà nước đã ký Quyết định số 34/QĐ-NHNN ban hành Chương trình hành động của ngành Ngân hàng thực hiện Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030, trong đó nhấn mạnh nhiệm vụ “triển khai hoạt động ngân hàng xanh thông qua việc gia tăng nhận thức và trách nhiệm đối với môi trường xã hội của ngành Ngân hàng trong kinh doanh; tăng cường năng lực các tổ chức tín dụng (TCTD) để phát triển sản phẩm huy động và cho vay vốn tín dụng vào năng lượng tái tạo, năng lượng sạch, các ngành sản xuất và tiêu dùng ít các-bon để góp phần BVMT, nâng cao hiệu quả sử dụng tài nguyên, năng lượng”. Đây là một trong 11 nhiệm vụ trọng tâm và được thực hiện thường xuyên của ngành Ngân hàng Việt Nam và được TCTD, Vụ Tín dụng các ngành kinh tế, Cục Công nghệ thông tin, Cơ quan thanh tra giám sát ngân hàng, Vụ Truyền thông, Viện Chiến lược ngân hàng và các đơn vị liên quan cùng phối hợp triển khai thực hiện. Ngoài ra, NHNN Việt Nam cũng ban hành các văn bản liên quan đến hoạt động tín dụng xanh của hệ thống ngân hàng như: Quyết định số 1552/QĐ-NHNN ngày 6/8/2015 của Thống đốc NHNN ban hành kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về TTX đến năm 2020; Chỉ thị số 03/CT-NHNN ngày 24/3/2015 về việc thúc đẩy tín dụng xanh, quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; Thông tư số 27/2015/TT-NHNN ngày 15/12/2015 hướng dẫn thực hiện cho vay trồng rừng sản xuất, phát triển chăn nuôi theo quy định tại Nghị định số 75/2015/NĐ-CP ngày 9/9/2015 của Chính phủ về cơ chế, chính sách bảo vệ, phát triển rừng, gắn với chính sách giảm nghèo nhanh, bền vững và hỗ trợ đồng bào dân tộc thiểu số giai đoạn 2015 - 2020… Có thể nói, Chính phủ, Thủ tướng và NHNN đã kịp thời ban hành các kế hoạch, chính sách, văn bản pháp luật, văn bản hướng dẫn thực hiện cấp tín dụng xanh. Đây là những khuôn khổ pháp lý ban đầu định hướng hoạt động cấp tín dụng xanh cho hệ thống NHTM theo hướng phát triển xanh, bền vững.

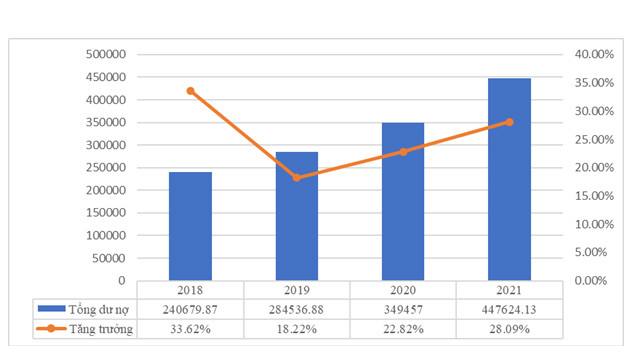

Dưới sự chỉ đạo quyết liệt của NHNN cùng các giải pháp tổ chức triển khai phù hợp, sự vào cuộc với tinh thần trách nhiệm cao của các TCTD, chính sách tín dụng xanh đã nhanh chóng đi vào cuộc sống và phát huy hiệu quả. Theo thống kê từ NHNN Việt Nam, tính đến ngày 31/12/2021, có khoảng 25 NHTM thực hiện gói tín dụng xanh như Sacombank, BIDV, Vietinbank, Vietcombank, Agribank, SHB, ACB, Viet A Bank…, tổng dư nợ tín dụng xanh đạt 447.624,13 tỷ đồng, tăng 28,09% so với năm 2020. Tỷ trọng dư nợ tín dụng xanh trong tổng dư nợ tín dụng đối với nền kinh tế đạt 4,28%, tăng 0,5 điểm phần trăm so với năm 2020 (3,78%). Bình quân giai đoạn 2018 - 2021, tổng dư nợ tín dụng xanh đã đạt mức tăng trưởng 22,98%/năm. Đặc biệt, trong năm 2021, tốc độ tăng trưởng dư nợ tín dụng xanh cao hơn so với năm 2019 và năm 2020, bất chấp ảnh hưởng nặng nề của đại dịch Covid-19. Trong đó, về cơ cấu, dư nợ tín dụng xanh tập trung vào 2 lĩnh vực chủ yếu là năng lượng tái tạo, năng lượng sạch và nông nghiệp xanh. Trong đó, tỷ trọng dư nợ ở lĩnh vực nông nghiệp xanh trong tổng dư nợ tín dụng xanh năm 2021 là 32%, giảm 8 điểm phần trăm so với năm 2020 (40%); ngược lại, tỷ trọng dư nợ trong lĩnh vực năng lượng tái tạo, năng lượng sạch từ hơn 30% (2020) tăng lên 46% (2021). Có thể thấy, tín dụng xanh cho lĩnh vực năng lượng tái tạo, năng lượng sạch đã có sự đột phá với tổng dư nợ tăng hơn 100% (từ gần 100 nghìn tỷ lên hơn 200 nghìn tỷ) trong năm 2021.

Hình 1. Tổng dư nợ tín dụng xanh giai đoạn 2018 - 2021 (Nguồn: Báo cáo kết quả triển khai Đề án phát triển ngân hàng xanh tại

Việt Nam năm 2021)

Triển khai hoạt động tín dụng xanh của một số ngân hàng tại Việt Nam

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank)

Theo số liệu của Ngân hàng Nhà nước, từ năm 2015 - 2022, dư nợ tín dụng xanh của hệ thống ngân hàng đã tăng từ hơn 71 nghìn tỷ đồng lên gần 500 nghìn tỷ đồng. Đáng chú ý, trong tổng quy mô tín dụng xanh thì có tới gần 50% nguồn vốn tín dụng đang tập trung cho các dự án nông nghiệp xanh. Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) là NHTM đi đầu thực hiện chỉ đạo của NHNN Việt Nam về thúc đẩy tăng trưởng tín dụng xanh, quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng, xây dựng nền nông nghiệp an toàn, phát triển bền vững (nguồn vốn chiếm 51% thị phần tín dụng nông nghiệp, nông thôn tại Việt Nam). Từ tháng 11/2016, Agribank đã triển khai chương trình tín dụng ưu đãi quy mô tối thiểu 50.000 tỷ đồng phục vụ sản xuất “Nông nghiệp sạch”, cho đối tượng khách hàng vay vốn là doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, chủ trang trại... tham gia các khâu trong chuỗi sản xuất sản phẩm nông nghiệp an toàn, quy mô lớn, với lãi suất cho vay giảm từ 0,5%/năm đến 1,5%/năm so với lãi suất ưu đãi cho vay đối với 662 lĩnh vực nông nghiệp nông thôn theo quy định hiện hành của NHNN Việt Nam và Agribank. Đến hết năm 2022, doanh số cho vay từ khi bắt đầu triển khai chương trình của Agribank đã đạt trên 30.000 tỷ đồng, dư nợ đạt trên 5.000 tỷ đồng, với gần 4.000 khách hàng. Cùng với đó, một số dự án mà Agribank đã đầu tư với quy mô vốn lớn đã mang lại hiệu quả thiết thực như dự án nhà máy chế biến rau quả thực phẩm, nông sản xuất khẩu tại An Giang, Vĩnh Long (với doanh số cho vay hơn 4.100 tỷ đồng); các dự án nuôi tôm giống, tôm thịt, nuôi bò sữa tại Ninh Thuận (có doanh số cho vay hơn 3.700 tỷ đồng); dự án sản xuất thức ăn chăn nuôi sạch tại Hà Nam (với doanh số cho vay gần 5.000 tỷ đồng)... Các sản phẩm tín dụng xanh đặc thù đã được Agribank triển khai: cho vay dự án đầu tư xây dựng thủy điện, cho vay ủy thác đầu tư phát triển cao su, tài chính nông thôn RDF I, II, III, cho vay các dự án nông nghiệp nông thôn, dịch vụ du lịch, dự án nâng cao chất lượng an toàn sản phẩm nông nghiệp và phát triển chương trình khí sinh học (QSEAP), cung cấp nước, hoạt động quản lý và xử lý rác thải, nước thải. Ngoài ra, Agribank đã tham gia nhiều dự án có liên quan đến vấn đề BVMT do Ngân hàng Thế giới (WB) và các tổ chức tài chính tài trợ như: Dự án nguồn lợi ven biển vì sự phát triển bền vững; Dự án hỗ trợ nông nghiệp các-bon thấp; Dự án đưa vốn tín dụng vào công cuộc chống hạn, mặn vùng đồng bằng sông Cửu Long và miền Trung Tây Nguyên... Bên cạnh đó, Agribank là ngân hàng phục vụ Dự án hiện đại hóa ngành Lâm nghiệp và tăng cường tính chống chịu ven biển (FMCR).

Đặc biệt, Agribank còn cải tiến các cơ chế, quy trình và có những phương án để tiếp cận với hệ thống tài chính xanh như: cho vay qua tổ vay vốn, cho vay bằng hình thức xe lưu động. Điểm giao dịch lưu động là một trong các sáng kiến mới của Agribank đã được NHNN phê duyệt để mang nguồn vốn tới vùng sâu vùng xa. Agribank đã xây dựng bộ chính sách ESG (Chính sách quản trị rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; Khung tài chính xanh và khung tài chính xã hội, các chính sách ESG trong hoạt động vận hành của ngân hàng…); xác định mục tiêu cụ thể và xây dựng lộ trình triển khai trong ngắn hạn và dài hạn nhằm tạo môi trường thuận lợi cho phát triển tín dụng xanh, ngân hàng xanh và thu hút các nguồn vốn quốc tế xanh, bền vững; hoàn thiện mô hình tổ chức và chức năng, nhiệm vụ của một số đơn vị liên quan trong triển khai thực hiện ESG. Xác định áp dụng bộ tiêu chuẩn ESG là một trong những mục tiêu hàng đầu trong chiến lược phát triển ngân hàng giai đoạn 2023 - 2025, Agribank đã thành lập Ban chỉ đạo và Tổ giúp việc nhằm xây dựng Đề án triển khai ESG toàn diện tại Agribank trong ngắn hạn và dài hạn. Việc thành lập Ban chỉ đạo và Tổ giúp việc với thành phần nhân sự cấp cao cho thấy quyết tâm của Agribank trong việc triển khai một cách đồng bộ, hiệu quả việc áp dụng ESG trong toàn hệ thống Agribank.

Ngân hàng Chính sách Xã hội

Ngân hàng Chính sách Xã hội (NHCSXH) được Chính phủ thành lập vào năm 2002 nhằm thực hiện tín dụng ưu đãi đối với hộ nghèo và các đối tượng chính sách khác. Xác định mục tiêu TTX là một trong những nội dung quan trọng trong định hướng phát triển hoạt động của NHCSXH, trong thời gian qua, NHCSXH luôn chú trọng cho vay các dự án, phương án sản xuất, kinh doanh nông nghiệp an toàn, hiệu quả, bền vững, BVMT. Hiện nay, NHCSXH đang thực hiện cho vay hơn 20 chương trình tín dụng chính sách, trong đó dư nợ cho vay nông nghiệp, lâm nghiệp và thủy sản chiếm gần 70% trong tổng dư nợ tín dụng của NHCSXH. Bên cạnh đó, NHCSXH đã tham gia thực hiện nhiều chương trình, dự án liên quan đến BVMT do Ngân hàng Thế giới (WB) và các tổ chức quốc tế tài trợ như: Chương trình phát triển ngành Lâm nghiệp; Dự án khôi phục rừng và quản lý rừng bền vững (KfW6); Dự án cho vay Rừng ngập mặn miền Nam Việt Nam. Đặc biệt, nhằm giúp cho các hộ gia đình ở miền Trung Việt Nam vay vốn trồng rừng để cải thiện sinh kế, góp phần bảo vệ rừng với hai trọng tâm chính là phát triển trồng rừng sản xuất ở một số tỉnh miền Trung Việt Nam và bảo tồn thiên nhiên, NHCSXH đã tham gia Dự án phát triển ngành Lâm nghiệp. Dự án được triển khai tại 6 tỉnh: Thừa Thiên - Huế, Quảng Nam, Quảng Ngãi, Bình Định, Thanh Hóa, Nghệ An. Sau 12 năm thực hiện, tổng dư nợ đạt gần 500 tỷ đồng với hơn 50 nghìn lượt khách hàng vay vốn. Nguồn vốn đến nay đã giúp phủ kín trên 76 nghìn ha rừng trồng sản xuất.

Bên cạnh đó, Chương trình tín dụng nước sạch và vệ sinh môi trường nông thôn của NHCSXH là một trong những kênh tín dụng xanh, mang lại hiệu quả thiết thực cho cộng đồng nhằm nâng cao chất lượng cuộc sống của người dân. Chương trình giúp các hộ gia đình ở khu vực nông thôn xây dựng mới hoặc cải tạo, nâng cấp các công trình nước sạch và vệ sinh, bảo đảm theo tiêu chuẩn quốc gia nhằm nâng cao sức khỏe, cải thiện điều kiện sinh hoạt, thúc đẩy phát triển kinh tế - xã hội ở khu vực nông thôn. Đến nay, NHCSXH đã triển khai tới 63/63 tỉnh, thành phố, tổng dư nợ trên 26 nghìn tỷ đồng, với hơn 2,6 triệu khách hàng còn dư nợ và đã có 9.928 nghìn công trình nước sạch, vệ sinh được xây dựng, đưa vào sử dụng.

Ngân hàng thương mại cổ phần Công thương Việt Nam (VietinBank)

Chuẩn bị nguồn vốn để mở rộng sản xuất và phát triển kinh doanh luôn là bài toán khó đối với các hộ dân, doanh nghiệp. Với vai trò trụ cột, Ngân hàng Thương mại cổ phần Công thương Việt Nam (VietinBank) đã “vào cuộc” thực thi đồng bộ và có hiệu quả các chính sách để hỗ trợ, tháo gỡ những khó khăn về vốn cho người nông dân và doanh nghiệp hoạt động trong lĩnh vực nông nghiệp nói chung, đặc biệt là lĩnh vực kinh doanh xanh. Tính đến hết năm 2020, VietinBank có dư nợ tín dụng xanh trên 22.700 tỷ đồng cho gần 278 dự án, trong đó, tỷ trọng tập trung chủ yếu là dư nợ thuộc ngành năng lượng sạch, năng lượng tái tạo (chiếm 71% dư nợ tín dụng xanh).

Các sản phẩm tín dụng được VietinBank xây dựng chuyên biệt dành cho từng ngành nghề như: cho vay tín chấp trên cơ sở quản lý dòng tiền từ các hợp đồng xuất khẩu; bao thanh toán xuất khẩu, chuỗi nông nghiệp nhằm hỗ trợ tài chính cho các cá nhân, tổ chức là một hoặc nhiều mắt xích trong chuỗi liên kết giá trị nông nghiệp với thủ tục nhanh gọn, tài sản bảo đảm là hàng hóa luân chuyển hay các khoản phải thu của cá nhân, doanh nghiệp. Đặc biệt là chính sách cho vay lưu vụ áp dụng đối với các cá nhân/doanh nghiệp để nuôi trồng, chăm sóc các cây trồng, vật nuôi có tính chất mùa vụ theo chu kỳ sản xuất liền kề trong năm hoặc các cây lưu gốc, cây công nghiệp có thu hoạch hàng năm. Bên cạnh đó, VietinBank còn có nhiều chính sách ưu đãi cho các dự án năng lượng tái tạo như dành 10.000 tỷ đồng để đồng hành cùng doanh nghiệp trong các dự án điện mặt trời áp mái. Ngân hàng đã chú trọng phục vụ đồng bộ chuỗi giá trị ngành năng lượng, từ năng lượng sơ cấp, sản xuất, truyền tải, phân phối và dịch vụ phục vụ ngành năng lượng; chú trọng cung cấp giải pháp tài chính toàn diện cho các khách hàng trong lĩnh vực năng lượng...

Kết quả đạt được trong những năm qua cho thấy, chính sách tín dụng xanh của NHNN đã thực sự đi vào cuộc sống và đang trở thành một xu thế tất yếu trong hoạt động, định hướng phát triển của ngành Ngân hàng. Mặc dù Việt Nam đã có những tín hiệu tích cực trong tăng trưởng tín dụng xanh, song việc phát triển hoạt động tín dụng xanh tại các NHTM Việt Nam còn nhiều khó khăn, thách thức. Tín dụng xanh lần đầu tiên được quy định trong Khoản 1, Điều 149 Luật BVMT năm 2020, nhưng chưa được quy định trong Luật Các tổ chức tín dụng và các văn bản hướng dẫn thi hành. Luật Các tổ chức tín dụng năm 2010 (sửa đổi năm 2017) quy định nghiệp vụ cho vay của tổ chức tín dụng đối với khách hàng hiện hành với một nguyên tắc cho vay chung nhưng chưa có quy định về hoạt động cho vay đối với dự án đầu tư, kinh doanh đáp ứng yêu cầu của phát triển kinh tế xanh. Bên cạnh đó, các công cụ chính sách tiền tệ, chính sách quản trị NHTM theo chuẩn mực về môi trường, quy định về tỷ lệ dư nợ cho vay xanh, tỷ lệ rủi ro quy đổi đối với dư nợ cho vay xanh, quy định về phòng ngừa rủi ro trong các dự án cấp tín dụng xanh… vẫn chưa được cụ thể hóa. Do đó, cần có thêm những cơ sở lý luận, thực tiễn khách quan giúp cho việc đề xuất và thực thi các giải pháp thúc đẩy tín dụng xanh, ngân hàng xanh hướng tới phát triển bền vững tại Việt Nam; nhất là giải pháp phát triển đồng bộ các thị trường tài chính xanh, tạo cơ sở cho ngân hàng huy động vốn xanh trên thị trường, tận dụng các thành tựu khoa học của Cách mạng công nghiệp lần thứ tư để thúc đẩy hiệu quả chiến lược phát triển nền kinh tế xanh.

ThS. Đỗ Văn Hướng

Học viện Ngân hàng

(Nguồn: Bài đăng trên Tạp chí Môi trường, số 9/2023)

Tài liệu tham khảo

1. Nguyễn Thanh Phương và Nguyễn Thị Liên Hương (2019), Tín dụng xanh ở Việt Nam - Thực trạng và giải pháp, Tạp chí Ngân hàng, Chuyên đề đặc biệt 2019.

2. Nguyễn Trọng Tài và Nguyễn Kim Oanh (2019), Một số vấn đề đặt ra trong phát triển tín dụng xanh, Tạp chí Ngân hàng, Chuyên đề đặc biệt 2019.

3. Nguyễn Viết Lợi và Lưu Ánh Nguyệt (2019), Thúc đẩy tăng trưởng tín dụng xanh tại Việt Nam: Thực trạng và một số khuyến nghị chính sách, Tạp chí Ngân hàng, Chuyên đề đặc biệt 2019.

4. Trần Thị Xuân Anh, Nguyễn Thị Lâm Anh, Ngô Thị Hằng, Trần Anh Tuấn (2019), Xây dựng hệ thống Tài chính xanh - kinh nghiệm một số nước trên thế giới và bài học cho Việt Nam, Tạp chí Khoa học và Đào tạo ngân hàng, số 204, tháng 5/2019.

5. Ngân hàng Nhà nước Việt Nam. 2021. Báo cáo kết quả triển khai Kế hoạch hành động của ngành Ngân hàng thực hiện chiến lược quốc gia về TTX giai đoạn 2015 - 2020.

6.https://tapchinganhang.gov.vn/tin-dung-xanh-tai-viet-nam-thuc-trang-va-mot-so-khuyen-nghi.htm

8.https://mof.gov.vn/webcenter/portal/btcvn/pages_r/l/tin-bo-tai-chinh?dDocName=MOFUCM248560

9. Xu, X., & Li, J. (2020). Asymmetric impacts of the policy and development of green credit on the debt financing cost and maturity of different types of enterprises in China. Journal of Cleaner Production, 264, 121574.

10. Zhang, S., Wu, Z., He, Y., & Hao, Y. (2022). How does the green credit policy affect the technological innovation of enterprises? Evidence from China. Energy Economics, 113, 106236.