27/12/2023

Tóm tắt:

Đá trắng là một trong số ít loại khoáng sản có trữ lượng lớn, đủ để Việt Nam khai thác công nghiệp trong thời gian dài. Nghị quyết số 10-NQ/TW ngày 10/2/2022 của Bộ Chính trị về định hướng chiến lược địa chất, khoáng sản và công nghiệp khai khoáng đến năm 2030, tầm nhìn đến năm 2045 cũng nhấn mạnh đá trắng là một trong những loại khoáng sản chủ đạo để khai thác, chế biến trong tương lai. Nghiên cứu này áp mô hình Cấu trúc - Hành vi - Kết quả để phân tích cấu trúc thị trường của ngành khai thác đá trắng thông qua chuỗi giá trị, từ đó hiểu được vai trò và hành vi của các tác nhân trong chuỗi. Thị trường đá trắng tại Việt Nam gồm 4 chủ thể chính: Doanh nghiệp (DN) khai thác; nhà máy chế biến đá ốp lát; nhà máy chế biến bột đá; DN xuất khẩu. DN khai thác có số lượng nhiều, đóng vai trò quan trọng nhất trong chuỗi, do các DN này mang lại giá trị chính cho toàn chuỗi. Thị trường đá trắng hiện tại tương đối cạnh tranh, tuy nhiên, những thách thức trong quản trị ngành đá trắng khiến thị trường có nguy cơ độc quyền, đồng thời gây nên nhiều hậu quả như thiếu quy trình cụ thể trong nâng cấp mỏ; tác động tiêu cực của hoạt động khai thác lên môi trường…

Từ khóa: Chuỗi giá trị; cấu trúc thị trường; đá trắng; mô hình Cấu trúc - Hành vi - Kết quả; quản trị tài nguyên khoáng sản.

Ngày nhận bài: 24/11/2023; Ngày sửa chữa: 14/12/2023; Ngày duyệt đăng: 20/12/2023.

Market Structure of The Vietnam’s White Marble Industry

Abstract:

White marble stands out as one of the minerals with sufficient reserves in Vietnam for long-term industrial exploitation, predominantly found in the provinces of Yen Bai and Nghe An. Resolution 10-NQ/TW of 2022 of the Politburo on the strategic orientation of geology, minerals, and mining industry to 2030, vision to 2045 also underscores the significance of white marble as a key mineral for future exploitation and processing. This study applies the Structure - Conduct - Performance model to analyze the market structure of the white marble industry by examining the value chain, with the objective of understanding the roles and behaviors of the actors within the chain. The white marble market in Vietnam exhibits relative simplicity, comprising four primary actors: Mining enterprises; tile marble processing factories; powder processing plants; export enterprises. Among these, mining enterprises, which are abundant, play a pivotal role in the value chain by generating products that contribute essential value to the entire chain. While the current marble market demonstrates competitiveness, white marble governance challenges pose a potential risk of monopolization and gives rise to many consequences such as a lack of regulations and specific procedures for mine upgrades, environmental effect of mining.

Keywords: Market structure; natural resource governance; value Chain; SCP model; white marble.

JEL Classifications: Q50, Q51, Q52, Q53.

1. Giới thiệu

Tài nguyên khoáng sản của Việt Nam tương đối phong phú với hơn 5.000 mỏ thuộc 48 loại khác nhau (900 mỏ đang khai thác), phân bố trên khắp cả nước. Đá trắng là một loại quan trọng thuộc nhóm khoáng sản phi kim, do tỷ trọng doanh thu của các DN khai thác đá trong tổng doanh thu ngành khai thác khoáng sản phi kim lên đến 70%. Thêm vào đó, đá trắng là một trong những loại khoáng sản có trữ lượng đủ để Việt Nam có thể khai thác công nghiệp trong thời gian dài (ước tính vào khoảng 188,5 triệu m3 đá ốp lát và 1,17 tỷ tấn đá làm bột carbonat calci). Với tầm quan trọng này, hiểu biết về cấu trúc thị trường của ngành khai thác đá trắng sẽ giúp xác định được tính hiệu quả, công bằng của cấu trúc thị trường hiện tại và ảnh hưởng từ các đặc điểm cấu trúc thị trường đến DN khai thác, từ đó hướng tới việc xây dựng ngành công nghiệp khai thác đá trắng bền vững.

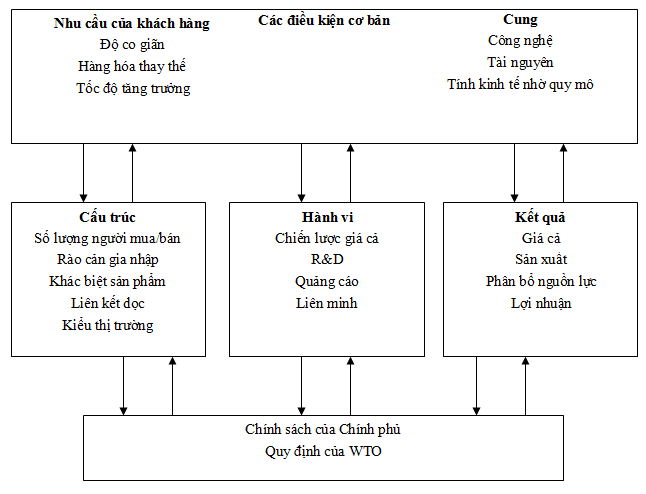

2. Khung phân tích

Để đạt được mục tiêu, nhóm nghiên cứu đã dựa trên lý thuyết về Cấu trúc - Hành vi - Kết quả (SCP), nhằm xác định vị thế của DN khai thác đá trắng Việt Nam trên thị trường. Cấu trúc thị trường chịu tác động bởi số lượng các tác nhân tham gia vào thị trường. Ngoài ra, cấu trúc thị trường cũng được định hình thông qua các rào cản ra nhập ngành, khả năng đa dạng hóa, mức độ liên kết dọc, tốc độ tăng trưởng, mức độ đầu tư (Kang, H. và cộng sự, 2009).

Hình 1. Mô hình SCP truyền thống

(Nguồn: Kang, H. và cộng sự, 2009)

Nhóm nghiên cứu xây dựng chuỗi giá trị đá trắng, xác nhận các tác nhân chính trong chuỗi, từ đó phân tích đặc điểm cấu trúc của từng tác nhân, bao gồm hành vi, chức năng, khả năng lựa chọn chiến lược, chi phí gắn với từng chiến lược. Kết quả hành vi của các chủ thể trên thị trường sẽ quyết định liệu mức giá trên thị trường, quá trình sản xuất, phân bổ nguồn lực có hiệu quả hay không, đồng thời, giúp các tác nhân xây dựng được chiến lược kinh doanh phù hợp để tối đa hóa hiệu quả sản xuất. Nhóm nghiên cứu đã tiến hành khảo sát thực địa tại một số địa phương của tỉnh Yên Bái và Nghệ An để phác họa bức tranh chính xác hơn về cấu trúc thị trường ngành khai thác đá trắng hiện nay.

3. Tổng quan về ngành khai thác đá trắng tại Việt Nam

Đá trắng của nước ta có tiềm năng rất lớn, tập trung chủ yếu tại Nghệ An và Yên Bái Theo Lại Hồng Thanh (2022), kết quả thăm dò tại 67 mỏ cho thấy trữ lượng đá trắng trên cả nước đạt 188,5 triệu m3 đá ốp lát và 1,17 tỷ tấn làm bột đá.

Từ năm 1994, Công ty Phát triển khoáng sản đã tiến hành thăm dò đá trắng tỉnh Nghệ An theo Đề án VIE/89/207, trong khi đó, đá trắng tại Yên Bái bắt đầu được quan tâm điều tra, thăm dò, khai thác từ năm 2000 (Nguyễn Xuân Ân, 2015). Đá trắng có nhiều ứng dụng, cả trong công nghiệp và xây dựng, bộ đá trắng CaCO3 là nguyên liệu cho nhiều ngành công nghiệp khác nhau như sản xuất giấy, sơn, nhựa, cao su y tế... Đá trắng ốp lát được sử làm vật liệu ốp lát, bàn bếp... Đá khối được sử dụng để làm đồ thủ công mỹ nghệ, điêu khắc, đồ dùng như chậu rửa, bồn tắm.

3.1. Khai thác đá trắng

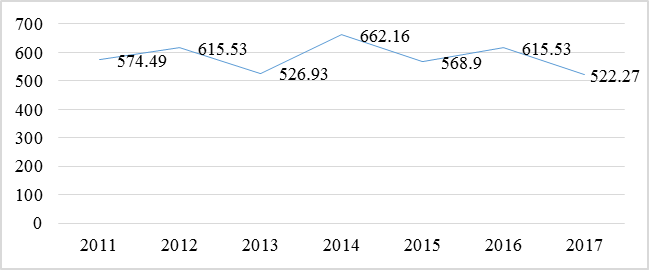

Giai đoạn 2011 - 2017, sản lượng đá trắng khai thác để làm đá ốp lát có nhiều biến động. Tổng lượng đá trắng khai thác được ở giai đoạn này là gần 4,1 triệu m3, trung bình mỗi năm, Việt Nam khai thác được gần 584 nghìn m3 đá khối để làm đá ốp lát (Hình 2).

Hình 2. Khối lượng đá ốp lát khai thác tại Việt Nam giai đoạn 2011 - 2017 (1.000 m3)

(Nguồn: Bộ Xây dựng, 2022)

3.2. Chế biến đá trắng

Giai đoạn 2016 - 2018, sản lượng sản xuất đá ốp lát tương đối thấp hơn công suất thiết kế. Sản lượng sản xuất trung bình đá ốp lát tự nhiên khoảng 15,5 triệu m2, chiếm tỷ trọng lớn nhất, lên đến gần 89%. Sản lượng sản xuất trung bình đá ốp lát nhân tạo giai đoạn này chỉ khoảng 1,94 triệu m2, tương đương với 11% tổng sản lượng đá ốp lát.

Bảng 1. Công suất thiết kế và sản lượng đá ốp lát tại Việt Nam giai đoạn 2016 - 2018

|

Chủng loại |

Đơn vị |

Công suất thiết kế năm 2018 |

Sản lượng sản xuất |

||

|

2016 |

2017 |

2018 |

|||

|

Đá ốp lát |

Triệu m² |

26,17 |

16,33 |

17,35 |

18,53 |

|

Đá ốp lát tự nhiên |

Triệu m² |

22,14 |

14,39 |

15,4 |

16,6 |

|

Đá ốp lát nhân tạo |

Triệu m² |

4,03 |

1,94 |

1,95 |

1,93 |

(Nguồn: Bộ Xây dựng, 2022)

3.3. Xuất khẩu đá trắng

Xuất khẩu có xu hướng tăng đều với cả hai loại sản phẩm bột đá và đá ốp lát. Xuất khẩu đá khối tăng đột ngột vào năm 2018 và 2019, do từ năm 2018, Chính phủ cho phép xuất khẩu đá khối (Thông tư số 05/2018/TT-BXD). Đá ốp lát tự nhiên của Việt Nam được xuất khẩu sang EU, Hàn Quốc, Singapo. Trong khi đó, đá ốp lát nhân tạo được ưa chuộng tại Bắc Mỹ, châu Úc. Bột đá được xuất chủ yếu sang Ấn Độ (Bộ Công Thương, 2021).

Bảng 2: Sản lượng đá trắng xuất khẩu giai đoạn 2015 - 2020

|

TT |

Tên hàng hóa |

Mã HS |

ĐVT |

2016 |

2017 |

2018 |

2019 |

2020 |

|

1 |

Bột đá siêu mịn không tráng phủ |

2517.41.00/ |

Tấn |

639.778 |

840.742 |

1.000.423 |

1.079.063 |

1.022.892 |

|

2 |

Bột đá vôi trắng siêu mịn có tráng phủ |

3824.99.99.10 |

Tấn |

46.135 |

38.047 |

325.043 |

311.108 |

263.979 |

|

3 |

Đá trắng |

2515.20.00/ |

m3 |

222 |

355 |

865 |

677 |

396 |

|

4 |

Đá ốp lát có nguồn gốc từ đá trắng |

6802.21.00/ |

m2 |

7.385 |

451.202 |

5.142 |

81.563 |

263.681 |

(Nguồn: Tổng cục Hải quan. Dẫn lại theo Bộ Công Thương, 2021)

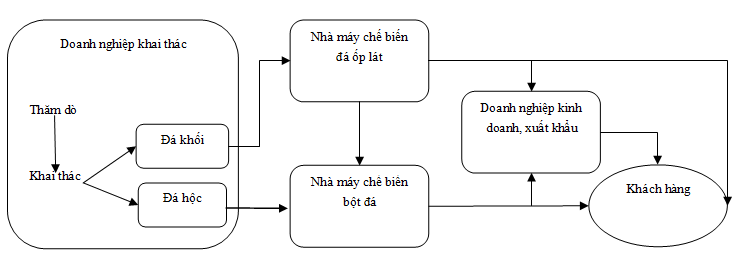

4. Cấu trúc thị trường ngành khai thác đá trắng tại Việt Nam

Thị trường ngành khai thác đá trắng tại Việt Nam tương đối đơn giản, chỉ gồm 4 nhóm chủ thể chính tham gia: DN khai thác; nhà máy chế biến đá ốp lát; nhà máy chế biến bột đá; DN xuất khẩu.

Hình 3. Chuỗi cung ứng ngành khai thác đá trắng tại Việt Nam

(Nguồn: Nhóm nghiên cứu xây dựng dựa trên thông tin tổng hợp từ các chính sách pháp luật liên quan đến ngành khai khoáng và các cuộc phỏng vấn)

4.1. DN khai thác

Cấu trúc

Số lượng DN:

Theo Bộ Công Thương (2021), tính đến tháng 5/2020, có 62 DN hoạt động khai thác đá trắng tại 68 mỏ, điểm mỏ, phần lớn là DN Việt Nam; 2 DN FDI hoạt động trong lĩnh vực này là Công ty R.K tại Yên Bái và Công ty Khai thác đá vôi Yabashi tại Nghệ An.

Rào cản gia nhập ngành:

Để tham gia vào ngành khai thác đá trắng, DN phải vượt qua được các rào cản sau:

- Theo Luật Đầu tư năm 2020, khai thác khoáng sản là ngành nghề kinh doanh có điều kiện. Để được phép tiến hành khai thác, DN phải xin giấy phép thăm dò, khai thác khoáng sản.

- Thời gian chuẩn bị khai thác kéo dài, sau khi có được Giấy phép khai thác khoáng sản, DN phải tiến hành thuê đất, xây dựng cơ sở hạ tầng phục vụ khai thác. Quá trình này có thể kéo dài nhiều năm nếu DN không thể đạt được thỏa thuận chung với chủ đất. Một doanh nghiệp tại Yên Bái được phỏng vấn cho biết, DN này được cấp Giấy phép khai thác năm 2012, nhưng phải đến 2016 mới bắt đầu tiến hành khai thác.

- Yêu cầu cao về chi phí máy móc, thiết bị phục vụ khai thác, chế biến. Kết quả phỏng vấn của nhóm nghiên cứu cho thấy, DN thường chi khoảng 7 tỷ đồng cho một dây chuyền nghiền đá vật liệu xây dựng và khoảng 30 - 40, thậm chí 100 tỷ đồng cho dây chuyền xẻ đá ốp lát.

- Bên cạnh các yêu cầu về chi phí đầu tư máy móc, công nghệ, DN phải nộp tiền cấp quyền khai thác khoáng sản (tối thiểu 50 tỷ đồng), bồi thường giải phóng mặt bằng, ký Quỹ BVMT.

Khác biệt sản phẩm:

Chủng loại sản phẩm đá sau khai thác rất đa dạng, có sự khác biệt về sản phẩm. Với đá trắng, sau chế biến, DN thu được đá ốp lát các kích cỡ; bột đá; đá nhân tạo làm từ bột đá; hạt nhựa làm từ bột đá. Ngoài ra, DN cũng sản xuất các sản phẩm khác như đồ thủ công mỹ nghệ theo đơn đặt hàng. Những sản phẩm cùng loại có thể có chất lượng khác nhau, tùy thuộc vào chất lượng của mỏ đá và công nghệ chế biến.

Mặc dù số lượng DN tham gia khai thác, chế biến đá trắng tương đối nhiều, nhưng chỉ có một vài DN lớn chiếm lĩnh thị phần. Hiện nay, số lượng và công suất của nhà máy chế biến bột đá theo quy hoạch đang thấp hơn so với nhu cầu thực tế. Hơn nữa, việc gia nhập ngành đòi hỏi đáp ứng các điều kiện về giấy phép và chi phí đầu tư lớn. Cùng với đó, đá trắng dạng cục, 95% > độ trắng ≥ 92% dùng để sản xuất bột đá chỉ được phép xuất khẩu đến năm 2026 (theo Thông tư số 23/2021/TT-BCT). Các yếu tố trên dẫn tới hệ quả là thị trường ngành đá trắng tại Việt Nam có nguy cơ trở thành thị trường độc quyền của một vài DN lớn.

Hành vi

Phần tiếp theo, nhóm nghiên cứu tiến hành phân tích hành vi của các DN để xem xét cấu trúc thị trường tác động như thế nào đến hoạt động cạnh tranh của DN.

Chiến lược giá cả: Các DN gần như không có chiến lược giá nào ngoài định giá theo hướng cạnh tranh. Giá bán phụ thuộc nhiều vào thị trường quốc tế do tỷ trọng xuất khẩu khá lớn.

Quảng cáo: Một vài DN chú trọng quảng cáo sản phẩm thông qua mạng xã hội, trang thương mại điện tử hoặc tham gia các hội chợ xúc tiến thương mại trong và ngoài nước. Tuy nhiên, vẫn còn nhiều DN chưa quan tâm đến hoạt động marketing do chủ yếu bán hàng cho khách quen nhiều năm.

R&D: Hầu hết DN sản xuất theo đơn đặt hàng nên gần như không quan tâm đến hoạt động R&D. Một vài ngoại lệ như DN tại Yên Bái đã thuê chuyên gia quốc tế để tìm hiểu thị trường. Sự thiếu vắng hoạt động R&D dẫn đến thiếu đổi mới trong sản xuất và phát triển sản phẩm. Do đó, phần lớn sản phẩm đá trắng của Việt Nam, đặc biệt là đá ốp lát vẫn là sản phẩm thô, mới qua cắt xẻ tạo thành tấm, chưa được đánh bóng, mài nhẵn.

Liên kết dọc: Phần lớn DN khai thác tham gia vào công đoạn hạ nguồn (chế biến, kinh doanh) sản phẩm. Có tồn tại những DN chỉ tham gia chế biến, tuy nhiên, số lượng không nhiều và thường gặp rủi ro thiếu nguyên liệu.

Liên kết ngang: Các DN đã có liên kết thông qua việc thành lập hội DN, song nội bộ hội DN vẫn tồn tại mâu thuẫn. Ngoài ra, sự liên kết còn thể hiện ở chỗ đá hộc/đá cục, là sản phẩm dư sau quá trình DN chế biến đá ốp lát, có thể trở thành sản phẩm đầu vào của DN sản xuất bột đá.

Kết quả

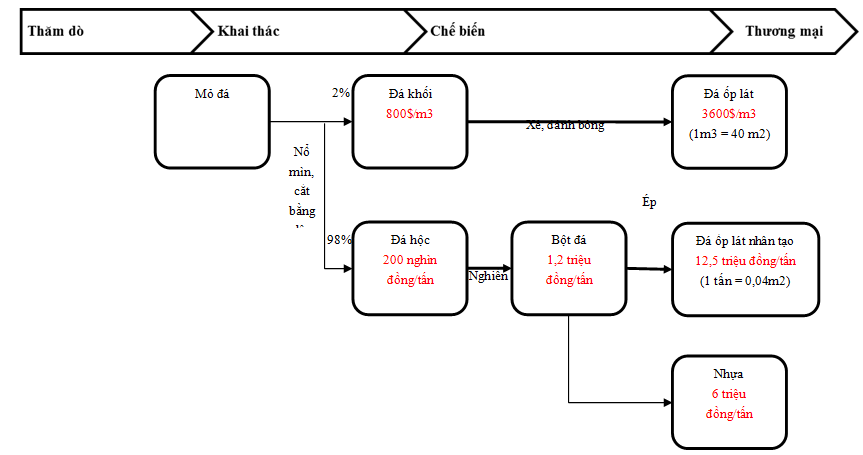

Giá trị gia tăng:

Giá trị gia tăng của sản phẩm sau chế biến của DN tham gia phỏng vấn được thể hiện trong Hình 4.

Hình 4. Chuỗi giá trị của DN khai thác, chế biến đá trắng tại Yên Bái

Với sản phẩm đá khối, việc tiếp tục chế biến sâu thành đá ốp lát giúp tăng giá trị sản phẩm lên đến 350%. Với đá hộc, bằng cách nghiền thành bột đá, DN đã thêm được 500% giá trị gia tăng. Nếu tiếp tục đưa bột đá vào sản xuất nhựa, giá trị của bột đá sẽ tăng lên 400%. Trong khi đó, nếu bột đá được đưa đi sản xuất đá ốp lát nhân tạo, giá trị sản phẩm tăng lên đến gần 942% (Do hạn chế về số liệu liên quan đến chi phí sản xuất, nhóm nghiên cứu chưa thể tính toán lợi nhuận trong mỗi giai đoạn).

Chế biến sâu sản phẩm giúp DN thu được giá trị gia tăng nhiều hơn rất nhiều. Tuy nhiên, do thiếu vốn để đầu tư trong khi chi phí sản xuất sâu lớn (một dây chuyền xẻ đá có thể lên đến 30 tỷ đồng và thường được nhập khẩu), nhiều DN vẫn lựa chọn xuất khẩu thô, dẫn đến thất thu hàng năm rất lớn, lên đến 61.042 tỷ VND/năm (Phạm Tuân, Thành Vinh, 2023)

4.2. Nhà máy chế biến đá ốp lát

Đá khối sau khai thác được đưa đến nhà máy chế biến để xẻ thành đá ốp lát với kích cỡ và chất lượng khác nhau. Phần lớn các nhà máy đều thuộc DN khai thác, mới chỉ dừng ở bước tiến hành cắt xẻ tạo thành tấm nhưng sản phẩm chưa được đánh bóng, mài nhẵn. Các sản phẩm chưa được đánh bóng vẫn chịu thuế, đặc biệt là thuế xuất khẩu cao hơn so với các sản phẩm đã được hoàn thiện (Theo biểu thuế xuất nhập khẩu năm 2023, thuế xuất khẩu với đá ốp lát dạng tấm chưa đánh bóng là 20%, trong khi thuế xuất khẩu với đá ốp lát hoàn thiện là 10%).

Mặc dù các DN đã cải tiến phương pháp khai thác, sử dụng dây cắt kim cương thay vì nổ mìn, tỷ lệ này thu hồi đá khối vẫn còn tương đối thấp. Theo khảo sát của nhóm nghiên cứu, tỷ lệ thực tế của nhiều DN rất thấp, khoảng 2%. Điều này dẫn đến tình trạng thiếu nguyên liệu cho nhà máy sản xuất đá ốp lát, nhiều nhà máy đã phải đóng cửa hoặc hoạt động cầm chừng.

Do quy mô vốn không lớn, trong khi đầu tư dây chuyền chế biến hiện đại tốn nhiều chi phí, nhiều nhà máy vẫn sử dụng công nghệ cũ, do đó tỷ lệ đá bị nứt nẻ trong quá trình xẻ đá vẫn cao. Đá nứt nẻ sau đó được xuất khẩu, bán cho DN chế biến bột đá hoặc lưu kho chờ xử lý nếu giá bán chưa như kỳ vọng.

4.3. Nhà máy chế biến bột đá

Đá hộc sau khi khai thác được chở đến nhà máy chế biến bột đá. Phần lớn các nhà máy đều thuộc DN khai thác. Bột đá sau đó được sử dụng để sản xuất đá nhân tạo, sản xuất hạt nhựa hoặc được dùng trong ngành công nghiệp sơn.

Do tỷ lệ thu hồi đá khối tương đối thấp, nên phần lớn đá sau khai thác là đá hộc được đưa về nhà máy nghiền bột đá. Bên cạnh nguồn cung từ các mỏ, nhà máy chế biến bột đá còn thu mua đá từ các nhà máy chế biến đá ốp lát. Mặc dù nguồn cung dồi dào, nhưng do số lượng mỏ chất lượng không nhiều, nên lượng bột đá có chất lượng tốt không cao.

4.4. DN kinh doanh, xuất khẩu

Xuất khẩu tập trung vào một số DN nhất định (năm 2022, tại Nghệ An, 4 DN hàng đầu chiếm đến 51% sản lượng đá ốp lát xuất khẩu năm 2022).

Các DN khai thác thường trực tiếp tham gia kinh doanh, xuất khẩu đá. Tuy nhiên, số lượng DN xuất khẩu độc lập cũng tương đối nhiều do giai đoạn này không yêu cầu quá nhiều về chi phí đầu tư như giai đoạn thượng nguồn. Các DN kinh doanh, xuất khẩu tìm kiếm khách hàng qua kênh marketing của chính mình hoặc qua giới thiệu của DN khác. Với đá ốp lát, thị trường quốc tế chiếm đa số do nhu cầu trong nước của loại sản phẩm này không cao. Trong khi đó, với bột đá, tỷ trọng bột đá xuất khẩu chiếm khoảng 60%, 40% còn lại được dùng để sản xuất trong nước, chủ yếu là cho các nhà máy sản xuất sơn.

Bảng 3: Đặc điểm các tác nhân chính trong cấu trúc thị trường ngành khai thác đá trắng tại Việt Nam

|

Tác nhân |

Vai trò |

Số lượng |

Vị thế trên thị trường |

Các khả năng lựa chọn lợi ích và chi phí |

|

DN khai thác |

Khai thác đá. |

Nhiều |

Cung ứng đá khối, đá hộc cho các nhà máy chế biến. |

- Yêu cầu lớn về chi phí ban đầu. |

|

- Đầu ra đảm bảo. |

||||

|

- Nguy cơ thua lỗ nếu chất lượng mỏ không tốt. |

||||

|

Nhà máy chế biến đá ốp lát |

Chế biến đá. |

Rất ít |

Thuộc DN khai thác. |

- Nguồn cung không đảm bảo. |

|

- Đầu tư lớn cho công nghệ. |

||||

|

- Phụ thuộc thị trường xuất khẩu. |

||||

|

- Đầu ra ổn định. |

||||

|

- Tỷ lệ sản phẩm chế biến sâu chưa nhiều. |

||||

|

Nhà máy chế biến bột đá |

Chế biến đá. |

Ít |

- Thuộc DN khai thác. - Mua đá từ nhà máy chế biến đá ốp lát. |

- Nguồn cung nhiều nhưng thiếu chất lượng tốt. |

|

- Đầu tư lớn cho công nghệ. |

||||

|

- Đầu ra ổn định. |

||||

|

DN xuất khẩu |

Bán, xuất khẩu đá. |

Nhiều |

- Thuộc DN khai thác. - Mua từ nhà máy chế biến. |

- Nhiều lựa chọn. |

|

- Ít cần đầu tư. |

||||

|

- Dễ gặp rủi ro phân loại, rủi ro giá. |

5. Một số thách thức trong quản trị tài nguyên đá trắng tại Việt Nam

Về thể chế chính sách: Các DN tham gia khảo sát phản ánh rằng quy định tất cả các lô hàng xuất khẩu đều cần kiểm hóa làm tăng chi phí cho DN. Ngoài ra, có sự tranh cãi giữa các DN về quy định đá trắng dạng cục làm bột đá chỉ được phép xuất khẩu đến hết năm 2026 trong Thông tư số 23/2021/TT-BCT. Nhiều DN cho rằng quy định này là phù hợp với chiến lược hạn chế xuất khẩu khoáng sản chưa qua chế biến, giúp giải quyết mối lo ngại thiếu nguyên liệu cho sản xuất trong nước, đặc biệt khi nguồn nguyên liệu đá trắng chất lượng tốt đang ngày càng khan hiếm. Tuy nhiên, một số DN phản đối vì lo ngại bị ép giá do mất sự cạnh tranh từ thị trường quốc tế.

Khai thác và phân bổ giấy phép: Quy trình và thủ tục cấp Giấy phép khai thác đá trắng tương tự như với các loại khoáng sản khác. Tuy nhiên, còn tồn tại một vài bất cập trong cấp phép. Theo phản ánh của DN, thông tin địa chất về các mỏ đá trắng còn thiếu chính xác, dẫn đến chất lượng và trữ lượng mỏ, tỷ lệ thu hồi đá khối thực tế thấp hơn kỳ vọng của DN. Nhiều DN đã phải dừng khai thác, do thiếu vốn để đầu tư công nghệ chế biến hiện đại giúp nâng cao khả năng tận thu đá chất lượng thấp. Trong khi đó, nhiều DN sử dụng công nghệ tốt nhưng thiếu nguyên liệu đầu vào có nhu cầu muốn tiếp tục khai thác mỏ nên gặp khó khăn do phải tự thỏa thuận xin chuyển nhượng quyền khai thác với DN đang sở hữu mỏ nhưng không hoạt động.

Giấy phép được phân bổ chưa hiệu quả, trữ lượng được cấp phép chênh lệch so với trữ lượng đá trắng thực tế. Nguyên nhân do DN kê khai khai trữ lượng thăm dò thấp hơn thực tế nhằm biến mỏ thành mỏ khoáng sản nhỏ lẻ để được UBND tỉnh cấp Giấy phép khai thác hoặc do hạn chế trong công nghệ thăm dò dẫn đến trữ lượng cấp phép không giống trữ lượng thực tế. Trong quá trình khai thác, DN phát hiện có sự chênh lệch về nhu cầu muốn được nâng cấp, xin cấp lại giấy phép (từ tỉnh cấp lên Bộ cấp), tuy nhiên, DN lo ngại phải dừng hoạt động khai thác, sản xuất trong thời gian chờ Giấy phép khai thác mới.

Về thu thuế, phí: Theo phản ánh của DN, giá tính thuế tài nguyên đá trắng hiện nay đang ở mức quá cao so với thực tế. Tại Nghệ An, Quyết định số 81/2021/QĐ-UBND do UBND tỉnh ban hành Bảng giá tính thuế tài nguyên đối với nhóm, loại tài nguyên có tính chất lý, hóa giống nhau (năm 2022) trên địa bàn tỉnh, giá tính thuế tài nguyên với đá trắng dạng khối (≥0,4 m3) loại 1 là 15 triệu đồng/m3, nhưng giá bán thực tế của DN thấp hơn rất nhiều, chỉ dao động từ 1,62 - 4,05 triệu đồng/m3.

Bảng 4. Chênh lệch giá tính thuế tài nguyên và giá thực tế tại mỏ của DN khai thác đá trắng tại Nghệ An

|

|

Đơn vị tính

|

Giá tính thuế tài nguyên (triệu đồng)

|

Giá thực tế tại mỏ |

||

|

Từ |

đến |

Trung bình |

|||

|

Đá trắng |

|

|

|

|

|

|

Đá trắng dạng khối (≥ 0.4 m3) để xẻ làm ốp lát |

|||||

|

Loại 1 - trắng đều |

m3 |

15 |

1,62 |

4,05 |

2,835 |

|

Loại 2 - vân vệt 1 |

m3 |

10,5 |

1,08 |

1,62 |

1,35 |

|

Loại 3 - màu xám hoặc màu khác |

m3 |

7 |

0,63 |

1,08 |

0,855 |

|

Đá trắng dạng khối (<0.4 m3) để xẻ làm ốp lát |

|||||

|

Loại 1 - trắng đều |

m3 |

3,9 |

1,08 |

3,15 |

2,115 |

|

Loại 2 - vân vệt |

m3 |

3,6 |

0,63 |

1,08 |

0,855 |

|

Loại 3 - màu xám hoặc màu khác |

m3 |

3,3 |

0,36 |

0.63 |

0,495 |

|

Đá trắng < 0.4 m3 để chế tác mỹ nghệ |

m3 |

1,44 |

0,63 |

1,08 |

0,855 |

(Nguồn: Theo khảo sát của DN)

Thuế tài nguyên đối với đá trắng ngày càng tăng và thiếu ổn định, cụ thể, thuế tăng từ 5% (năm 2007) lên 7% (năm 2009), 9% (năm 2013) và 15% (năm 2015). Các loại chi phí, thuế cao, cộng với vị trí địa lý của mỏ không thuận lợi làm tăng chi phí vận tải khiến DN khai thác đá trắng Việt Nam khó cạnh tranh được với DN Malaixia.

Có sự phân biệt về thuế xuất khẩu đá sau chế biến với sản phẩm từ mỏ do UBND tỉnh cấp với mỏ do Bộ TN&MT cấp. DN phản ánh họ đã tiến hành cắt, xẻ đá thành tấm nhưng vẫn bị áp thuế xuất khẩu tương đương với đá thô chưa chế biến. Trong khi đó, DN khác có sản phẩm tương tự, sử dụng cùng công nghệ nhưng đóng thuế xuất khẩu thấp hơn. Nguyên nhân do một mỏ do UBND tỉnh cấp phép, một mỏ do Bộ TN&MT cấp phép. Việc áp thuế không công bằng này có thể làm triệt tiêu động lực chế biến sâu của DN.

Hiệu ứng địa phương: Mặc dù có đóng góp một phần vào quá trình phát triển kinh tế - xã hội tại địa phương, song việc khai thác đá cũng gây ra nhiều tác động lên môi trường, biểu hiện thông qua việc gây ô nhiễm và suy giảm nguồn nước. Người dân sống quanh khu vực có khai thác đá phản ánh dòng suối tự nhiên dùng để sinh hoạt đã không đủ nước để sử dụng sau khi mỏ đá bắt đầu hoạt động. Người dân phải tốn nhiều chi phí để đào giếng và mua nước sạch để pục vụ nhu cầu sinh hoạt hàng ngày, có gia đình phải chi đến 300.000 tiền nước sạch/tháng. Hoạt động sản xuất cũng không đủ nguồn nước tiêu dùng. Ngoài ra, mỗi khi trời mưa, nước mưa cuốn theo bột đá từ mỏ chảy vào đồng ruộng tạo thành lớp màng trắng, cứng, khiến năng suất cây trồng giảm mạnh. Quá trình vận tải đá cũng gây ra nhiều phiền hà cho người dân, bởi vận tải đá bằng ô tô qua đường dân sinh vẫn là phương thức vận tải chủ yếu của các DN. Phương thức này gây ô nhiễm bụi, đồng thời tạo nguy cơ làm xuống cấp cơ sở hạ tầng. Thêm vào đó với các mỏ đá trắng do UBND tỉnh cấp phép, DN phải tự tiến hành thỏa thuận bồi thường giải phóng mặt bằng cho người dân. Quá trình này còn gặp khó khăn do Nhà nước chưa có quy định cụ thể về mức đền bù.

Phân phối và sử dụng nguồn thu: Tại Việt Nam, đá trắng tập trung chủ yếu ở Yên Bái và Nghệ An. Việc phân chia nguồn thu tài nguyên khoáng sản của hai địa phương này có sự khác biệt. Trong khi tại Nghệ An, phí BVMT được quy định phân bổ cụ thể đến tận cấp xã, là nơi chịu tác động trực tiếp của hoạt động ô nhiễm (50%) thì tại Yên Bái, quy định phân bổ phí BVMT chỉ cụ thể đến cấp huyện.

Bảng 5: Phân bổ nguồn thu từ khoáng sản (%)

|

Loại thuế, phí |

Đối tượng nộp thuế |

Tỷ lệ % phân chia các khoản thu từ khoáng sản |

|||||||||||

|

NSTW (%) |

NS tỉnh (%) |

NS thành phố, thị xã, quân, huyện (%) |

NS xã, phường, thị trấn (%) |

||||||||||

|

Tiền cấp quyền khai thác khoáng sản |

Giấy phép do Trung ương cấp |

|

70 |

70 |

30 |

30 |

|

|

|

|

|||

|

Giấy phép do UBND tỉnh cấp |

Cục Thuế quản lý thu |

|

|

|

100 |

100 |

|

|

|

|

|||

|

Chi cục Thuế quản lý thu |

|

|

30 |

50 |

20 |

||||||||

|

Thuế tài nguyên |

Cục Thuế quản lý thu |

DN, HTX |

|

|

70 |

100 |

30 |

|

|

|

|||

|

Chi cục Thuế quản lý thu |

DN, HTX |

|

100 |

|

|||||||||

|

Cá nhân, hộ gia đình |

|

70 |

90 |

30 |

10 |

||||||||

|

Cấp xã quản lý thu |

Cá nhân, hộ gia đình |

|

|

100 |

|||||||||

|

Phí bảo vệ môi trường |

Cục Thuế quản lý thu |

|

|

|

20 |

100 |

80 |

|

|

|

|||

|

Chi cục Thuế quản lý thu |

|

|

|

0 |

50 |

50 |

|||||||

|

Tỉnh |

Yên Bái |

Nghệ An |

Yên Bái |

Nghệ An |

Yên Bái |

Nghệ An |

Yên Bái |

Nghệ An |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(Nguồn: Nhóm nghiên cứu tổng hợp)

6. Kết luận

Bài báo tập trung phân tích cấu trúc thị trường ngành khai thác đá trắng, kết quả cho thấy, thị trường ngành khai thác đá trắng tại Việt Nam tương đối đơn giản, chỉ gồm 4 nhóm chủ thể chính tham gia: DN khai thác; nhà máy chế biến đá ốp lát; nhà máy chế biến bột đá; DN xuất khẩu.

Quản trị tài nguyên đá trắng tại Việt Nam còn gặp nhiều thách thức. Giấy phép được phân bổ chưa hiệu quả, trữ lượng được cấp phép chênh lệch so với trữ lượng đá trắng thực tế, tuy nhiên, chưa có các quy định cũng như quy trình cụ thể trong việc đề nghị nâng cấp mỏ, chuyển đổi giấy phép/cơ quan cấp phép khai thác, khiến DN gặp khó khăn trong quá trình hoạt động. Thuế tài nguyên đối với đá trắng ngày càng tăng và thiếu ổn định. Người dân sống quanh khu vực khai thác phải chịu vấn đề ô nhiễm môi trường. Một vấn đề bất cập nữa đối với các DN hoạt động trong ngành khai thác đá trắng đó là có những mỏ đã được cấp phép khai thác nhưng chưa có cơ chế trong việc giải quyết đền bù, giải phóng mặt bằng để mở đường vào mỏ, dẫn đến tình trạng mỏ được cấp phép nhưng không khai thác được, gây thiệt hại rất lớn cho DN.

Trên cơ sở phân tích cấu trúc thị trường cũng như thách thức đặt ra trong quản trị đá trắng tại Việt Nam, nhóm nghiên cứu cho rằng, các chính sách của Chính phủ cần đảm bảo phát triển ngành công nghiệp này một cách bền vững, nghĩa là cần vận dụng tối đa cơ chế thị trường cạnh tranh, đảm bảo công bằng trong việc cấp phép quyền khai thác (đi liền với sự minh bạch và trách nhiệm giải trình); có biện pháp giúp các chi phí xã hội, môi trường liên quan đến hoạt động khai thác được tính đúng, tính đủ để giảm thiểu tối đa tác động tiêu cực của việc khai thác lên môi trường, xã hội. Ngoài ra, các chi phí này cần được bù đắp thỏa đáng bằng một cơ chế phân bổ nguồn thu đúng đắn.

Nguyễn Đức Thành1, Phạm Văn Long1, Lê Hà Phương1

1Trung tâm Nghiên cứu Kinh tế và Chiến lược Việt Nam

(Nguồn: Bài đăng trên Tạp chí Môi trường, số Chuyên đề Tiếng việt IV/2023)

TÀI LIỆU THAM KHẢO:

1. Bộ Công Thương (2021). Dự thảo thuyết minh Quy hoạch thăm dò, khai thác, chế biến và sử dụng các loại khoáng sản thời kỳ 2021 - 2030, tầm nhìn đến năm 2050.

2. Bộ Xây dựng (2022). Dự thảo thuyết minh Quy hoạch thăm dò, khai thác, chế biến và sử dụng các loại khoáng sản làm vật liệu xây dựng thời kỳ 2021 - 2030, tầm nhìn đến năm 2050.

3. Kang, H., Kennedy, P, & Hilbun, B. (2009). Structure and Conduct of the World Rice Market. Southern Agricultural Economics Association Annual Meeting, Atlanta, Georgia.

4. Lại Hồng Thanh (2022). Chuyên đề: Một số vấn đề về tài nguyên khoáng sản. Sự kiện tập huấn thường niên Liên minh công bằng thuế 2022. Hà Nội, Việt Nam.

5. Nguyễn Xuân Ân (2015). Đánh giá tài nguyên đá trắng miền Bắc Việt Nam và định hướng sử dụng [Luận án Tiến sĩ]. Trường Đại học Mỏ - Địa chất.

6. Phạm Tuân, Thành Vinh (2023). Xuất khẩu đá trắng thô: “Được” hay “mất”? Báo Tài nguyên & Môi trường. https://baotainguyenmoitruong.vn/xuat-khau-da-trang-tho-duoc-hay-mat-352426.html. Truy cập ngày 15/12/2023.

7. UNCTAD. (2007). Transnational corporations, extractive industries and development. United Nations.