21/01/2025

Tóm tắt:

Trái phiếu xanh đóng vai trò quan trọng trong việc hỗ trợ các dự án BVMT và phát triển bền vững, từ đó giúp giảm thiểu tác động xấu đến môi trường và đóng góp vào sự phát triển bền vững của các quốc gia. Nghiên cứu đánh giá thực trạng phát hành trái phiếu xanh, từ đó đưa ra một số khuyến nghị để thúc đẩy phát hành trái phiếu xanh tại Việt Nam. Kết quả nghiên cứu cho thấy, Việt Nam đã ban hành những văn bản pháp luật và hướng dẫn tạo môi trường thuận lợi phát triển trái phiếu xanh; việc phát hành trái phiếu xanh có sự tham gia tích cực của chính quyền địa phương và các doanh nghiệp, tuy nhiên số lượng và giá trị phát hành vẫn còn khiêm tốn so với năng lực thực tế. Qua đó, nghiên cứu đề xuất một số khuyến nghị: Chính phủ cần tiếp tục hoàn thiện pháp lý cũng như tạo điều kiện chính sách trong việc phát hành trái phiếu xanh; nâng cao nhận thức của người dân, doanh nghiệp và các cơ quan quản lý về phát triển bền vững; tăng cường liên kết và hợp tác giữa các đối tượng liên quan nhằm thúc đẩy phát triển trái phiếu xanh tại Việt Nam.

Từ khóa: Tài chính xanh, trái phiếu xanh, phát triển bền vững.

Ngày nhận bài: 2/12/2024; Ngày sửa chữa: 26/12/2024; Ngày duyệt đăng: 10/1/2025.

Issuing green bonds in Viet Nam - Situation and recommendation

Abstract:

Green bonds play a vital role in supporting environmental protection projects and sustainable development, thereby mitigating adverse environmental impacts and contributing to the sustainable growth of nations. This study evaluates the current status of green bond issuance and proposes several recommendations to promote green bond development in Vietnam. The findings indicate that Vietnam has introduced legal documents and guidelines to establish a favorable environment for green bond development. The issuance of green bonds has seen active participation from local authorities and businesses; however, the quantity and value of bonds issued remain modest compared to the country's actual capacity. Based on these findings, the study offers several recommendations: the Government should continue to refine the legal framework and establish favorable policies for green bond issuance; enhance awareness among citizens, businesses, and regulatory agencies about sustainable development; and strengthen collaboration and partnerships among stakeholders to promote the development of green bonds in Vietnam.

Keywords: Green Finance, Green Bonds, Sustainable Development.

JEL Classifications: O13, O44, Q56.

1. Đặt vấn đề

Trái phiếu xanh đóng vai trò quan trọng trong việc hỗ trợ các dự án BVMT và phát triển bền vững, từ đó giúp giảm thiểu tác động xấu đến môi trường và đóng góp vào sự phát triển bền vững của các quốc gia. Trái phiếu xanh được phát hành với mục đích tài trợ các dự án BVMT, đặc biệt là những dự án có khả năng giảm thiểu khí nhà kính, tăng cường sử dụng năng lượng tái tạo, tăng cường quản lý tài nguyên, và hỗ trợ phát triển bền vững. Trái phiếu xanh cung cấp nguồn tài trợ vốn dài hạn cho các công ty, giúp họ có thể đầu tư vào các công nghệ mới và tiên tiến hơn, từ đó giảm thiểu tác động xấu đến môi trường. Trái phiếu xanh giúp tài trợ các dự án và hoạt động đóng góp vào sự phát triển bền vững, BVMT và giảm thiểu tác động xấu đến đất đai, nước và khí hậu. Các công ty phát hành trái phiếu xanh phải đáp ứng các tiêu chuẩn nghiêm ngặt để đảm bảo tính xanh của dự án được tài trợ. Điều này giúp thúc đẩy các công ty có trách nhiệm hơn đối với việc BVMT và phát triển bền vững.

Sau khủng hoảng tài chính toàn cầu giai đoạn 2007 - 2009, hầu hết các quốc gia trên thế giới đều nhận thức được tầm quan trọng của phát triển bền vững trên thị trường. Một thị trường tài chính bền vững mới có thể huy động vốn cho nền kinh tế bền vững và luân chuyển dòng vốn tài chính quốc tế cho những mục tiêu đầu tư cần thiết. Trong bối cảnh đó, phát hành trái phiếu xanh được xem như một kênh thu hút vốn mới có cho phát triển một nền kinh tế xanh và bền vững.

Việt Nam là một trong 5 nước có nguy cơ bị ảnh hưởng nặng nề bởi biến đổi khí hậu. Theo Báo cáo quốc gia về Khí hậu và Phát triển cho Việt Nam, Việt Nam đã thiệt hại khoảng 10 tỉ USD vào năm 2020, tương đương 3,2% GDP do tác động của biến đổi khí hậu. Các mô hình cho thấy, tổng chi phí kinh tế do biến đổi khí hậu gây ra có thể lên tới 523 tỷ USD vào năm 2050 (CCDR, 2022).

Tại Hội nghị thượng đỉnh COP26 về biến đổi khí hậu của Liên hợp quốc năm 2021, Thủ tướng Chính phủ Việt Nam đã đưa ra cam kết đạt mức phát thải ròng bằng “0” (zero carbon) vào năm 2050. Để thực hiện mục tiêu này, Tổ chức Hợp tác quốc tế Đức (GIZ) cho rằng Việt Nam cần khoảng 21,2 tỷ USD cho 10 năm tới. Các dự án tăng trưởng bền vững thường đòi hỏi vốn đầu tư lớn, thời gian thu hồi vốn dài và chứa đựng nhiều rủi ro nên khó thu hút vốn đầu tư, nhất là vốn từ khu vực tư nhân. Để đáp ứng nhu cầu vốn cho phát triển, các dự án xanh, thị trường trái phiếu xanh được dự báo sẽ tiếp tục tăng trưởng mạnh, trở thành kênh huy động vốn hiệu quả cho các dự án BVMT, chống biến đổi khí hậu và chuyển đổi sản xuất, năng lượng theo hướng xanh. Chính vì vậy, nghiên cứu đánh giá thực trạng phát hành trái phiếu xanh tại Việt Nam, phân tích những thành tựu và hạn chế trong phát hành trái phiếu xanh, từ đó đưa ra một số khuyến nghị về việc phát triển trái phiếu xanh trên cơ sở đáp ứng yêu cầu phát triển bền vững nhằm huy động vốn từ thị trường trái phiếu xanh.

2. Trái phiếu xanh và vai trò của phát hành trái phiếu xanh

2.1. Quan điểm về trái phiếu xanh

Trái phiếu xanh là chứng khoán nợ do các tổ chức phát hành nhằm mục đích tài trợ hoặc tái cấp vốn cho các dự án đóng góp tích cực cho môi trường hoặc khí hậu. Vì thế, trái phiếu xanh còn được gọi là trái phiếu khí hậu.

Trái phiếu xanh về cơ bản giống với trái phiếu thông thường. Việc phát hành trái phiếu xanh được hiểu là một khoản vay do nhà đầu tư (người mua trái phiếu) cấp cho một tổ chức để tài trợ cho một dự án, trong đó nhà đầu tư sẽ nhận được số tiền gốc vào cuối thời hạn vay, ngoài ra còn có các khoản thanh toán lãi (tùy thuộc vào điều khoản vay) trong suốt thời hạn vay.

Điểm khác biệt chính giữa trái phiếu xanh và trái phiếu thông thường là trái phiếu xanh được phát hành độc quyền để tài trợ cho các dự án có tác động tích cực đến môi trường. Trong khi trái phiếu thông thường chủ yếu được phát hành để tài trợ cho các dự án chung, mục đích vốn lưu động chung hoặc tái cấp vốn.

Đặc điểm nổi bật của trái phiếu xanh là nguồn vốn huy động phải được sử dụng đúng mục đích và minh bạch trong báo cáo tài chính, nhằm đảm bảo tính bền vững và uy tín của tổ chức phát hành. Nguyên tắc Trái phiếu Xanh do Hiệp hội Thị trường Vốn Quốc tế (ICMA) phát triển có bốn thành phần: sử dụng số tiền thu được, quy trình đánh giá và lựa chọn dự án, quản lý số tiền thu được và báo cáo. Theo ICMA, hiện tại trên thế giới có 4 loại trái phiếu xanh cơ bản như sau: Trái phiếu sử dụng tiền thu được theo tiêu chuẩn xanh; Trái phiếu doanh thu xanh; Trái phiếu dự án và trái phiếu xanh có đảm bảo.

Trái phiếu xanh đầu tiên được phát hành vào năm 2007 bởi Ngân hàng Đầu tư Châu Âu, sau đó là Ngân hàng Thế giới. Kể từ đó, nhiều chính phủ và tập đoàn đã tham gia thị trường để tài trợ cho các dự án xanh. Thị trường trái phiếu xanh tăng trưởng chậm trong gần một thập kỷ, nhưng sau đó bắt đầu tăng trưởng nhanh khi các sáng kiến xanh toàn cầu như Thỏa thuận Paris về biến đổi khí hậu và Mục tiêu phát triển bền vững của Liên hợp quốc được đưa vào thực tiễn.

2.2. Vai trò của việc phát hành trái phiếu xanh

Đối với tổ chức phát hành trái phiếu xanh: Việc phát hành trái phiếu xanh mang lại danh tiếng cho tổ chức phát hành thông qua cam kết tính bền vững của môi trường, hướng tới việc nâng cao nhận thức của công chúng về biến đổi khí hậu. Các tổ chức phát hành trái phiếu xanh sẽ được hưởng những ưu đãi về thuế như miễn thuế hoặc tín dụng thuế, điều này khiến trái phiếu xanh hấp dẫn hơn so với trái phiếu chịu thuế tương đương.

Đối với kinh tế - xã hội: Tại bất kỳ quốc gia nào cũng cần nguồn vốn để xây dựng các dự án xanh, điều này được thực hiện dễ dàng hơn thông qua việc phát hành trái phiếu xanh. Trái phiếu xanh cho phép chính phủ đa dạng hóa nguồn vốn huy động bằng cách khai thác nhóm nhà đầu tư có trách nhiệm về môi trường. Điều này giúp chính phủ giảm sự phụ thuộc vào các nguồn tài trợ truyền thống và thúc đẩy sự ổn định tài chính lớn hơn. Trái phiếu xanh tài trợ cho các dự án giảm thiểu biến đổi khí hậu hoặc giúp các cộng đồng bị ảnh hưởng thích ứng với tác động của môi trường. Điều này phù hợp với các mục tiêu phát triển bền vững toàn cầu của chính phủ và giúp chuyển đổi sang nền kinh tế ít các-bon.

3. Thực trạng phát hành trái phiếu xanh tại Việt Nam

3.1. Khung chính sách pháp luật về trái phiếu xanh

Luật BVMT năm 2020 đã đặt nền tảng pháp lý cơ bản cho trái phiếu xanh. Điều 150, Luật BVMT 2020 quy định: “Trái phiếu xanh là trái phiếu do Chính phủ, chính quyền địa phương, doanh nghiệp phát hành theo quy định của pháp luật về trái phiếu để huy động vốn cho hoạt động BVMT, dự án đầu tư mang lại lợi ích về môi trường.” Quy định này yêu cầu nguồn vốn từ trái phiếu xanh phải được hạch toán, theo dõi chặt chẽ và sử dụng đúng mục đích cho các dự án BVMT.

Tại Điều 157, Nghị định số 08/2022/NĐ-CP quy định: “Trái phiếu xanh là trái phiếu do Chính phủ, chính quyền địa phương, doanh nghiệp phát hành để huy động vốn cho dự án thuộc danh mục phân loại xanh quy định tại Điều 154 Nghị định này” Ngoài ra, Nghị định này còn đưa ra các chính sách ưu đãi nhằm khuyến khích các chủ thể phát hành và nhà đầu tư trái phiếu xanh.

Đối với phát hành trái phiếu xanh, pháp luật hiện tại quy định rất rõ về chủ thể phát hành cùng như nguyên tắc phát hành và sử dụng vốn doanh nghiệp.

Về chủ thể phát hành, tại Điều 150 Luật BVMT 2020 quy định (i) chủ thể phát hành trái phiếu xanh gồm Chính phủ, chính quyền địa phương và các doanh nghiệp; (ii) nguồn tiền thu được từ phát hành trái phiếu xanh phải được hạch toán, theo dõi theo quy định của pháp luật về trái phiếu và sử dụng cho dự án đầu tư thuộc lĩnh vực BVMT, dự án đầu tư mang lại lợi ích về môi trường; (iii) chủ thể phát hành trái phiếu xanh phải cung cấp thông tin về đánh giá tác động môi trường, giấy phép môi trường của dự án đầu tư và sử dụng nguồn vốn huy động từ phát hành trái phiếu xanh cho nhà đầu tư; (iv) quy định nguyên tắc chủ thể phát hành và nhà đầu tư mua trái phiếu xanh được hưởng ưu đãi theo quy định của pháp luật.

Có thể nhận thấy, chủ thể phát hành trái phiếu xanh rất đa dạng, từ Chính phủ cho đến các doanh nghiệp. Chính phủ sẽ ủy quyền cho các doanh nghiệp nhà nước hoặc ngân hàng của chính phủ phát hành. Chính quyền địa phương sẽ thực hiện việc phát hành trái phiếu khi lên được dự toán nguồn vốn phát hành. Đối với các doanh nghiệp ngoài quốc doanh, việc phát hành trái phiếu xanh chỉ được thực hiện khi doanh nghiệp cân đối được nguồn vốn phát hành với lợi ích thu được từ việc phát hành trái phiếu.

Đối với các loại trái phiếu xanh cụ thể, Bộ Tài chính đã phối hợp xây dựng và trình Chính phủ ban hành các quy định chuyên biệt:

- Trái phiếu Chính phủ xanh (TPCP xanh): Theo Nghị định số 95/2018/NĐ-CP, quy trình phát hành, lưu ký, và niêm yết TPCP xanh được thực hiện theo cơ chế tương tự các công cụ nợ khác của Chính phủ, với nội dung Đề án phát hành TPCP xanh được quy định rõ tại Điều 21.

- Trái phiếu chính quyền địa phương xanh (TPCQĐP xanh): Nghị định số 93/2018/NĐ-CP yêu cầu UBND cấp tỉnh lập danh mục dự án sử dụng nguồn vốn từ TPCQĐP xanh và báo cáo theo hướng dẫn của Bộ Tài chính. Việc phát hành phải tuân thủ Đề án được Thủ tướng Chính phủ phê duyệt.

- Trái phiếu doanh nghiệp xanh (TPDN xanh): Nghị định số 163/2018/NĐ-CP, Nghị định số 153/2020/NĐ-CP, Nghị định số 65/2022/NĐ-CP quy định rõ nguyên tắc phát hành, sử dụng vốn và công bố thông tin liên quan đến TPDN xanh, tạo cơ chế minh bạch và hiệu quả.

Về nguyên tắc phát hành và sử dụng vốn doanh nghiệp, việc phát hành trái phiếu xanh tại Việt Nam tuân thủ các quy định về phát hành trái phiếu doanh nghiệp thông thường. Cụ thể, Điều 5 Nghị định số 153/2020/NĐ-CP và Khoản 3 Điều 1 Nghị định số 65/2022/NĐ-CP quy định về nguyên tắc phát hành và sử dụng vốn trái phiếu doanh nghiệp: Doanh nghiệp phát hành trái phiếu theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về hiệu quả sử dụng vốn và đảm bảo khả năng trả nợ. Mục đích phát hành trái phiếu là để thực hiện các chương trình, dự án đầu tư, cơ cấu lại nợ của chính doanh nghiệp hoặc mục đích phát hành trái phiếu theo quy định của pháp luật chuyên ngành. Doanh nghiệp phải nêu cụ thể mục đích phát hành tại phương án phát hành theo quy định tại Điều 13 Nghị định số 153/2020/NĐ-CP và công bố thông tin cho nhà đầu tư đăng ký mua trái phiếu. Việc sử dụng vốn huy động từ phát hành trái phiếu của doanh nghiệp phải đảm bảo đúng mục đích theo phương án phát hành và nội dung công bố thông tin cho nhà đầu tư.

Đối với trái phiếu đã phát hành tại thị trường trong nước, doanh nghiệp chỉ được thay đổi điều kiện, điều khoản của trái phiếu quy định tại Điều 6 Nghị định 153/2020/NĐ-CP khi đáp ứng các quy định: Được cấp có thẩm quyền của doanh nghiệp phát hành thông qua; Được số người sở hữu trái phiếu đại diện từ 65% tổng số trái phiếu cùng loại đang lưu hành trở lên chấp thuận; Trong trường hợp có thay đổi thông tin về điều kiện, điều khoản của trái phiếu phải được doanh nghiệp phát hành công bố thông tin bất thường theo quy định tại Điều 22 Nghị định số 153/2020/NĐ-CP.

Đối với phát hành trái phiếu xanh, ngoài việc tuân thủ các nguyên tắc trên, nguồn vốn từ phát hành trái phiếu xanh phải được hạch toán, quản lý theo dõi riêng và giải ngân cho các dự án thuộc lĩnh vực BVMT, dự án mang lại lợi ích về môi trường theo phương án phát hành đã được phê duyệt.

Qua các văn bản trên có thể thấy, việc phát hành trái phiếu xanh được yêu cầu cao hơn so với việc phát hành trái phiếu thông thường, đặc biệt là nguồn vốn dùng để phát hành. Mặc dù trái phiếu xanh tại các quốc gia trên thế giới phát hành từ những năm 2007 – 2008 bởi Ngân hàng Đầu tư châu Âu và World Bank, nhưng tại Việt Nam, cụm từ trái phiếu xanh và việc đưa ra văn bản pháp luật liên quan đến phát hành trái phiếu xanh chỉ thực sự được chú trọng sau năm 2016.

3.2. Thực trạng phát hành trái phiếu xanh

Năm 2016, Việt Nam đã thí điểm phát hành trái phiếu xanh tại TP. Hồ Chí Minh và tỉnh Bà Rịa - Vũng Tàu. TP. Hồ Chí Minh phát hành trái phiếu qua bảo lãnh của CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), kỳ hạn 15 năm, khối lượng 3.000 tỷ đồng (Nguyễn Thị Nhung - Hoàng Anh, 2023). Nguồn vốn thu được từ phát hành trái phiếu xanh đã được TP. Hồ Chí Minh giải ngân cho các dự án xanh nhằm mục đích cải tạo, nâng cấp hệ thống thoát nước, giải quyết tình trạng ngập nước tại các lưu vực của thành phố, qua đó góp phần cải thiện môi trường, nâng cao chất lượng cuộc sống của người dân, gắn tăng trưởng kinh tế với BVMT, xây dựng thành phố xanh, sạch, đẹp, phát triển bền vững… Tỉnh Bà Rịa - Vũng Tàu phát hành 80 tỷ đồng (trên tổng khối lượng 500 tỷ đồng trái phiếu chính quyền địa phương phát hành tháng 9/2016) với kỳ hạn trái phiếu 5 năm, số tiền thu được từ đợt phát hành sẽ được Tỉnh sử dụng cho các dự án phát triển an sinh xã hội trên địa bàn tỉnh (năm 2016 và giai đoạn 2016-2020) theo thứ tự ưu tiên sau: Dự án đường Phước Hòa - Cái Mép, Dự án hệ thống kênh nội đồng Hồ Sông Ray, Dự án Bệnh viện đa khoa Vũng Tàu... (Nguyễn Thị Nhung - Hoàng Anh, 2023)

Năm 2018, trái phiếu xanh chính thức bắt đầu được phát hành tại Việt Nam. Tuy nhiên, số lượng và giá trị phát hành trong năm này khá hạn chế, chủ yếu là trái phiếu chính quyền địa phương xanh tại TP. Hồ Chí Minh và Vũng Tàu.

Đến năm 2019, thị trường trái phiếu xanh tại Việt Nam bắt đầu phát triển, với các doanh nghiệp lớn như Vinhomes (thuộc Tập đoàn Vingroup) phát hành trái phiếu xanh đầu tiên. Đây được coi là bước đi quan trọng giúp nâng cao nhận thức về trái phiếu xanh trong cộng đồng doanh nghiệp và nhà đầu tư. Tháng 8/2019, Công ty cổ phần Điện mặt trời Trung Nam và CTCP Trung Nam đã huy động thành công số tiền là 3045 tỷ đồng và sử dụng cho dự án điện mặt trời tại Ninh Thuận (Nguyễn Thị Nhung - Hoàng Anh, 2023).

Năm 2020 là một năm khởi sắc cho thị trường trái phiếu xanh tại Việt Nam. Giá trị phát hành trái phiếu xanh tăng mạnh, nhưng tổng số lượng vẫn còn khiêm tốn so với các thị trường phát triển. Các trái phiếu xanh phát hành trong giai đoạn này chủ yếu phục vụ các dự án năng lượng tái tạo, giao thông xanh, và các dự án giảm phát thải.

Năm 2021, Việt Nam tiếp tục chứng kiến sự phát triển mạnh mẽ thị trường trái phiếu xanh, đặc biệt là khi các doanh nghiệp lớn như Vingroup, Vinamilk, và các tổ chức tài chính quốc tế bắt đầu phát hành trái phiếu xanh với giá trị lớn. Tổng giá trị trái phiếu xanh phát hành trong năm này được ước tính khoảng 2.000 tỷ đồng.

Tháng 7/2022, Công ty Tài chính Cổ phần Điện lực đã phát hành hơn 1.700 tỷ đồng trái phiếu xanh. Đây là lần đầu thị trường Việt Nam ghi nhận một tổ chức phát hành trái phiếu xanh dựa trên Nguyên tắc do Hiệp hội Thị trường vốn quốc tế (ICMA) công bố từ năm 2018 (EVNFC, 2022).

Trong giai đoạn 2021-2024, thị trường trái phiếu xanh có sự tham gia của các doanh nghiệp, ghi nhận những đợt phát hành trái phiếu xanh có quy mô đáng kể từ các tổ chức lớn như Vinpearl (425 triệu USD trái phiếu bền vững có quyền chọn nhận cổ phiếu của Tập đoàn Vingroup), BIM Group (350 triệu USD), BIDV (100 triệu USD), EVN Finance (70 triệu USD), Vietcombank (2.000 tỷ đồng)… để cho vay các dự án thuộc lĩnh vực BVMT và dự án mang lại lợi ích về môi trường… (Nguyễn Thanh Nga, Vương Duy Lâm, Phạm Tiến Đạt 2024).

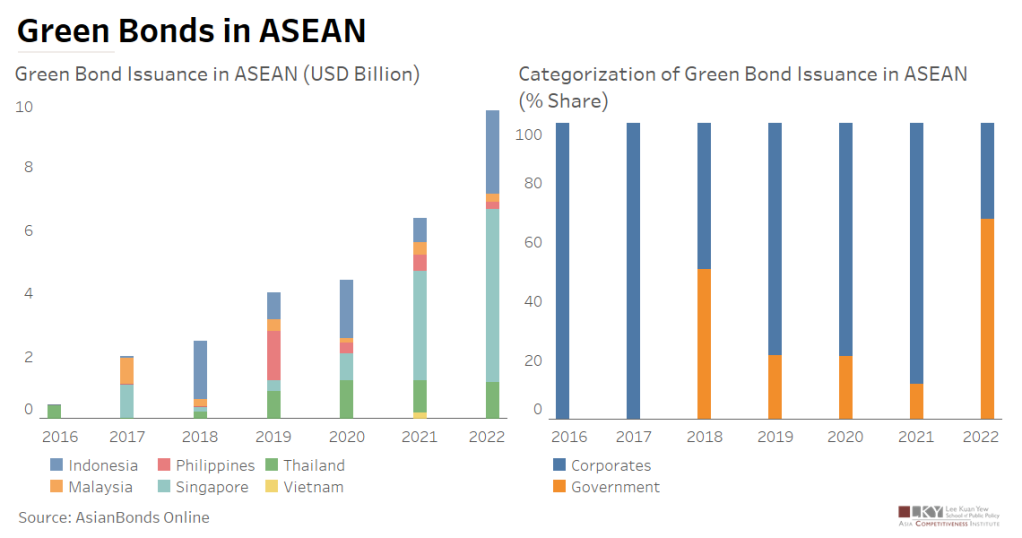

Hình 1. Giá trị phát hành trái phiếu xanh tại ASEAN giai đoạn 2016-2022

Nguồn: AsianBonds Online

Hình 1 cho thấy, Việt Nam chính thức gia nhập đường đua về giá trị phát hành trái phiếu xanh từ năm 2021 và được ghi nhận trong cột thể hiện giá trị trái phiếu xanh. Singapore vẫn là quốc gia có giá trị phát hành trái phiếu xanh lớn nhất trong khu vực ASEAN trong hai năm 2021, 2022, trong khi Thái Lan là quốc gia đầu tiên phát hành loại trái phiếu này trong khu vực. Cũng theo hình 1, nếu năm 2016, 2017 việc phát hành trái phiếu xanh tại khu vực ASEAN chỉ có các doanh nghiệp phát hành thì bắt đầu tư năm 2018, chính phủ cũng đã gia nhập đường đua phát hành loại trái phiếu này.

Đến cuối năm 2023, thị trường trái phiếu xanh Việt Nam đã đạt 1 tỷ USD lưu hành, tương đương 2% trái phiếu đang lưu hành và con số này sẽ tăng lên trong giai đoạn 2024-2025. Trong giai đoạn 2019-2023, Việt Nam đã phát hành khoảng 1,16 tỷ USD trái phiếu xanh. Việt Nam là thị trường phát hành nợ xanh lớn thứ hai trong ASEAN, đạt 1 tỷ USD (chỉ sau Singapore), trong đó phần lớn trái phiếu và khoản vay xanh đến từ ngành vận tải và năng lượng… (Nguyễn Thanh Nga, Vương Duy Lâm, Phạm Tiến Đạt 2024).

Trong năm 2024, tổng giá trị trái phiếu xanh phát hành thành công đạt 6,87 nghìn tỷ đồng, tăng 275% so với năm 2023. Năm 2024, thị trường trái phiếu Việt Nam lần đầu tiên ghi nhận sự tham gia của các lô trái phiếu xanh do doanh nghiệp phi tài chính phát hành. Tháng 11/2024, Công ty Cổ phần Đầu tư và Phát triển Đa quốc gia I.D.I đã phát hành thành công lô trái phiếu xanh có giá trị 1.000 tỷ đồng (tương đương khoảng 40 triệu USD) nhằm tài trợ cho các dự án thúc đẩy nuôi trồng và sản xuất cá tra bền vững, thân thiện với môi trường. Lô trái phiếu này được FiinRatings đánh giá độc lập và GuarantCo bảo lãnh. Ngoài ra còn có Công ty TNHH Nước sạch Hòa Bình – Xuân Mai 875 tỷ đồng, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) phát hành thành công 2.000 tỷ đồng trái phiếu xanh, BIDV phát hành thành công 3.000 tỷ đồng (Minh Lâm, 2025).

Bảng 1. Một số đợt phát hành trái phiếu xanh tại Việt Nam

|

Chủ thể phát hành |

Năm phát hành |

Giá trị phát hành (tỷ đồng) |

Kỳ hạn trái phiếu xanh |

|

Địa phương phát hành |

|||

|

TP Hồ Chí Minh |

2016 |

3.000 |

15 năm |

|

Bà Rịa - Vũng Tàu |

2016 |

500 |

5 năm |

|

Các doanh nghiệp phát hành |

|||

|

CTCP Điện mặt trời Trung Nam và CTCP Trung Nam |

2019 |

3.045 |

10 năm |

|

CTCP Tài chính Điện lực |

2022 |

1.700 |

5 năm |

|

Ngân hàng TMCP Ngoại thương Việt Nam |

2024 |

2.000 |

5 năm và 10 năm |

Ngân hàng TMCP Phát triển TPHCM |

2024 |

3.000 |

2 năm, 3 năm, 5 năm |

Nguồn: Nhóm nghiên cứu tổng hợp

Bảng 1 có thể thấy, việc phát hành trái phiếu xanh vẫn tập trung phần nhiều tại các doanh nghiệp đặc biệt là các ngân hàng thương mại đang có giá trị phát hành trái phiếu xanh rất lớn với kỳ hạn phát hành trái phiếu cũng rất đa dạng. Tại các địa phương, việc phát hành trái phiếu xanh được thực hiện tích cực vào năm 2016, tuy nhiên, sau đó việc phát hành loại trái phiếu này có dấu hiệu chững lại. Trong giai đoạn này, thị trường trái phiếu xanh có sự tham gia của các doanh nghiệp chủ yếu cho các dự án thuộc lĩnh vực BVMT và dự án mang lại lợi ích về môi trường.

4. Đánh giá việc phát hành trái phiếu xanh

4.1. Kết quả đạt được

Hệ thống khung pháp lý đối với thị trường trái phiếu xanh tại Việt Nam đã có những bước hoàn thiện quan trọng thể hiện qua các văn bản pháp luật, nghị định và hướng dẫn liên quan, nhằm tạo điều kiện thuận lợi cho việc phát hành, quản lý, và sử dụng vốn từ trái phiếu xanh.

Phát hành trái phiếu xanh tại Việt Nam đã bước đầu đạt được những thành công về cả giá trị phát hành, chủ thể phát hành và kỳ hạn phát hành. Trong đó, giá trị phát hành trái phiếu xanh cũng đạt được những mức cao như 37 nghìn tỷ đồng trái phiếu xanh năm 2021, trở thành một trong những quốc gia có triển vọng phát triển trái phiếu xanh mạnh nhất trong khu vực ASEAN.

Về chủ thể phát hành, việc phát hành trái phiếu xanh tại Việt Nam đã nhận được sự hưởng ứng tích cực từ các địa phương và các doanh nghiệp đầu tàu cũng như ngân hàng. Điều này cho thấy sự chung tay phát triển thị trường trái phiếu xanh, tiến tới phát triển thị trường tài chính bền vững đến năm 2050. Mục đích phát hành trái phiếu xanh của các chủ thể này tập trung phục vụ cho các công trình xanh như các dự án về thủy lợi, BVMT, điện gió…

Về kỳ hạn phát hành, trái phiếu xanh được phát hành với nhiều kỳ hạn khác nhau, điều này thể hiện việc các chủ thể phát hành đã cân đối được nguồn vốn huy động để sử dụng cho việc phát hành trái phiếu và nguồn lợi ích thu được trong tương lai.

4.2. Một số hạn chế tồn tại

Giá trị phát hành trái phiếu xanh tại Việt Nam tuy đạt được mức cao năm 2021, tuy nhiên, năm 2022 và năm 2023, dưới ảnh hưởng của suy giảm kinh tế, giá trị phát hành trái phiếu xanh có sự giảm nhẹ: quy mô lại đang giảm mạnh, năm 2021 là 37.000 tỷ nhưng đến 2023 chỉ còn khoảng hơn 3.000 tỷ đồng. (Hạ An, 2023) Đến năm 2024 có tăng nhẹ trở lại và đạt 6.870 tỷ đồng. (Minh Lâm, 2025).

Về số lượng trái phiếu xanh được phát hành trong giai đoạn 2016-2023 tại Việt Nam chỉ có 19 mã trái phiếu xanh, còn khiêm tốn so với năng lực thực tế phát hành trái phiếu xanh của địa phương cũng như của doanh nghiệp đang hoạt động tại Việt Nam… (Hồng Nhung, 2024)

Về chủ thể phát hành, tại Việt Nam trong thời gian gần đây, số lượng doanh nghiệp phát hành trái phiếu xanh cao hơn nhiều so với các địa phương. Từ năm 2016 đến 2024, chưa thấy có thêm địa phương nào thực hiện phát hành trái phiếu xanh. Năm 2021, Ủy ban chứng khoán đã phát hành Sổ tay “Hướng dẫn trái phiếu xanh, trái phiếu xã hội và trái phiếu bền vững” với kỳ vọng giúp hướng dẫn các tổ chức phát hành và các thành viên thị trường áp dụng các tiêu chuẩn của trái phiếu xanh, trái phiếu xã hội và trái phiếu bền vững giúp huy động các nguồn lực từ thị trường vốn trong nước và quốc tế cho các dự án bền vững và thân thiện với môi trường - xã hội, tuy nhiên, việc áp dụng Sổ tay này vào thực tế còn hạn chế.

Nguyên nhân của hạn chế:

Thứ nhất, mặc dù Chính phủ đã ban hành các văn bản quy phạm pháp luật liên quan đến hỗ trợ doanh nghiệp đầu tư tăng trưởng xanh như Luật BVMT, Luật Đất đai, Luật Sử dụng năng lượng tiết kiệm và hiệu quả... tuy nhiên, các chính sách còn chậm triển khai đến các cấp địa phương, thiếu các cơ chế khuyến khích thúc đẩy các doanh nghiệp đầu tư vào tăng trưởng xanh. Bên cạnh đó, thị trường trái phiếu xanh còn chưa phát triển mạnh, các rào cản trong triển khai hệ thống tài chính xanh xuất hiện ở cả ba cấp độ: Cấp chính sách như khung pháp lý chưa đầy đủ, hạn chế trong các chính sách khuyến khích tài chính; cấp ngân hàng như rủi ro và chi phí tài chính cao; cấp doanh nghiệp như khả năng thu hút nhà đầu tư còn hạn hẹp...

Thứ hai, ngân hàng thường gặp khó khăn khi đánh giá các dự án tài chính xanh, đặc biệt liên quan đến các rủi ro do hạn chế về nhân sự có chuyên môn sâu. Các ngân hàng thường có thói quen cho vay dựa vào tài sản thế chấp hơn là dựa vào dòng tiền, và thường tập trung vào các dự án ngắn hạn hơn là dài hạn, nên các doanh nghiệp sẽ gặp khó khăn khi đi vay vốn để phát hành trái phiếu xanh. Bên cạnh đó, chi phí liên quan đến việc phát hành trái phiếu xanh, bao gồm dịch vụ tư vấn, xếp hạng tín nhiệm và chứng nhận dự án rất cao, thường phải thuê các chuyên gia nước ngoài đánh giá, gây ra những thách thức và cản trở động lực phát hành trái phiếu xanh.

Thứ ba, nhận thức và sẵn sàng nguồn vốn cho phát hành trái phiếu xanh từ các định chế tài chính và các doanh nghiệp còn ở mức thấp, nhiều doanh nghiệp sẵn sàng tham gia nhưng lại thiếu vốn, công nghệ và nguồn lực.

5. Một số khuyến nghị

Một là, Chính phủ cần tiếp tục hoàn thiện pháp lý cũng như tạo điều kiện chính sách trong việc phát hành trái phiếu xanh

Chính phủ cần hoàn thiện khung chính sách để phát triển thị trường trái phiếu xanh. Xây dựng và hoàn thiện hệ thống luật pháp, tạo khung pháp lí cho các quan hệ kinh tế - xã hội, cho phép các chủ thể thuộc chính quyền, doanh nghiệp, hiệp hội, tổ chức đào tạo trong phạm vi quyền hạn của mình sẵn sàng tạo lập một môi trường khuyến khích hoặc có khả năng cung cấp sản phẩm, dịch vụ tài chính cần thiết giúp tăng tính thanh khoản cho trái phiếu xanh, tạo điều kiện thuận lợi chuyển đổi từ nền kinh tế “nâu” truyền thống sang nền kinh tế “xanh”. Bên cạnh đó, cần có cơ chế chính sách hỗ trợ, khuyến khích các doanh nghiệp, tổ chức tiến hành đầu tư các dự án xanh.

Hiện nay, Bộ TN&MT đang trình Thủ tướng Danh mục phân loại xanh bao gồm các thông tin về 07 lĩnh vực, 50 loại hình dự án đầu tư tương ứng với các mã ngành kinh tế của dự án đầu tư; mục tiêu BVMT, lợi ích môi trường của dự án đầu tư và chỉ tiêu sàng lọc để làm căn cứ xác định, xác nhận dự án đầu tư đáp ứng tiêu chí môi trường để cấp tín dụng xanh, phát hành trái phiếu xanh.

Chính phủ có chính sách thúc đẩy phát hành trái phiếu xanh quốc tế nhằm kêu gọi những nguồn đầu tư lớn mạnh. Hiện nay, Việt Nam đã và đang liên kết với các tổ chức nước ngoài để được tư vấn, hướng dẫn và đánh giá trong việc thực hiện phát hành và phát triển trái phiếu xanh trên thị trường. Sau khi được công nhận và tin tưởng, Chính phủ cần tăng cường vai trò trung gian của ngân hàng trong việc phát hành và quản lí trái phiếu xanh do các điều kiện thuận lợi mà ngân hàng có được như xếp hạng tín dụng cao và bộ máy quản trị chuyên nghiệp.

Hai là, nâng cao nhận thức của người dân, doanh nghiệp và các cơ quan quản lý về phát triển bền vững

Các doanh nghiệp không phải lúc nào cũng sẵn sàng đầu tư cho các công nghệ sạch vì chi phí đầu tư cao và thời gian hoàn vốn của các khoản đầu tư này thường lâu hơn các khoản đầu tư truyền thống, mà đa phần các doanh nghiệp đều hướng tới mục tiêu lợi nhuận. Nói cách khác, nhận thức về phát triển bền vững của doanh nghiệp còn nhiều hạn chế. Chính vì vậy, việc nâng cao ý thức của toàn dân về vai trò của tài chính bền vững đối với biến đổi khí hậu là hết sức quan trọng. Về cách thức thực hiện, có thể sử dụng các phương thức thông tin đại chúng, trang thông tin điện tử, hay các trang mạng xã hội… vốn đã trở nên quen thuộc với đại đa số người dân Việt Nam. Việt Nam nên tận dụng các kênh thông tin này để thúc đẩy hiểu biết về vai trò của trái phiếu xanh trên con đường phát triển tài chính bền vững của quốc gia.

Ba là, tăng cường liên kết và hợp tác giữa các đối tượng liên quan: Các DN, cơ quan quản lý, các nhà đầu tư, các tổ chức xã hội cần tăng cường hợp tác, chia sẻ kinh nghiệm và thông tin để thúc đẩy sự phát triển của thị trường trái phiếu xanh. Đồng thời, Uỷ ban chứng khoán cũng cần tổ chức nhiều hơn nữa các chương trình đào tạo, được thiết kế với sổ tay “Hướng dẫn trái phiếu xanh, trái phiếu xã hội và trái phiếu bền vững”, thiết kế nhiều chương trình thảo luận để cung cấp những kiến thức và kinh nghiệm bổ ích cho các thành viên thị trường và các địa phương trong việc phát hành trái phiếu xanh.

Chính phủ cũng cần khuyến khích các nhà đầu tư, tổ chức nắm giữ trái phiếu xanh thông qua truyền thông, nâng cao nhận thức của công chúng về sử dụng trái phiếu xanh để phát triển nền kinh tế hướng tới tăng trưởng bền vững. Cần tuyên truyền nâng cao nhận thức, trách nhiệm của người dân trong công tác BVMT. Truyền thông rộng rãi các mục tiêu của Nhà nước hướng tới phát triển bền vững. Nhấn mạnh lợi ích của việc phát hành trái phiếu xanh trong hỗ trợ thúc đẩy phát triển nền kinh tế tăng trưởng xanh.

Thị trường trái phiếu xanh ở Việt Nam hiện nay đang trong giai đoạn phát triển thời kỳ đầu, hệ thống thông tin, tuyên truyền và sự hiểu biết của nhà đầu tư nói riêng và thị trường nói chung về trái phiếu xanh còn rất nhiều hạn chế. Vì thế, trong thời gian tới, chính phủ và các cơ quan chức năng cần thiết lập những bước đi cụ thể trong việc thúc đẩy việc phát hành trái phiếu xanh.

Nguyễn Thị Liên, Phạm Hồng Hạnh

Đại học Tài chính - Quản trị Kinh doanh

(Nguồn: Bài đăng trên Tạp chí Môi trường số 1/2025)

Tài liệu tham khảo:

1. CCDR (2022), Báo cáo quốc gia về Khí hậu và Phát triển cho Việt Nam. https://openknowledge.worldbank.org/entities/publication/29e72556-d255-5c50-a086-245c1ccc4704.

2. EVNFC (2022), EVNFinance phát hành trái phiếu xanh cho phát triển bền vững, bài đăng trên website https://www.evnfc.vn/tin-chi-tiet/evnfinance-phat-hanh-trai-phieu-xanh-cho-phat-trien-ben-vung

3. Hạ An (2023), Phát hành trái phiếu xanh năm 2021 đạt 37.000 tỷ nhưng 10 tháng đầu năm 2023 chỉ đạt 3.000 tỷ đồng, bài đăng trên website https://vietnambiz.vn/phat-hanh-trai-phieu-xanh-nam-2021-dat-37000-ty-nhung-10-thang-dau-nam-2023-chi-dat-3000-ty-dong-2023113154842431.htm.

4. Hồng Nhung (2024), Trái phiếu xanh tại Việt Nam: Dư địa tăng trưởng còn rất lớn, bài đăng trên website http://baokiemtoan.vn/trai-phieu-xanh-tai-viet-nam-du-dia-tang-truong-con-rat-lon-31473.html ngày đăng 29/04/2024.

5. IFC (2024), Báo cáo trái phiếu xanh thị trường mới nổi 2023, bài đăng trên website https://www.ifc.org/en/insights-reports/2024/emerging-market-green-bonds-2023.

6. Lê Thu Hằng (2023), Tài chính xanh: Tổng quan khái niệm, thực trạng tại khu vực ASEAN và Việt Nam - Một số khuyến nghị, Khoa Kinh tế - Luật, Trường Đại học Bà Rịa -Vũng Tàu.

7. Minh Lâm (2025) Giá trị trái phiếu xanh phát hành năm 2024 tăng 275%, bài đăng trên website https://www.tapchitaichinh.vn/gia-tri-trai-phieu-xanh-phat-hanh-nam-2024-tang-275.html.

8. Ngân hàng Phát triển Châu Á (ADB) (2023), Tài liệu hội thảo ASEAN+3 Bond Market Forum (ABMF) tổ chức ngày 24-27 tháng 7 năm 2023 tại Nhật Bản.

9. Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) (2023), TTBC số 30/2023: BIDV phát hành thành công 2.500 tỷ đồng trái phiếu tài trợ cho các dự án vì môi trường, bài đăng trên website https://bidv.com.vn/bidv/tin-tuc/thong-tin-bao-chi/bidv-phat-hanh-thanh-cong-2500-ty-dong-trai-phieu-tai-tro-cho-cac-du-an-vi-moi-truong.

10. Nguyễn Thanh Nga - Phó Viện trưởng Viện Chiến lược và Chính sách tài chính (Bộ Tài chính), Vương Duy Lâm, Phạm Tiến Đạt - Viện Chiến lược và Chính sách tài chính (Bộ Tài chính) (2024), Thị trường trái phiếu xanh ở Việt Nam: Thực trạng và giải pháp phát triển, bài đăng trên website https://tapchitaichinh.vn/thi-truong-trai-phieu-xanh-o-viet-nam-thuc-trang-va-giai-phap-phat-trien.html.

11. Nguyễn Thị Nhung - Hoàng Anh (2023), Phát triển trái phiếu xanh tại Việt Nam, bài đăng trên website https://thitruongtaichinhtiente.vn/phat-trien-trai-phieu-xanh-tai-viet-nam-47802.html.

12. Trần Nguyên Sa - Trường Đại học Ngân hàng TP. Hồ Chí Minh (2023), Phát triển trái phiếu xanh tại Việt Nam, bài đăng trên website https://tapchitaichinh.vn/phat-trien-trai-phieu-xanh-tai-viet-nam.html

13. Ủy ban chứng khoán Nhà nước (2021) Sổ tay “Hướng dẫn trái phiếu xanh, trái phiếu xã hội và trái phiếu bền vững”.

14. Vũ Mai Chi, Nguyễn Hồng Gấm (2023), Kinh nghiệm phát triển thị trường trái phiếu xanh và một số đề xuất đối với Việt Nam, bài đăng trên website tapchinganhang.gov.vn ngày 27/06/2023.