03/03/2026

Tóm tắt

Chi phí năng lượng gia tăng và yêu cầu giảm phát thải đang tạo áp lực lớn đối với các doanh nghiệp sản xuất chất tẩy rửa. Nghiên cứu này đánh giá hiện trạng tiêu thụ và thất thoát năng lượng theo định hướng sản xuất sạch hơn (SXSH) thông qua nghiên cứu trường hợp tại một doanh nghiệp sản xuất chất tẩy rửa ở Việt Nam, dựa trên phân tích đường cơ sở năng lượng, cường độ tiêu thụ theo đơn vị sản phẩm và chi phí thất thoát. Kết quả cho thấy, tổng mức tiêu thụ đạt 600.000 kWh điện/năm và 9,6 tấn khí gas/năm, với tổng chi phí năng lượng và tài nguyên liên quan khoảng 2,18 tỷ đồng/năm, trong đó điện và khí gas chiếm khoảng 96,9% tổng chi phí. Với sản lượng trung bình 1.133 tấn/năm, cường độ tiêu thụ đạt 529,57 kWh/tấn (điện) và 8,47 kg/tấn (khí gas). Tiêu thụ năng lượng tập trung chủ yếu tại pha chế-gia nhiệt và chiết rót-đóng gói, là các điểm nóng ưu tiên kiểm soát theo SXSH. Chi phí thất thoát năng lượng ước tính khoảng 196,35 triệu đồng/năm (gần 9% tổng chi phí năng lượng) cho thấy, tiềm năng tiết kiệm năng lượng đáng kể và cung cấp cơ sở định lượng để ưu tiên các giải pháp quản lý - kỹ thuật theo định hướng sản xuất sạch hơn. Nghiên cứu tập trung lượng hóa hiện trạng và tiềm năng tiết kiệm theo tiếp cận SXSH, chưa triển khai đo lường trước, sau của các giải pháp can thiệp.

Từ khóa: Sản xuất sạch hơn, sản xuất chất tẩy rửa, tiêu thụ năng lượng, thất thoát năng lượng, đường cơ sở năng lượng.

Ngày nhận bài: 15/12/2025; Ngày sửa chữa: 6/1/2026; Ngày duyệt đăng: 22/1/2026.

Energy Consumption and Losses in Detergent Manufacturing from a Cleaner Production Perspective: A Case Study in Vietnam

Abstract:

Rising energy costs and tightening emission-reduction requirements increase pressures on detergent manufacturers. This case study in Vietnam assesses energy use and losses from a cleaner production (CP) screening perspective through a case study of a detergent manufacturing enterprise in Vietnam, based on energy baseline analysis, energy intensity per unit of product, and loss cost estimation. Total consumption reached 600,000 kWh of electricity/year and 9.6 tons of fuel gas/year, with energy- and resource-related costs of approximately VND 2.18 billion/year, of which electricity and fuel gas accounted for about 96.9%. At an average output of 1,133 tons/year, energy intensity was 529.57 kWh/ton (electricity) and 8.47 kg/ton (fuel gas). Energy use was concentrated in mixing, heating, and filling-packaging, identified as key CP hotspots. Estimated energy losses of VND 196.35 million/year (nearly 9% of total energy costs) indicate substantial energy-saving potential and support prioritization of CP-oriented measures. This study quantifies the current status and saving potential under a CP screening approach and does not include pre-post measurement of implemented interventions.

Keywords: Cleaner production, detergent manufacturing, energy consumption, energy losses, energy baseline.

JEL Classifications: O44, O13, Q51.

1. Đặt vấn đề

Ngành sản xuất chất tẩy rửa giữ vai trò quan trọng trong nền kinh tế và đời sống xã hội, cung cấp các sản phẩm thiết yếu phục vụ sinh hoạt và sản xuất. Tại Việt Nam, cùng với quá trình đô thị hóa và gia tăng mức sống, nhu cầu tiêu thụ chất tẩy rửa có xu hướng tăng, kéo theo sự mở rộng quy mô sản xuất tại nhiều doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ. Quá trình sản xuất chất tẩy rửa đòi hỏi sử dụng đáng kể năng lượng và tài nguyên cho các công đoạn pha chế, khuấy trộn, gia nhiệt và đóng gói, đồng thời phát sinh các tác động môi trường như phát thải khí nhà kính gián tiếp và tiêu hao tài nguyên.

Trong bối cảnh chi phí năng lượng gia tăng và yêu cầu giảm phát thải ngày càng được nhấn mạnh, việc nâng cao hiệu quả sử dụng năng lượng trở thành một yêu cầu cấp thiết đối với các doanh nghiệp sản xuất chất tẩy rửa. Đối với các doanh nghiệp quy mô vừa và nhỏ, hạn chế về nguồn lực tài chính, công nghệ và hệ thống quản lý khiến việc kiểm soát tiêu hao năng lượng theo công đoạn còn gặp nhiều khó khăn.

Theo tiếp cận SXSH, giảm thiểu tác động môi trường cần được ưu tiên thực hiện ngay tại nguồn thông qua tối ưu hóa quá trình sản xuất và sử dụng hiệu quả tài nguyên [6, 7]. Trong khuôn khổ SXSH, năng lượng được xem là một dòng tài nguyên quan trọng và là “điểm nóng” cần kiểm soát do chiếm tỷ trọng lớn trong chi phí vận hành và gắn với phát thải khí nhà kính. Tuy nhiên, trên thực tế, nhiều doanh nghiệp sản xuất chất tẩy rửa tại Việt Nam chưa lượng hóa đầy đủ mức tiêu thụ và thất thoát năng lượng, dẫn đến khó khăn trong việc nhận diện các điểm kém hiệu quả và ưu tiên giải pháp cải thiện.

Xuất phát từ thực tiễn đó, nghiên cứu này áp dụng tiếp cận sản xuất sạch hơn thông qua phân tích đường cơ sở tiêu thụ, cường độ tiêu thụ theo đơn vị sản phẩm và phân bố năng lượng theo công đoạn, nhằm đánh giá hiện trạng tiêu thụ và thất thoát năng lượng trong sản xuất chất tẩy rửa thông qua một nghiên cứu trường hợp tại Việt Nam. Kết quả nghiên cứu cung cấp cơ sở định lượng để nhận diện các điểm nóng năng lượng và đề xuất các định hướng giải pháp SXSH phù hợp với điều kiện doanh nghiệp quy mô vừa.

2. Đối tượng và phương pháp nghiên cứu

2.1. Cơ sở lý thuyết và khung tiếp cận

Theo tiếp cận SXSH, nâng cao hiệu quả sử dụng tài nguyên và năng lượng là giải pháp trọng tâm nhằm giảm chi phí sản xuất và hạn chế tác động môi trường ngay tại nguồn. Trong sản xuất chất tẩy rửa, năng lượng được sử dụng chủ yếu cho các công đoạn khuấy trộn, gia nhiệt và đóng gói, do đó việc đánh giá hiện trạng sử dụng năng lượng có ý nghĩa quan trọng cả về kinh tế và môi trường [11].

Trong khuôn khổ SXSH, đánh giá sử dụng năng lượng được thực hiện thông qua việc phân tích đường cơ sở tiêu thụ, xác định cường độ tiêu thụ theo đơn vị sản phẩm và phân bố năng lượng theo các công đoạn sản xuất, nhằm nhận diện các điểm tiêu hao kém hiệu quả và tiềm năng tiết kiệm năng lượng. Cách tiếp cận này cho phép lượng hóa mức tiêu thụ và thất thoát năng lượng gắn với chi phí phát sinh, qua đó hỗ trợ việc sàng lọc và ưu tiên các giải pháp cải thiện hiệu quả sử dụng năng lượng phù hợp với điều kiện thực tiễn của doanh nghiệp, đặc biệt là các doanh nghiệp quy mô vừa và nhỏ [5, 8].

Nghiên cứu này không thực hiện kiểm toán năng lượng theo nghĩa đo đạc chi tiết tại hiện trường bằng thiết bị chuyên dụng, mà áp dụng đánh giá sử dụng năng lượng theo tiếp cận SXSH dựa trên dữ liệu vận hành và khảo sát thực địa, phù hợp với điều kiện dữ liệu và năng lực quản lý năng lượng của doanh nghiệp nghiên cứu [9].

2.2. Đối tượng và địa điểm nghiên cứu

Đối tượng nghiên cứu là hoạt động sản xuất chất tẩy rửa tại một doanh nghiệp quy mô vừa tại Việt Nam là Công ty Cổ phần Sinh hóa Nam Định, với sản lượng trung bình khoảng 1.133 tấn sản phẩm/năm. Quy trình sản xuất bao gồm các công đoạn chính: chuẩn bị nguyên liệu, pha chế - khuấy trộn, gia nhiệt, chiết rót - đóng gói và các hoạt động phụ trợ [2]. Tên doanh nghiệp được nêu nhằm minh bạch nguồn dữ liệu nghiên cứu trường hợp.

Nghiên cứu được thực hiện trong giai đoạn từ tháng 9 năm 2024 đến tháng 8 năm 2025, sử dụng số liệu vận hành tổng hợp của doanh nghiệp trong năm nghiên cứu nhằm phản ánh điều kiện sản xuất thực tế.

2.3. Phương pháp thu thập và xử lý dữ liệu

Nghiên cứu sử dụng kết hợp phương pháp định tính và định lượng.

Dữ liệu được thu thập từ hai nguồn chính: (i) Dữ liệu thứ cấp, bao gồm hóa đơn tiêu thụ điện và nhiên liệu, báo cáo sản xuất, hồ sơ môi trường và các tài liệu nội bộ của doanh nghiệp; (ii) Dữ liệu sơ cấp, thông qua khảo sát hiện trường và phỏng vấn cán bộ kỹ thuật, quản lý nhằm làm rõ chế độ vận hành thiết bị, đặc điểm sử dụng năng lượng và các nguyên nhân gây thất thoát trong quá trình sản xuất.

Trên cơ sở dữ liệu thu thập được, nghiên cứu tiến hành xây dựng đường cơ sở tiêu thụ năng lượng theo năm và tính cường độ tiêu thụ năng lượng theo đơn vị sản phẩm (kWh/tấn đối với điện năng; kg/tấn đối với nhiên liệu). Do nghiên cứu không thực hiện đo đạc năng lượng theo thời điểm, các chỉ số được xác định ở mức trung bình năm, phù hợp với mục tiêu đánh giá hiện trạng và sàng lọc các điểm nóng năng lượng theo tiếp cận SXSH.

Việc phân bố tiêu thụ năng lượng theo công đoạn được ước tính dựa trên tổng công suất định mức của các thiết bị chính và thời gian vận hành trung bình theo ca; kết quả được đối chiếu và hiệu chỉnh thông qua khảo sát hiện trường và ý kiến cán bộ kỹ thuật. Trên cơ sở đó, các khoảng tỷ lệ tiêu thụ theo công đoạn (pha chế-gia nhiệt khoảng 50-60%; chiết rót-đóng gói khoảng 30-40%) được sử dụng để nhận diện tương đối các điểm nóng năng lượng phục vụ định hướng giải pháp SXSH, không hàm ý kết quả đo đếm chính xác tuyệt đối theo công đoạn.

Chi phí thất thoát năng lượng được lượng hóa bằng cách quy đổi lượng thất thoát ước tính sang giá trị kinh tế theo công thức:

Ctt = Qtt × P

Trong đó Qtt là lượng thất thoát (kWh; kg; m³) và P là đơn giá tương ứng (VNĐ/kWh; VNĐ/kg; VNĐ/m³). Trong trường hợp không có số liệu đo đếm trực tiếp theo công đoạn, lượng thất thoát được ước tính thông qua tỷ lệ thất thoát xác định từ khảo sát hiện trường và ý kiến chuyên gia.

3. Kết quả và thảo luận

3.1. Đường cơ sở tiêu thụ năng lượng và chi phí năng lượng

Kết quả tổng hợp từ dữ liệu vận hành và hóa đơn năng lượng của doanh nghiệp nghiên cứu trong năm nghiên cứu cho thấy doanh nghiệp sử dụng ba nguồn đầu vào liên quan trực tiếp đến tiêu thụ năng lượng và phát thải, gồm: điện năng, khí gas phục vụ gia nhiệt, và nước (liên quan đến tiêu hao tài nguyên và phát sinh chi phí cấp nước và xử lý). Mức tiêu thụ và chi phí tương ứng được chuẩn hóa theo cùng chu kỳ năm nhằm bảo đảm tính nhất quán trong phân tích.

Đường cơ sở tiêu thụ năng lượng được xây dựng từ số liệu tiêu thụ và sản lượng tổng hợp theo năm (2024), phản ánh mức vận hành thông thường của doanh nghiệp trong kỳ nghiên cứu.

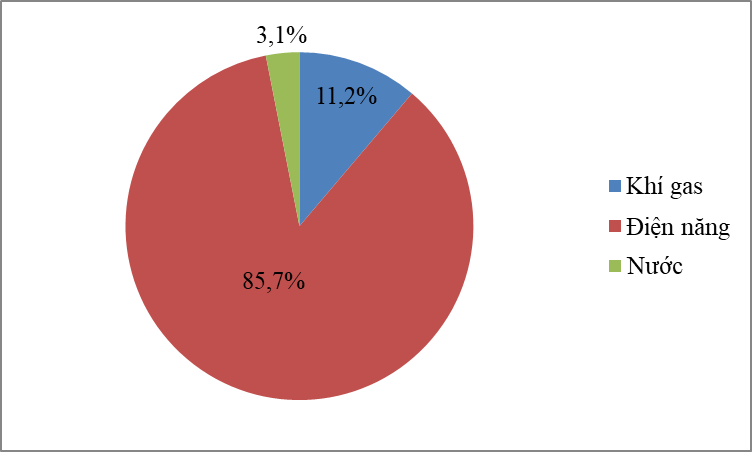

Điện năng: 600.000 kWh/năm, chi phí 1.869.600.000 VNĐ/năm

Khí gas: 9,6 tấn/năm, chi phí 244.358.400 VNĐ/năm

Nước: 2.500 m³/năm, chi phí 67.500.000 VNĐ/năm

Tổng chi phí năng lượng và tài nguyên liên quan của doanh nghiệp trong năm 2024 đạt 2.181.458.400 VNĐ/năm. Trong đó, điện năng chiếm tỷ trọng chi phối (85,7%), tiếp đến là khí gas (11,2%) và nước (3,1%). Cơ cấu này cho thấy chi phí vận hành của doanh nghiệp phụ thuộc chủ yếu vào điện năng, phản ánh đặc trưng của dây chuyền sản xuất bán tự động và đồng thời xác định điện năng là đối tượng ưu tiên hàng đầu trong lộ trình cải thiện hiệu quả năng lượng theo hướng SXSH.

Bảng 3.1 trình bày chi tiết mức tiêu thụ và chi phí của từng nguồn năng lượng và tài nguyên chính tại doanh nghiệp trong năm nghiên cứu.

Bảng 3.1. Mức tiêu thụ và chi phí các nguồn năng lượng tại doanh nghiệp nghiên cứu (năm 2024)

|

TT |

Nguồn năng lượng |

Mức tiêu thụ |

Đơn giá (VNĐ) |

Chi phí (VNĐ/năm) |

|

1 |

Điện năng |

600.000 kWh/năm |

3.116 đ/kWh |

1.869.600.000 |

|

2 |

Khí gas |

9,6 tấn/năm |

25.454 đ/kg |

244.358.400 |

|

3 |

Nước |

2.500 m³/năm |

27.000 đ/m³ |

67.500.000 |

|

Tổng |

2.181.458.400 |

|||

(Nguồn: Tổng hợp và tính toán từ dữ liệu doanh nghiệp nghiên cứu, 2024)

Trên cơ sở Bảng 3.1, Hình 3.1 minh họa trực quan cơ cấu tỷ lệ chi phí năng lượng theo từng loại, làm rõ mức độ chi phối của điện năng so với các nguồn còn lại.

Hình 3.1. Cơ cấu tỷ lệ chi phí năng lượng theo loại năng lượng sử dụng

Hình 3.1 cho thấy, chi phí năng lượng nghiêng mạnh về điện, phản ánh sự phụ thuộc lớn vào các thiết bị khuấy trộn, bơm, chiết rót và hệ thống chiếu sáng. Mặc dù chi phí khí gas chiếm tỷ trọng thấp hơn, nguồn năng lượng này gắn trực tiếp với công đoạn gia nhiệt và phát thải, do đó vẫn cần được xem là một “điểm nóng” về môi trường trong đánh giá theo tiếp cận SXSH.

3.2. Chỉ số cường độ tiêu thụ theo đơn vị sản phẩm

Với sản lượng trung bình 1.133 tấn/năm, các chỉ số cường độ tiêu thụ được chuẩn hóa như sau [2]:

- Điện năng: 600.000/1.133 = 529,57 kWh/tấn

- Khí gas: 9,6/1.133 = 8,47 kg/tấn

- Nước: 2.500/1.133 = 2,21 m³/tấn.

Bảng 3.2. Chỉ số cường độ tiêu thụ năng lượng theo đơn vị sản phẩm

(Sản lượng: 1.133 tấn/năm)

|

TT |

Nguồn năng lượng |

Tổng tiêu thụ |

Chỉ số tiêu thụ |

|

1 |

Điện năng |

600.000 kWh/năm |

529,57 kWh/tấn |

|

2 |

Khí gas |

9,6 tấn/năm |

8,47 kg/tấn |

|

3 |

Nước |

2.500 m³/năm |

2,21 m³/tấn |

(Nguồn: Tính toán của nhóm tác giả từ dữ liệu doanh nghiệp)

Bảng 3.2 cho thấy, chỉ số cường độ tiêu thụ điện đạt 529,57 kWh/tấn sản phẩm, phản ánh dư địa cải thiện đáng kể thông qua các biện pháp quản lý và kỹ thuật, bao gồm: (i) tối ưu chế độ vận hành khuấy trộn, (ii) giảm thời gian chạy không tải của thiết bị, và (iii) nâng cao hiệu suất các thiết bị tiêu thụ điện chính như động cơ, bơm và hệ thống chiếu sáng.

Việc sử dụng chỉ số cường độ tiêu thụ theo đơn vị sản phẩm cho phép loại bỏ ảnh hưởng của quy mô sản xuất và tạo cơ sở so sánh nội bộ giữa các công đoạn cũng như giữa các giai đoạn vận hành khác nhau trong cùng doanh nghiệp. Trong khuôn khổ tiếp cận SXSH, các chỉ số này không nhằm đánh giá mức độ hiệu quả tuyệt đối so với chuẩn ngành, mà được sử dụng như công cụ sàng lọc ban đầu để nhận diện các dòng năng lượng có cường độ tiêu thụ cao và tiềm năng cải thiện lớn.

Đối với khí gas, vấn đề trọng tâm không nằm ở mức tiêu thụ tuyệt đối mà ở hiệu suất gia nhiệt và mức độ tổn thất nhiệt trong quá trình pha chế. Do đó, các giải pháp ưu tiên theo hướng SXSH thường tập trung vào bảo ôn thiết bị, tối ưu nhiệt độ và thời gian gia nhiệt, cũng như xem xét khả năng thu hồi nhiệt khi có đủ điều kiện kỹ thuật và dữ liệu đánh giá.

3.3. Phân bố tiêu thụ năng lượng theo công đoạn và “điểm nóng” năng lượng

Phân tích theo công đoạn cho thấy tiêu thụ năng lượng tại doanh nghiệp nghiên cứu tập trung chủ yếu tại ba nhóm hoạt động chính, với mức độ phân bố khác nhau.

Việc phân bố tiêu thụ năng lượng theo công đoạn được ước tính dựa trên tổng công suất định mức của các thiết bị chính, thời gian vận hành trung bình theo ca sản xuất, và được hiệu chỉnh thông qua khảo sát hiện trường và ý kiến của cán bộ kỹ thuật nhằm phản ánh điều kiện vận hành thực tế. Cách tiếp cận này phù hợp với mục tiêu sàng lọc và nhận diện các điểm nóng năng lượng theo tiếp cận SXSH, không nhằm phản ánh giá trị đo đếm chính xác tuyệt đối theo công đoạn.

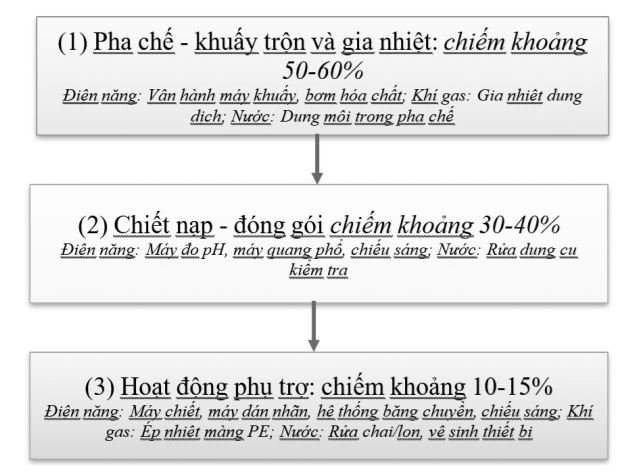

(1) Pha chế - khuấy trộn và gia nhiệt chiếm khoảng 50-60% tổng tiêu thụ năng lượng ước tính của nhà máy. Đây là công đoạn sử dụng đồng thời điện năng cho khuấy trộn, bơm và khí gas cho gia nhiệt. Nhiệt độ vận hành theo công thức thường ở mức 60-80°C; trong điều kiện vận hành thủ công và thiếu các giải pháp bảo ôn hoặc thu hồi nhiệt, công đoạn này có khả năng phát sinh tổn thất cơ nhiệt, làm gia tăng chi phí năng lượng và phát thải.

(2) Chiết nạp - đóng gói chiếm khoảng 30-40% tổng tiêu thụ điện năng, chủ yếu do phải vận hành nhiều thiết bị đồng thời và thời gian thao tác kéo dài khi mức độ tự động hóa còn hạn chế.

(3) Các hoạt động phụ trợ (chiếu sáng, thông gió, bơm, xử lý nước thải) chiếm khoảng 10-15% tiêu thụ điện năng. Mặc dù tỷ trọng thấp hơn, nhóm này có đặc điểm vận hành liên tục, do đó dễ phát sinh hiện tượng “tiêu thụ nền” nếu không được quản lý theo ca/kíp và chưa tách đo lường theo khu vực.

Hình 3.2. Phân bố tiêu thụ năng lượng theo công đoạn sản xuất tại doanh nghiệp nghiên cứu

Hình 3.2 trình bày trực quan cơ cấu phân bố tiêu thụ năng lượng theo các công đoạn sản xuất. Kết quả cho thấy tiêu thụ năng lượng tập trung chủ yếu tại công đoạn pha chế - gia nhiệt và chiết nạp - đóng gói, phản ánh đặc trưng của dây chuyền sản xuất bán tự động.

Trên cơ sở đó, có thể xác định hai “điểm nóng” năng lượng chính của doanh nghiệp nằm ở cụm pha chế - gia nhiệt (liên quan đến tổn thất cơ-nhiệt) và cụm chiết nạp - đóng gói (liên quan đến thời gian vận hành kéo dài). Cấu trúc phân bố này phù hợp với cách tiếp cận đánh giá năng lượng theo công đoạn trong khuôn khổ SXSH và là cơ sở quan trọng để sàng lọc, ưu tiên các cơ hội SXSH theo nguyên tắc tác động lớn - chi phí hợp lý và dễ triển khai

3.4. Tổn thất và lãng phí năng lượng: quy mô và nguyên nhân

Trên cơ sở kết quả phân bố tiêu thụ năng lượng theo công đoạn, nghiên cứu tiếp tục lượng hóa quy mô tổn thất và lãng phí năng lượng nhằm làm rõ mức độ ảnh hưởng về kinh tế của việc sử dụng năng lượng chưa hiệu quả. Dựa trên khảo sát hiện trạng vận hành và ý kiến cán bộ kỹ thuật và quản lý của doanh nghiệp, tỷ lệ thất thoát năng lượng/tài nguyên được ước tính ở mức 8% đối với điện năng, 15% đối với khí gas và 15% đối với nước.

Các tỷ lệ thất thoát này được ước tính trên cơ sở khảo sát hiện trường, phân tích chế độ vận hành thiết bị, đối chiếu với công suất định mức và ý kiến của cán bộ kỹ thuật, phù hợp với mục tiêu lượng hóa sơ bộ quy mô tổn thất phục vụ sàng lọc giải pháp theo tiếp cận SXSH, không nhằm phản ánh giá trị đo đếm chính xác tuyệt đối.

Kết quả tính toán cho thấy, tổng chi phí thất thoát năng lượng và tài nguyên liên quan của doanh nghiệp ước đạt khoảng 196.346.760 VNĐ/năm. Trong đó, thất thoát điện năng chiếm tỷ trọng lớn nhất với khoảng 48.000 kWh/năm, tương đương 149.568.000 VNĐ/năm. Thất thoát khí gas ước khoảng 1,44 tấn/năm, tương đương 36.653.760 VNĐ/năm, trong khi lượng nước sử dụng chưa tối ưu vào khoảng 375 m³/năm, tương ứng 10.125.000 VNĐ/năm.

Bảng 3.3 trình bày chi tiết khối lượng và chi phí thất thoát của từng nguồn năng lượng và tài nguyên.

Bảng 3.3. Ước tính thất thoát và chi phí thất thoát năng lượng hàng năm

|

STT |

Nguồn |

Tổng tiêu thụ |

Tỷ lệ thất thoát |

Khối lượng thất thoát |

Đơn giá |

Chi phí thất thoát (VNĐ/năm) |

|---|---|---|---|---|---|---|

|

1 |

Điện năng |

600.000 kWh/năm |

8% |

48.000 kWh |

3.116 đ/kWh |

149.568.000 |

|

2 |

Khí gas |

9,6 tấn/năm |

15% |

1,44 tấn |

25.454 đ/kg |

36.653.760 |

|

3 |

Nước |

2.500 m³/năm |

15% |

375 m³ |

27.000 đ/m³ |

10.125.000 |

|

|

Tổng |

196.346.760 |

||||

(Nguồn: Tính toán của nhóm tác giả dựa trên khảo sát hiện trạng và Báo cáo của doanh nghiệp nghiên cứu [3])

Tỷ lệ thất thoát nêu trên được ước tính trên cơ sở khảo sát điều kiện vận hành thực tế, kết hợp với ý kiến chuyên gia kỹ thuật tại doanh nghiệp. Các nguyên nhân gây thất thoát và lãng phí năng lượng có thể được quy về bốn nhóm chính:

(i) Thiếu tự động hóa và kiểm soát tải theo chế độ vận hành, dẫn đến thiết bị hoạt động kéo dài hoặc không phù hợp với nhu cầu thực tế;

(ii) Thiết bị hiệu suất thấp hoặc chưa được tối ưu (động cơ, bơm, hệ thống chiếu sáng);

(iii) Tổn thất nhiệt trong công đoạn gia nhiệt do thiếu bảo ôn và chưa có giải pháp thu hồi nhiệt;

(iv) Thiếu hệ thống đo lường và giám sát năng lượng theo công đoạn, gây khó khăn trong việc phát hiện và kiểm soát kịp thời các điểm thất thoát.

Như vậy, việc lượng hóa chi phí thất thoát năng lượng theo năm giúp doanh nghiệp nhận diện rõ “phần chi phí có thể can thiệp” thông qua các giải pháp quản lý và kỹ thuật. Trong đó, thất thoát điện năng có quy mô kinh tế lớn nhất, cho thấy các giải pháp tối ưu điện năng như lắp đặt biến tần, tối ưu lịch vận hành, nâng cấp động cơ và hệ thống chiếu sáng, cũng như tách đo lường theo công đoạn, thường có thời gian hoàn vốn ngắn và phù hợp với điều kiện của doanh nghiệp quy mô vừa. Kết quả này tạo cơ sở quan trọng cho việc lựa chọn và ưu tiên các giải pháp tiết kiệm năng lượng theo hướng SXSH ở phần tiếp theo.

3.5. Hàm ý đề xuất giải pháp theo hướng sản xuất sạch hơn

Trên cơ sở đánh giá hiện trạng tiêu thụ và thất thoát năng lượng theo tiếp cận SXSH, nghiên cứu cho thấy cơ cấu chi phí năng lượng của doanh nghiệp phụ thuộc chủ yếu vào điện năng (chiếm khoảng 85,7% tổng chi phí; điện và khí gas chiếm khoảng 96,9%), đồng thời tiêu thụ tập trung tại cụm pha chế - gia nhiệt và chiết rót - đóng gói. Vì vậy, nguyên tắc lựa chọn và ưu tiên giải pháp SXSH trong trường hợp này được đề xuất theo ba tiêu chí: (i) tác động tiềm năng lớn (gắn với điểm nóng tiêu thụ/chi phí), (ii) khả thi về kỹ thuật - quản lý trong điều kiện doanh nghiệp quy mô vừa, và (iii) khả năng đo lường - duy trì cải tiến thông qua chỉ số vận hành và theo dõi định kỳ.

Trong bối cảnh điện năng chiếm tỷ trọng chi phối trong cơ cấu chi phí năng lượng, các giải pháp tập trung vào giảm tiêu thụ điện thường có xu hướng có thời gian hoàn vốn ngắn hơn và mức độ khả thi cao hơn so với các giải pháp cải tạo công nghệ quy mô lớn.

(1) Nhóm giải pháp giảm tiêu thụ điện tại các điểm nóng vận hành (khuấy trộn và đóng gói)

Do điện năng chiếm tỷ trọng chi phối và thất thoát điện có quy mô kinh tế lớn nhất, các giải pháp ưu tiên nên tập trung vào giảm tiêu thụ điện do vận hành chưa tối ưu, bao gồm: (i) chuẩn hóa chế độ vận hành (định mức thời gian khuấy theo mẻ, quy định thời gian chờ cho thiết bị đóng gói); (ii) giảm thời gian chạy không tải thông qua bố trí lại trình tự thao tác và tối ưu ca/kíp; (iii) từng bước áp dụng điều khiển tốc độ/biến tần cho các động cơ có tải biến thiên (khuấy trộn, bơm) nhằm điều chỉnh công suất phù hợp nhu cầu thực tế. Cơ chế tác động chính của nhóm giải pháp này là giảm “điện nền” và giảm tiêu thụ do vận hành vượt nhu cầu, qua đó làm giảm cường độ tiêu thụ điện theo đơn vị sản phẩm.

(2) Nhóm giải pháp nâng cao hiệu suất gia nhiệt và giảm tổn thất nhiệt (pha chế - gia nhiệt)

Đối với khí gas, vấn đề trọng tâm không nằm ở mức tiêu thụ tuyệt đối mà ở hiệu suất gia nhiệt và tổn thất nhiệt. Vì vậy, các giải pháp theo SXSH cần tập trung vào: (i) bảo ôn bồn, đường ống và các bề mặt trao đổi nhiệt; (ii) tối ưu nhiệt độ đặt và thời gian gia nhiệt theo yêu cầu công nghệ của từng công thức; (iii) xem xét khả năng thu hồi nhiệt (nếu điều kiện kỹ thuật cho phép) từ dòng khí thải/nhiệt dư để gia nhiệt sơ bộ. Nhóm giải pháp này tác động trực tiếp đến “điểm nóng” pha chế - gia nhiệt (chiếm khoảng 50-60% tổng tiêu thụ), đồng thời có đồng lợi ích giảm phát thải gắn với nhiên liệu.

(3) Nhóm giải pháp đo lường - quản lý năng lượng để duy trì cải tiến (tách đo lường và quản trị theo chỉ số)

Một hạn chế phổ biến ở doanh nghiệp quy mô vừa là thiếu hệ thống đo lường theo công đoạn, làm giảm khả năng phát hiện và kiểm soát thất thoát. Vì vậy, nhóm giải pháp nền tảng theo SXSH gồm: (i) tách đo lường theo khu vực/công đoạn (ít nhất cho cụm pha chế - gia nhiệt và đóng gói); (ii) thiết lập chỉ số theo dõi (kWh/tấn, kg gas/tấn; kWh/mẻ; kWh/giờ vận hành) và giám sát theo ca; (iii) triển khai quy trình kiểm soát bất thường (ví dụ ngưỡng cảnh báo khi tiêu thụ vượt định mức). Nhóm này không chỉ hỗ trợ lựa chọn giải pháp ưu tiên mà còn tạo điều kiện duy trì hiệu quả sau khi áp dụng giải pháp kỹ thuật.

(4) Lộ trình triển khai khuyến nghị và chỉ số đánh giá

Để phù hợp điều kiện doanh nghiệp quy mô vừa, có thể triển khai theo lộ trình:

- Ngắn hạn (quản lý-ít chi phí): chuẩn hóa chế độ vận hành, giảm chạy không tải, tối ưu ca/kíp, cải thiện chiếu sáng hiệu suất cao;

- Trung hạn (kỹ thuật-đầu tư vừa): bảo ôn hệ thống gia nhiệt, lắp biến tần/điều khiển tốc độ cho thiết bị ưu tiên, tách đo lường theo khu vực;

- Dài hạn (khi đủ dữ liệu): đánh giá khả năng thu hồi nhiệt và các cải tiến tự động hóa theo công đoạn.

Bảng 3.4 tổng hợp mối liên hệ giữa các điểm nóng năng lượng và các định hướng giải pháp ưu tiên theo từng công đoạn sản xuất.

Bảng 3.4. Điểm nóng năng lượng và định hướng giải pháp theo tiếp cận SXSH

|

STT |

Công đoạn |

Nguồn năng lượng chính |

Vấn đề chính |

Định hướng giải pháp |

|

1 |

Pha chế - gia nhiệt |

Điện, gas |

Tổn thất nhiệt, khuấy cố định |

Bảo ôn, tối ưu nhiệt, điều khiển tốc độ |

|

2 |

Đóng gói |

Điện |

Thời gian vận hành dài |

Tối ưu ca, từng bước tự động hóa |

|

3 |

Phụ trợ |

Điện |

Tiêu thụ nền |

Chiếu sáng LED, tách đo lường |

Lưu ý: Các định hướng mang tính ưu tiên theo tiếp cận SXSH, không hàm ý mức tiết kiệm đo đếm chính xác

Hiệu quả triển khai cần được theo dõi thông qua các chỉ số chính như kWh/tấn, kg gas/tấn, tỷ lệ tiêu thụ tại từng công đoạn (sau khi tách đo lường), và chi phí năng lượng/đơn vị sản phẩm, nhằm lượng hóa mức cải thiện và duy trì vòng phản hồi theo tinh thần SXSH.

Về ý nghĩa khoa học và thực tiễn, các định hướng giải pháp được đề xuất dựa trên cơ sở đánh giá định lượng tiêu thụ và thất thoát năng lượng, phù hợp với điều kiện dữ liệu của doanh nghiệp quy mô vừa và nhỏ. Tuy nhiên, do kết quả nghiên cứu chủ yếu dựa trên hồ sơ vận hành và khảo sát hiện trường, việc đánh giá chi tiết hiệu quả của từng giải pháp cần được tiếp tục nghiên cứu khi có hệ thống đo lường chi tiết hơn theo thời gian và theo công đoạn.

Các nhóm giải pháp nêu trên được đề xuất ở mức định hướng ưu tiên theo SXSH; việc lượng hóa mức tiết kiệm (%) và phát thải tránh được cần được kiểm chứng bằng đo lường trước-sau hoặc theo dõi sau khi doanh nghiệp triển khai tách đo lường theo công đoạn

4. Kết luận và hướng nghiên cứu tiếp theo

Nghiên cứu đã đánh giá hiện trạng tiêu thụ và thất thoát năng lượng trong sản xuất chất tẩy rửa theo định hướng sản xuất sạch hơn thông qua một nghiên cứu trường hợp tại Việt Nam. Trên cơ sở phân tích đường cơ sở năng lượng, cường độ tiêu thụ theo đơn vị sản phẩm và lượng hóa chi phí thất thoát, kết quả cho thấy tổng chi phí năng lượng và tài nguyên liên quan đạt khoảng 2,18 tỷ đồng/năm, trong đó điện năng chiếm tỷ trọng chi phối (khoảng 85,7%). Cường độ tiêu thụ điện đạt 529,57 kWh/tấn sản phẩm, phản ánh mức tiêu hao còn cao và tồn tại dư địa cải thiện đáng kể.

Phân tích theo công đoạn chỉ ra rằng, pha chế - gia nhiệt và chiết rót - đóng gói là hai khâu tiêu thụ năng lượng chính, chiếm khoảng 80-90% tổng mức tiêu thụ toàn nhà máy. Chi phí thất thoát năng lượng ước tính khoảng 196,35 triệu đồng/năm, tương đương gần 9% tổng chi phí năng lượng, trong đó thất thoát điện năng chiếm tỷ trọng lớn nhất. Kết quả này cho thấy tiềm năng tiết kiệm năng lượng đáng kể thông qua các giải pháp quản lý và kỹ thuật theo định hướng SXSH.

Do nghiên cứu được thực hiện trên cơ sở một trường hợp điển hình và chủ yếu sử dụng dữ liệu vận hành tổng hợp, khả năng khái quát kết quả cho toàn ngành còn hạn chế. Trong các nghiên cứu tiếp theo, cần mở rộng phạm vi khảo sát sang nhiều doanh nghiệp cùng ngành, đồng thời tăng cường thu thập dữ liệu theo thời gian và theo công đoạn, kết hợp với phân tích chi phí - lợi ích chi tiết cho từng giải pháp nhằm nâng cao độ tin cậy và giá trị ứng dụng của kết quả nghiên cứu.

Bùi Phương Thúy1*, Vũ Quốc Cường1, Nguyễn Minh Hiếu1, Nguyễn Thị Khánh Linh1, Nguyễn Đào Việt Nga1, Nguyễn Lê Phương Thảo1

1Trường Đại học Tài nguyên và Môi trường Hà Nội

(Nguồn: Bài đăng trên Tạp chí Môi trường, số 1/2026)

TÀI LIỆU THAM KHẢO