31/12/2024

Tóm tắt:

Các dịch vụ của hệ sinh thái (HST) đóng vai trò quan trọng trong quá trình phát triển kinh tế, sinh kế và sức khỏe của cộng đồng. Tuy nhiên, những người duy trì, bảo vệ để tạo ra các dịch vụ môi trường hay dịch vụ HST chưa được hưởng những lợi ích xứng đáng cho các nỗ lực của họ. Trái lại, những người hưởng lợi từ các dịch vụ HST chưa chi trả cho những dịch vụ mà họ được hưởng, vì vậy đã ảnh hưởng đến thái độ của những người duy trì, phát triển các loại dịch vụ mà HST cung cấp. Do đó, việc nghiên cứu cơ chế, chương trình để triển khai thí điểm chi trả dịch vụ HST tự nhiên phục vụ mục đích hấp thụ và lưu giữ các-bon của HST biển và đất ngập nước (ĐNN) ở Việt Nam là cấp thiết. Nghiên cứu sử dụng phương pháp tổng quan tài liệu, kế thừa; thống kê, tổng hợp, so sánh, phân tích; tham vấn chuyên gia và các bên liên quan; phân tích điểm mạnh - điểm yếu, cơ hội - thách thức (SWOT). Dựa trên cơ sở lý thuyết, kinh nghiệm quốc tế về chi trả dịch vụ HST hay còn gọi là dịch vụ môi trường (PES) cũng như kinh nghiệm triển khai chính sách chi trả dịch vụ môi trường rừng ở Việt Nam, nhóm nghiên cứu đề xuất cơ chế chi trả dịch vụ hấp thụ và lưu giữ các-bon của HST biển và ĐNN tại Việt Nam, tập trung vào 6 nội dung gồm: (i) Xác định giá trị dịch vụ hấp thụ và lưu giữ các-bon của HST biển và ĐNN; (ii) Xác định bên phải thực hiện chi trả hay bên hưởng lợi; (iii) Xác định bên nhận chi trả hay bên cung cấp dịch vụ; (iv) Xác định mức chi trả; (v) Xác định hình thức chi trả; (vi) Xác định phương thức sử dụng tiền chi trả.

Từ khóa: Hệ sinh thái biển, đất ngập nước, hấp thụ và lưu giữ các-bon, chi trả dịch vụ hệ sinh thái.

Ngày nhận bài: 11/11/2024; Ngày sửa chữa: 14/12/2024; Ngày duyệt đăng: 18/12/2024.

Developing mechamism for payment for ecosystem services of marine and wetland in carbon carbon sequestration and storage

Abstract:

Ecosystem services play an important role in the economic development, livelihoods and health of the community. However, those who maintain and protect to create environmental services or ESS services have not enjoyed the benefits worthy of their efforts. On the contrary, those who benefit from ecosystem services have not paid for the services they receive, thus affecting the attitudes of those who maintain and develop the types of services that ecosystem provides. Therefore, it is urgent to study the mechanism and program to pilot the payment for natural ecosystems for the purpose of carbon absorption and storage of marine and wetland ecosystems in Vietnam. The study uses the method of document review, synthesis, comparison, analysis; consultation with experts and stakeholders; analysis of strengths - weaknesses, opportunities - challenges (SWOT). Based on the theoretical basis and international experience in payment for ecosystem services, also known as payment for environmental services (PES), as well as experiences in implementing the policy of payment for forest environmental services (PFES) in Vietnam, the authors proposes a payment mechanism for carbon sequestration and storage services of marine and wetland ecosystems in Vietnam, focusing on 6 aspects: (i) Values of carbon sequestration and storage services of marine and wetland ecosystems; (ii) Determining party/ies that should pay for the serivices or the beneficiary; (iii) Determining the party/ies that receives the payment or the service provider; (iv) Determining levl of payment; (v) Determining the mode of payment; (vi) Determining the way of using the payment.

Keywords: Marine ecosystems, wetlands, carbon sequestration and storage; payment for ecosystem services.

JEL Classifications: N50, O13, Q57.

1. ĐẶT VẤN ĐỀ

HST biển và ĐNN đóng vai trò thiết yếu trong việc duy trì cân bằng sinh thái toàn cầu, cung cấp các dịch vụ như bảo vệ bờ biển, duy trì sinh kế và điều tiết khí hậu. HST biển bao phủ hơn 70% diện tích bề mặt Trái đất và đóng góp tới 50% lượng oxy toàn cầu thông qua hoạt động quang hợp của sinh vật phù du và các hệ thực vật biển. Các HST biển đặc biệt như rừng ngập mặn, thảm cỏ biển và rạn san hô không chỉ bảo vệ bờ biển khỏi xói mòn mà còn đóng vai trò là kho lưu giữ các-bon tự nhiên, hay còn gọi là "các-bon xanh", theo ước tính, các HST biển lưu trữ khoảng 83 tỷ tấn các-bon trên toàn cầu (Blue Carbon Initiative, 2023). HST ĐNN, bao gồm đồng bằng ven biển, đầm lầy và vùng đất bùn, cũng đóng vai trò quan trọng trong việc lưu giữ các-bon. Theo nghiên cứu của Garder và Finlayson (2018), các vùng ĐNN lưu giữ tới 35% lượng các-bon hữu cơ trong đất mặc dù chỉ chiếm khoảng 5 - 8% diện tích mặt đất. Tuy nhiên, diện tích ĐNN toàn cầu đã giảm hơn 35% kể từ năm 1970, với tốc độ mất ĐNN nhanh hơn gấp ba lần so với rừng (Gardner et al., 2018). Sự mất mát này không chỉ ảnh hưởng đến việc lưu giữ các-bon mà còn làm giảm khả năng điều tiết nước, tăng nguy cơ ngập úng và làm mất đi các nguồn sinh kế quan trọng của cộng đồng ven biển như WWF (2020) đã đề cập (WWF, 2020).

Nhận thức được vai trò quan trọng của HST biển và ĐNN, đặc biệt là các HST ven biển trong việc giảm phát thải khí nhà kính (KNK), trong khuân khổ Công ước khung của Liên hợp quốc về biến đổi khí hậu (UNFCCC) đã triển khai nhiều cơ chế nhằm bảo vệ và thúc đẩy bảo tồn các bể các-bon tự nhiên, trong đó có HST biển và ĐNN. Các quốc gia thành viên của UNFCCC đang tích cực hợp tác để cải thiện các biện pháp bảo vệ đại dương và HST biển, đồng thời tăng cường hợp tác quốc tế trong việc quản lý bền vững những bể các-bon này. Blue Carbon Initiative (2023), nhấn mạnh những nỗ lực hợp tác nêu trên giúp bảo vệ tính toàn vẹn môi trường và hỗ trợ các quốc gia đạt mục tiêu khí hậu toàn cầu (Blue Carbon Initiative, 2023).

Để thúc đẩy việc bảo vệ, duy trì và phát triển các HST tự nhiên một cách bền vững và hiệu quả, trong hơn 2 thập kỷ vừa qua, trên thế giới đã có nhiều sáng kiến liên quan đến chi trả dịch vụ HST hay còn gọi là dịch vụ môi trường (PES - Payment for Ecosystem Services) nhằm cung cấp nguồn lực tài chính theo nguyên tắc “người hưởng lợi phải trả tiền”. Theo Pagiola (2008), sáng kiến đầu tiên liên quan đến chi trả dịch vụ môi trường rừng được triển khai tại Costa Rica vào năm 1997 (Pagiola S., 2008).

Tại Việt Nam, chi trả dịch vụ môi trường rừng (PFES - Payment for Environment Services) bắt đầu triển khai từ năm 2011 theo Nghị định số 99/2010/NĐ-CP ngày 24/9/2010 của Chính phủ (Chính phủ, 2010), hiện được được thay thế bởi Nghị định số 91/2024/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 156/2018/NĐ-CP. Theo đó, dịch vụ môi trường rừng gồm 5 loại gồm: (i) Bảo vệ đất, hạn chế xói mòn và bồi lắng lòng hồ, lòng sông, lòng suối; (ii) Điều tiết và duy trì nguồn nước cho sản xuất và đời sống xã hội; (iii) Hấp thụ và lưu giữ các-bon của rừng, giảm phát thải khí gây hiệu ứng nhà kính bằng các biện pháp ngăn chặn suy thoái rừng, giảm diện tích rừng và phát triển rừng bền vững; (iv) Bảo vệ cảnh quan tự nhiên và bảo tồn ĐDSH của các HST rừng phục vụ cho dịch vụ du lịch; (v) Dịch vụ cung ứng bãi đẻ, nguồn thức ăn và con giống tự nhiên, sử dụng nguồn nước từ rừng cho nuôi trồng thủy sản. Nghị định số 08/2022/NĐ-CP ngày 10/1/2022 của Chính phủ quy định chi tiết một số điều của Luật BVMT năm 2020 đã quy định các dịch vụ HST tự nhiên được áp dụng chi trả (Chính phủ, 2022), cụ thể gồm: (a) Dịch vụ HST ĐNN phục vụ mục đích kinh doanh du lịch, giải trí, nuôi trồng thủy sản của vùng ĐNN quan trọng, vùng sinh thái hỗn hợp theo quy định của pháp luật về đa dạng sinh học (ĐDSH); (b) Dịch vụ HST biển phục vụ mục đích kinh doanh du lịch, giải trí, nuôi trồng thủy sản của khu bảo tồn (KBT) biển, khu bảo vệ nguồn lợi thủy sản; (c) Dịch vụ HST núi đá, hang động thuộc di sản thiên nhiên phục vụ mục đích kinh doanh du lịch, giải trí; dịch vụ HST công viên địa chất phục vụ mục đích kinh doanh du lịch, giải trí.

Tuy nhiên, đối với dịch vụ HST tự nhiên phục vụ mục đích hấp thụ và lưu giữ các-bon của HST biển và ĐNN hiện nay chưa có quy định cụ thể về bên chi trả (bên mua), bên được chi trả (bên bán), giá bán cũng như cách thức sử dụng kinh phí thu được (Trần Thị Thu Hà và cộng sự, 2024). Do đó, việc nghiên cứu cơ chế, chương trình để triển khai thí điểm chi trả dịch vụ HST tự nhiên phục vụ mục đích hấp thụ và lưu giữ các-bon của HST biển và ĐNN ở Việt Nam là cấp thiết. Nghiên cứu dựa trên cơ sở lý thuyết, kinh nghiệm quốc tế về PES cũng như kinh nghiệm triển khai chính sách chi trả dịch vụ môi trường rừng ở Việt Nam đã đề xuất cơ chế chi trả dịch vụ hấp thụ và lưu giữ các-bon của HST biển và ĐNN tại Việt Nam, tập trung vào 6 nội dung gồm: (i) Xác định giá trị dịch vụ hấp thụ và lưu giữ các-bon của HST biển và ĐNN; (ii) Xác định bên phải thực hiện chi trả hay bên hưởng lợi; (iii) Xác định bên nhận chi trả hay bên cung cấp dịch vụ; (iv) Xác định mức chi trả; (v) Xác định hình thức chi trả; (vi) Xác định phương thức sử dụng tiền chi trả.

2. PHƯƠNG PHÁP NGHIÊN CỨU

- Phương pháp tổng quan tài liệu, kế thừa: Thu thập, tổng hợp và phân tích các tài liệu trong nước và trên thế giới về cơ sở lý luận, kinh nghiệm quốc tế liên quan đến cơ chế chi trả dịch vụ HST nói chung, HST biển và ĐNN nói riêng nhằm cung cấp cơ sở cho việc nhận diện các yếu tố của cơ chế chi trả dịch vụ hấp thụ và lưu giữ các-bon của HST biển và ĐNN.

- Phương pháp thống kê, tổng hợp, so sánh, phân tích: Thiết lập các cứ liệu, cơ sở khoa học cho các nhận định, kết luận, đề xuất cơ chế chi trả dịch vụ hấp thụ, lưu giữ các-bon của HST biển, ĐNN trên cơ sở tổng hợp kinh nghiệm quốc tế và thực tế triển khai thực hiện cơ chế chi trả dịch vụ HST ở Việt Nam; tình hình khai thác, sử dụng và quản lý 2 HST kể trên; thông tin về mô hình quản lý và các cơ chế quản lý hiện nay đang thực hiện.

- Phương pháp tham vấn chuyên gia và các bên liên quan (phối hợp, phản biện, thẩm định…): Để xác định các bên liên quan như bên chi trả, bên được chi trả, bên vận hành cơ chế chi trả... và mức chi trả cũng như cách thức chi trả phù hợp, tham vấn đã được thực hiện. Bên cạnh đó, thông qua trao đổi bàn tròn, thảo luận nhóm chuyên gia để xác định cơ hội và thách thức khi triển khai cơ chế chi trả dịch vụ hấp thụ, lưu giữ các-bon của HST đất biển và ĐNN.

- Phương pháp phân tích điểm mạnh - điểm yếu, cơ hội - thách thức (SWOT): Để đánh giá được các điểm mạnh - điểm yếu của cơ chế chi trả dịch vụ HST hiện nay cũng như cơ hội, thách thức đối với cơ chế chi trả dịch vụ hấp thụ và lưu giữ các-bon dự kiến đề xuất.

3. KẾT QUẢ VÀ THẢO LUẬN

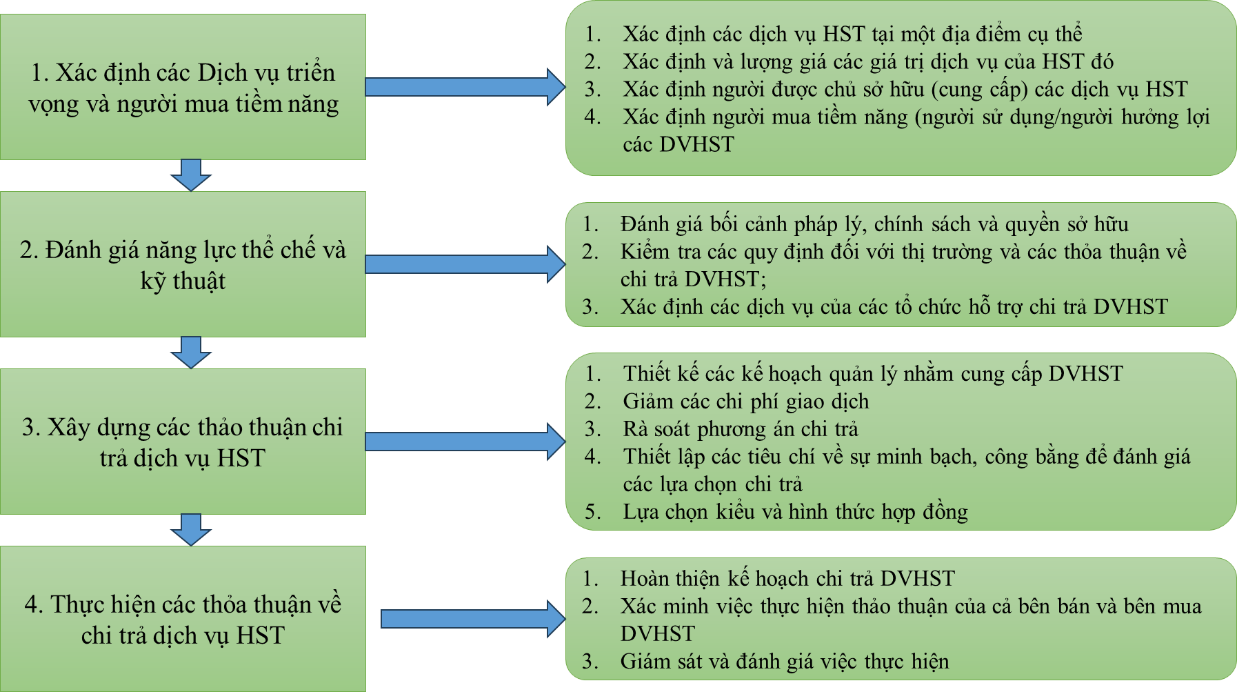

Từ góc độ lý thuyết, chương trình PES thường có 6 nội dung chính gồm: (i) Dịch vụ được chi trả; (ii) Bên chi trả; (iii) Bên nhận; (iv) Mức chi trả; (v) Hình thức chi trả (trực tiếp, gián tiếp, khác thông qua chi trả công, chi trả tư và kết hợp); (vi) Sử dụng nguồn kinh phí thu được. Hiện nay, quy trình xây dựng cơ chế PES được các bên sử dụng gồm 4 bước chính đã được Forest Trend, Katoomba Group và UNEP (Forest Trend, The Katoomba Group and UNEP, 2008) đề xuất vào năm 2008 (Hình 1).

Hình 1. Các bước xây dựng cơ chế chi trả dịch vụ HST

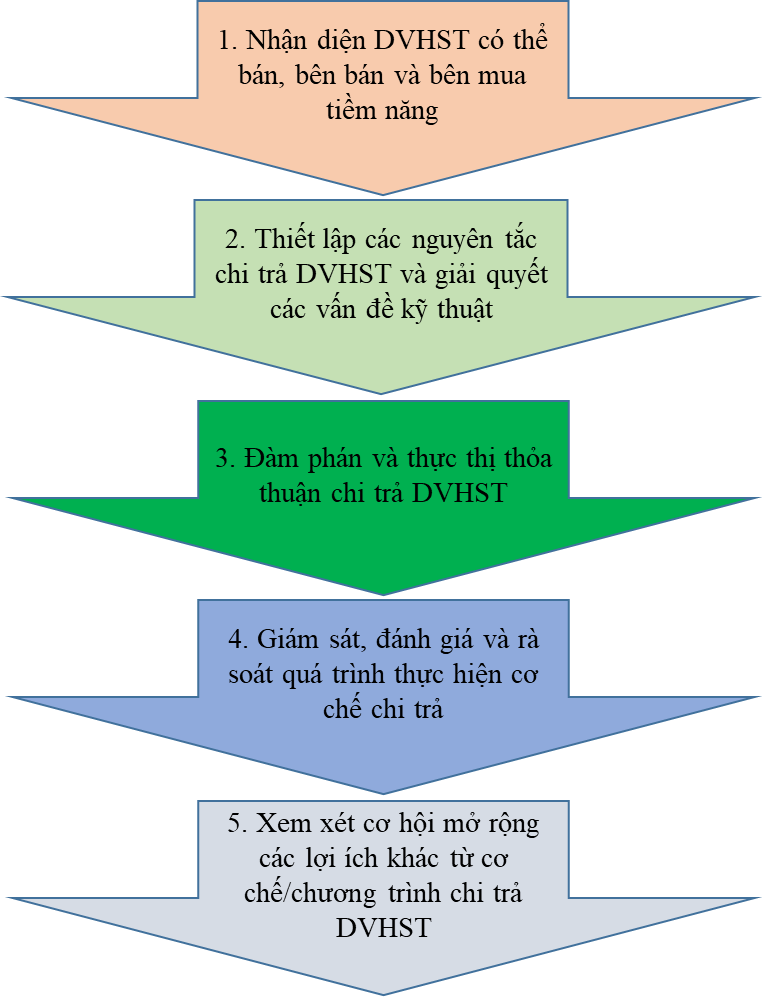

Bên cạnh đó, năm 2012, Smith và cộng sự (Smith et al., 2013) đề xuất thêm giai đoạn hay bước 5 - xem xét cơ hội mở rộng. Theo đó, quy trình 5 giai đoạn được đề cập tại Hình 2 gồm: (i) Nhận diện dịch vụ HST có thể bán, bên bán và bên mua tiềm năng; (ii) Thiết lập các nguyên tắc chi trả dịch vụ HST và giải quyết các vấn đề kỹ thuật; (ii) Đàm phán và thực hiện thỏa thuận chi trả dịch vụ HST; (iv) Giám sát, đánh giá và rà soát quá trình thực hiện cơ chế chi trả; (v) Xem xét cơ hội mởi rộng các lợi ích khác từ cơ chế, chương tình chi trả dịch vụ HST.

Hình 2. Năm giai đoạn thiết kế và thực hiện chương trình chi trả dịch vụ HST điển hình

Về cơ bản, quy trình 5 giai đoạn do Smith và cộng sự (2012) đề xuất (Smith et al., 2013) tương đối giống với quy trình do Tổ chức Forest Trend, The Katoomba Group và UNEP đề xuất (Forest Trend, The Katoomba Group and UNEP, 2008) chỉ có thêm giai đoạn 5: Xem xét cơ hội mở rộng và các lợi ích khác từ chương trình chi trả. Theo đó, việc mở rộng cơ chế chi trả dịch vụ HST và các lợi ích mà cơ chế này mang lại cần phải đánh giá, phân tích chi tiết phù hợp với bối cảnh của quốc gia, khu vực, đặc biệt là những nội dung liên quan đến bước đánh năng lực thể chế và kỹ thuật.

Trên cơ sở yêu cầu của Nghị định số 08/2022/NĐ-CP và quy trình xây dựng cơ chế chi trả dịch vụ HST (Forest Trend, The Katoomba Group and UNEP, 2008), (Smith et al., 2013), cơ chế hay chương trình chi trả dịch vụ HST biển và ĐNN cho mục địch hấp thụ và lưu giữ các-bon cần tập trung vào 6 nội dung: Xác định dịch vụ hấp thụ và lưu giữ các-bon của HST biển và ĐNN; Xác định bên phải thực hiện chi trả hay bên hưởng lợi; Xác định bên nhận chi trả hay bên cung cấp dịch vụ; Xác định mức chi trả; Xác định hình thức chi trả; Xác định phương thức sử dụng tiền chi trả.

HST biển và ĐNN có những đặc điểm, cơ chế hấp thụ và lưu giữ các-bon khác nhau. Ví dụ, kết quả nghiên cứu của Fourqurean và cộng sự (2012) cho thấy khả năng hấp thụ các-bon của cỏ biển ở mức 0,83 - 2,12 tấn/ha/năm (James W. Fourqurean et al., 2012), trong khi đó theo kết quả nghiên cứu của Mitsch và cộng sự (2007) thì các đầm lầy có thể lưu trữ khoảng 2,1 - 6,2 tấn các-bon/ha/năm (Mitsch et al., 2007). Do đó, cơ chế chi trả được đề xuất riêng cho từng loại hình HST, cụ thể như sau:

Hiện nay chưa có quy định cụ thể về bên phải chi trả, bên cung cấp, mức giá, hình thức chi trả và sử dụng kinh phí liên quan đến dịch vụ hấp thụ và lưu giữ các-bon của HST biển như quy định đối với các dịch vụ HST tự nhiên khác đã đề cập tại Nghị định số 08/2022/NĐ-CP. Do vậy, việc chi trả dịch vụ HST biển cho mục đích hấp thụ và lưu giữ các-bon cần có thể xem xét áp dụng cơ chế sau:

Dịch vụ cung cấp: Các khu vực/kiểu hình HST cần lượng giá/lượng hóa khả năng hấp thụ và lưu giữ các-bon gồm: (i) Khu vực có thảm có biển; (ii) Khu vực tập trung các rạn san hộ và (iii) Khu vực có nhiều tảo biển tự nhiên phát triển. Thông qua các nghiên cứu thực nghiệm hoặc sử dụng giá trị trung bình đã công bố trên thế giới để lượng hóa được khả năng hấp thụ và lưu giữ các-bon theo đơn vị (tấn CO2 tương đương/ha diện tích) để có thể quy đổi ra tín chỉ các-bon (đối với lượng các-bon hấp thụ được). Tuy nhiên, cần xác định phương pháp tính toán phù hợp với yêu cầu của thị trường, đặc biệt là các yêu cầu đối với đo đạc, báo cáo và thẩm tra (MRV).

Bên chi trả (bên sử dụng dịch vụ): Về mặt lý thuyết, các cơ sở phát thải thuộc danh mục tại Quyết định số 13/2024/QĐ-TTg của Thủ tướng Chính phủ ban hành danh mục lĩnh vực, cơ sở bắt buộc phải thực hiện kiểm kê phát thải KNK (Thủ tướng Chính phủ, 2024b) phải thực hiện các biện pháp giảm pháp thải, trong đó có việc mua bán, trao đổi hạn ngách, tín chỉ các-bon. Đây là các bên chi trả tiềm năng, tuy nhiên hiện nay chưa có quy định bắt buộc các cơ sở này phải mua tín chỉ các-bon được tạo lập HST tự nhiên nói chung, HST biển nói chung. Bên cạnh đó, các yêu cầu về tín chỉ các-bon được giao dịch trên thị trường tương đối phức tạp nên cần dựa trên tiềm năng hấp thụ của từng HST biển cụ thể để từ đó xác định được mức tạo lập tín chỉ các-bon cao hay thấp để xác định bên chi trả bắt buộc.

Ở thời điểm hiện tại, do thị trường các-bon trong nước chưa thiết lập và tính phức tạp của việc tạo lập tín chỉ các-bon để giao dịch trên thị trườn nên cần xem xét bên chi trả cho dịch vụ hấp thụ và lưu giữ các-bon của HST biển theo hướng tập trung vào các nhà tài trợ, các tổ chức quốc tế hoạt động trong lĩnh vực bảo tồn biển, tổ chức quốc tế thúc đẩy phát triển thị trường tín chỉ các-bon xanh lam (blue carbon) cũng như các nhà hảo tâm trong nước và quốc tế để họ đóng góp nguồn lực (dựa trên giá trị hấp thụ, lưu giữ các-bon của HST biển để bảo vệ, duy trì và phục hồi các HST biển ở Việt Nam.

Bên được chi trả (bên cung cấp dịch vụ): Về nguyên tắc, các bên tham gia quản lý, bảo vệ và khai thác các HST biển là những người nhận được chi trả. Tuy nhiên trên thực tế, việc quản lý và bảo vệ các HST biển, đặc biệt là các KBT biển - nơi vừa có mực độ ĐDSH cao, vừa có chức năng hấp thụ và lưu giữ các-bon lớn (ví dụ: thảm cỏ biển, rạn san hô hay tảo biển) thường do Ban Quản lý KBT biển đảm nhận nên họ là bên được chi trả chính.

Mức chi trả: Về nguyên tắc, mức chi trả phục thuộc và chất lượng dịch vụ cung cấp, tính thiết yếu của dịch vụ cũng như các yêu cầu về chi phí đầu tư để đảm bảo mức chi trả phải cao hơn hoặc bằng chi phí đã đầu tư. Thực tế, các HST biển, đặc biệt là các KBT biển ở Việt Nam là tài sản công (thuộc sở hữu của Nhà nước) nên Nhà nước có thể quy định mức chi trả như trường hợp dịch vụ HST tự nhiên phục vụ cho hoạt động du lịch, nuôi trồng thủy sản như quy định tại Nghị định số 08/2022/NĐ-CP (không thấp hơn 1% doanh thu). Bên cạnh đó, nếu xác định được bên chi trả bắt buộc (cơ sở phát thải KNK) và lượng tín chỉ các-bon có thể tạo lập từ các HST biển lớn thì mức chỉ trả có thể dựa vào thị trường các-bon, đặc biệt là giá bán tín chỉ carbon blue) đang giao dịch hiện nay. Ngoài ra, mức chi trả có thể dựa vào chi phí hiện nay mà ngân sách nhà nước đang cung cấp để bảo vệ, duy trì các KBTbiển và số lượng các bên sử dụng, hưởng lợi từ dịch vụ hấp thụ và lưu giữ các-bon của HST biển.

Hình thức chi trả: Hiện nay thực tế có 2 hình thức chi trả là trực tiếp và gián tiếp. Việc chi trả trực tiếp sẽ giảm chi phí trung gian nhưng chỉ phù hợp với trường hợp bên nhận chi trả chỉ có một mà không phải nhiều bên. Do vậy, hình thức chi trả có thể thông qua 3 như Quỹ bảo vệ môi trường cấp tỉnh hoặc Tổ chức bảo tồn biển có uy tín khi có quyết định của cấp có thẩm quyền.

Sử dụng kinh phí thu được: Đối với HST biển nói chung, các khu vực có thảm có biển, rạn san hô và tảo biển tự nhiên có mối quan hệ, tác động qua lại với các hoạt động trên đất liền và các hoạt động trên biển nên việc sử dụng kinh phí ưu tiên cho hoạt động BVMT biển, giảm rác thải nhựa trên biển, ứng phó với các sự cố tràn dầu, kiểm soát hoạt động khai thác hải sản theo phương thức hủy diệt… nhằm đảm bảo tính toàn vẹn và duy trì chức năng chung của HST biển. Kinh phí thu được (nếu có) nên phân chia theo tỷ lệ 60% cho các hoạt động quản lý, giám sát của Ban Quản lý KBT biển (nếu là 1 chủ sở hữu/quản lý) và 40% cho các hoạt động hỗ trợ cộng động xung quanh phát triển sinh kế bền vững, tham gia bảo tồn biển.

Tương tự như đối với HST biển, hiện nay chưa có quy định cụ thể về bên phải chi trả, bên cung cấp, mức giá, hình thức chi trả và sử dụng kinh phí liên quan đến dịch vụ hấp thụ và lưu giữ các-bon của HST ĐNN. Do vậy, việc chi trả dịch vụ HST ĐNN cho mục đích hấp thụ và lưu giữ các-bon có thể xem xét áp dụng cơ chế, các bước sau:

Dịch vụ cung cấp: Các khu vực/kiểu hình HST ĐNN cần lượng giá/lượng hóa khả năng hấp thụ và lưu giữ các-bon gồm: (i) Các vùng ĐNN nội địa có tầm quan trọng quốc tế (Ramsar); (ii) Khu vực cửa sông; (iii) Khu vực đầm lầy. Thông qua các nghiên cứu thực nghiệm về lượng các-bon mà các vùng, khu vực ĐNN có khả năng hấp thụ và lưu giữ hoặc sử dụng giá trị trung bình đã công bố trên thế giới để lượng hóa được khả năng hấp thụ, lưu giữ các-bon theo đơn vị (tấn CO2 tương đương/ha diện tích hoặc thể tích) để có thể quy đổi ra tín chỉ các-bon (đối với lượng các-bon hấp thụ được hàng năm và khả năng lưu giữ các-bon trong ĐNN). Thực tế cho thấy, đầm lầy là khu vực có khả năng lưu giữ các-bon lớn nhất so với các HST khác.

Bên chi trả (bên sử dụng dịch vụ): Về mặt lý thuyết, các cơ sở phát thải thuộc danh mục tại Quyết định số 13/2024/QĐ-TTg ngày 13/8/2024 của Thủ tướng Chính phủ ban hành danh mục lĩnh vực, cơ sở phát thải KNK phải thực hiện kiểm kê KNK (cập nhật), trong đó có việc mua bán, trao đổi hạn ngách, tín chỉ các-bon. Đây là các bên chi trả tiềm năng, tuy nhiên hiện nay chưa có quy định bắt buộc các cơ sở này phải mua tín chỉ các-bon được tạo lập từ các HST ĐNN. Bên cạnh đó, các yêu cầu về tín chỉ các-bon được giao dịch trên thị trường tương đối phức tạp nhưng kết quả nghiên cứu cho thấy các vùng ĐNN, đặc biệt là HST đầm lầy chủ yếu có chức năng lưu giữ các-bon mà không phải chức năng hấp thụ các-bon (để tạo lập tín chỉ các-bon). Do đó, bên chi trả cho dịch vụ lưu giữ các-bon của HST ĐNN nên hướng đến các nhà tài trợ, tổ chức quốc tế hoạt động trong lĩnh vực bảo tồn ĐDSH, các nhà hảo tâm mong muốn đóng góp vào nỗ lực chung không làm gia tăng phát thải KNK (lưu giữ các-bon trong các bể chứa là các vùng ĐNN). Chính phủ Trung ương, chính quyền địa phương cũng là một bên thực hiện chi trả thông qua việc cung cấp kinh phí cho hoạt động thương xuyên của Ban Quản lý các vùng ĐNN hay chi phí đầu tư phát triển… nhằm duy trì chức năng của HST.

Bên được chi trả (bên cung cấp dịch vụ): Về nguyên tắc, các bên tham gia quản lý, bảo vệ và khai thác các vùng ĐNN là những người được chi trả. Tuy nhiên trên thực tế, việc quản lý và bảo vệ các vùng ĐNN đặc biệt là các vùng ĐNN có tầm quan trọng quốc tế - nơi có khả năng lưu giữ các-bon lớn (ví dụ: các đầm lầy, vùng cửa sông) thường do Ban Quản lý đảm nhận nên họ là bên được chi trả chính.

Mức chi trả: Về nguyên tắc, mức chi trả phục thuộc và chất lượng dịch vụ cung cấp, tính thiết yếu của dịch vụ cũng như các yêu cầu về chi phí đầu tư để đảm bảo mức chi trả phải cao hơn hoặc bằng chi phí đã đầu tư. Thực tế các vùng ĐNN, đặc biệt là các vùng ĐNN nước quan trọng ở Việt Nam là tài sản công (thuộc sở hữu của Nhà nước) nên Nhà nước có thể quy định mức chi trả như trường hợp dịch vụ HST tự nhiên phục vụ cho hoạt động du lịch, nuôi trồng thủy sản như quy định tại Nghị định số 08/2022/NĐ-CP (không thấp hơn 1% doanh thu). Tuy nhiên, việc áp mức % doanh thu đối với dịch vụ hấp thụ và lưu giữ các-bon của HST ĐNN sẽ gặp nhiều khăn do có nhiều bên sử dụng hay hượng lợi từ loại hình dịch vụ đặt biệt này. Cách khác có thể xác định mức chi trả dựa vào chi phí đầu tư để duy trì, bảo vệ HST và phân bổ chi phí cho các loại hình dịch vụ mà HST đó cung cấp. Ví dụ, chi phí hàng năm để duy trì, bảo vệ vùng đất cụ thể nào đó là 10 tỷ đồng để cung cấp 4 loại hình dịch vụ, trong đó chi phí để đảm bảo dịch vụ hấp thụ và lưu giữ các-bon là 3 tỷ đồng thì dựa trên chi phí này và số lượng 3.000 đối tượng sử dụng, hưởng lợi từ dịch vụ hấp thụ, lưu giữ các-bon sẽ xác định được mức chi trả trung bình là 3 tỷ/3.000 bên hưởng lợi = 3.000.000 đồng. Kết quả nghiên cứu trên thế giới và ở Việt Nam cho thấy lượng các-bon mà HST ĐNN (trừ rừng ngập mặn) tích lũy hay hấp thụ hàng năm không cao nên số lượng tín chỉ các-bon tạo ra không nhiều mà chức năng chủ yếu của các vùng ĐNN là lưu giữ các-bon đã tích lũy được từ lâu trong bùn… Tuy nhiên, lượng các-bon lưu giữ không thể tạo lập tín chỉ các-bon (cho mục đích giảm phát thải) nên việc dựa trên giá bán tỷ chỉ các-bon là không phù hợp.

Hình thức chi trả: Hiện nay, thực tế có 2 hình thức chi trả là trực tiếp và gián tiếp. Việc chi trả trực tiếp sẽ giảm chi phí trung gian nhưng chỉ phù hợp với trường hợp bên nhận chi trả chỉ có một mà không phải nhiều bên. Do vậy, hình thức chi trả có thể thông qua 3 như Quỹ BVMT cấp tỉnh hoặc tổ chức bảo tồn có uy tín tại địa phương khi có quyết định của cấp có thẩm quyền.

Sử dụng kinh phí thu được: Đối với HST ĐNN nói chung, các khu vực đầm lầy và vùng cửa sông nói riêng có tính nhạy cảm cao với các thay đổi chế độ thủy văn và có tương tác với các HST, khu vực liên kề nên việc sử dụng kinh phí nên ưu tiên cho hoạt động giám sát chế độ thủy văn của khu vực, phát triển sinh kế bền vững khu vực liên kề để giảm áp lực, tác động tiêu cực đến chức năng của HST ĐNN, đặc biệt là các hoạt động sử dụng nước, làm ô nhiễm nguồn nước, thay đổi mực nước tự nhiên. Kinh phí thu được (nếu có) nên phân chia theo tỷ lệ 70% cho các hoạt động quản lý, giám sát chế độ thủy văn, đặc điểm của HST ĐNN và 30% cho các hoạt động hỗ trợ cộng động xung quanh phát triển sinh kế bền vững, tuyên truyền nâng cao nhận thức về bảo vệ các vùng ĐNN.

4. KHUYẾN NGHỊ

Để có thể xây dựng và áp dụng cơ chế, chương trình chi trả dịch vụ hấp thụ và lưu giữ các-bon của HST biển và ĐNN tại Việt Nam, trong thời gian tới cần ưu tiên triển khai nội dung sau đây:

Thứ nhất, nghiên cứu và xác định phạm vi cung cấp dịch vụ, khả năng hấp thụ và lưu giữ các-bon của từng kiểu HST biển, ĐNN (nội địa) một cách hệ thống và chi tiết để xây dựng Hồ sơ HST về hấp thụ, lưu giữ các-bon. Đồng thời, phân tích nguy cơ, rủi ro về tiềm năng thất thoát các-bon ra khí quyển khi cấu trúc các HST bị thay đổi, làm cơ sở cho việc đề xuất nguồn chi trả.

Thứ hai, nghiên cứu xác định bên sử dụng dịch vụ hấp thụ và lưu trữ các-bon của HST biển, ĐNN. Kinh nghiêm quốc tế cho thấy, Nhà nước (cả cấp quốc gia và địa phương) nên được xem là bên đầu tư, cung cấp nguồn lực để duy trì chức năng cung cấp dịch vụ hấp thụ, lưu giữ các-bon của HST biển và ĐNN thông qua bảo vệ, phục hồi chức năng của các HST quan trọng này nhằm hạn chế tối đa các nguồn phát thải từ tự nhiên, góp phần đạt được mục tiêu toàn cầu giữ mức gia tăng nhiệt độ trung bình vào năm 2100 không quá 1,5oC so với nhiệt độ thời tiền công nghiệp (1880). Đồng thời xác định mức chi trả dựa trên chi phí đầu tư, duy trì chức năng của các HST biển và ĐNN hiện nay, số lượng sử dụng, hưởng lợi từ dịch vụ hấp thụ và lưu giữ các-bon.

Thứ ba, xây dựng cơ sở dữ liệu về các vùng biển, vùng ĐNN có tiềm năng hấp thụ và lưu giữ các-bon lớn để lựa chọn khu vực thí điểm cơ chế chi trả, trong đó Chính phủ có thể xác định các bên phải chi trả theo mức độ gây tổn hại đến tính toàn vẹn của HST biển và ĐNN (ví dụ: các công ty vận tải biển như Phạm Thu Thủy và cộng sự (2021) đã đề cập (Phạm Thu Thủy và cộng sự, 2021), các cơ sở nuôi trồng thủy hải sản, các công ty du lịch… hoạt động trên vùng biển hay tại các vùng ĐNN quan trọng).

Thứ tư, tiếp tục rà soát và phân tích các quy định hiện nay về chủ thể quản lý các HST biển, ĐNN và chi phí đầu tư của Nhà nước cho các hoạt động quản lý, bảo vệ các vùng biển, ĐNN cũng như trách nhiệm của các chủ thể trong việc tiếp nhận nguồn kinh phí thu được (nếu có).

Thứ năm, Chính phủ xem xét thiết lập Quỹ Giảm phát thải các-bon quốc gia hoặc Quỹ Phục hồi, bảo vệ các HST tự nhiên quan trọng để chi trả cho các hoạt động nhằm bảo vệ, duy trì các HST biển, ĐNN nội địa đang cung cấp dịch vụ hấp thụ và lưu giữ các-bon lớn dựa trên kết quả lượng giá dịch vụ mà HST đó cung cấp. Bên cạnh đó, xem xét bổ sung chức năng tiếp nhận kinh phí chi trả (nếu có) từ các bên hưởng lợi, sử dụng dịch vụ hấp thụ, lưu giữ các-bon của HST biển, ĐNN, góp phần thực hiện Kế hoạch Hành động quốc gia về bảo tồn và sử dụng bền vững các vùng ĐNN giai đoạn 2021 - 2030 (Thủ tướng Chính phủ, 2021), Chiến lược quốc gia về ĐDSH đến năm 2030, tầm nhìn đến năm 2050 (Thủ tướng Chính phủ, 2022) và Quy hoạch Bảo tồn ĐDSH quốc gia thời kỳ 2021 - 2030, tầm nhìn đến năm 2050 (Thủ tướng Chính phủ, 2024b).

Lời cảm ơn: Bài báo này là sản phẩm của Đề tài khoa học và công nghệ cấp Bộ “Nghiên cứu cơ sở lý luận và thực tiễn, đề xuất cơ chế chi trả dịch vụ hấp thụ và lưu trữ các-bon của HST biển và ĐNN”, Mã số TNMT.2023.01.05.

Nguyễn Sỹ Linh, Nguyễn Thị Thu Hà, Vũ Hoàng Thùy Dương, Lê Nam

Viện Chiến lược, Chính sách tài nguyên và môi trường

(Nguồn: Bài đăng trên Tạp chí Môi trường, số Chuyên đề Tiếng Việt IV/2024)

TÀI LIỆU THAM KHẢO

1. Chính phủ, 2010. Nghị định số 99/2010/NĐ-CP 24/9/2010 của Chính phủ quy định về chính sách chi trả dịch vụ môi trường rừng.

2. Chính phủ, 2022. Nghị định số 08/2022/NĐ-CP ngày 10/1/2022 của Chính phủ hướng dẫn chi tiết một số điều của Luật BVMT.

3. Chính phủ, 2024. Nghị định số 91/2024/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 156/2018/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Lâm nghiệp 2017.

4. Phạm Thu Thủy và cộng sự, 2021. Sự sẵn lòng tham gia vào chi trả dịch vụ môi trường rừng ngập mặn. Góc nhìn từ hãng tàu và các bên liên quan trong ngành vận tải biển. Báo cáo chuyên đề No. 333, Tháng 7/2021. Bogor, Indonesia: CIFOR.

5. Quốc hội, 2017. Luật Lâm nghiệp ngày 15/11/2017.

6. Quốc hội, 2020. Luật BVMT ngày 17/11/2020.

7. Thủ tướng Chính phủ, 2021. Quyết định số 1975/QĐ-TTg ngày 24/10/2021 ban hành Kế hoạch hành động quốc gia về bảo tồn và sử dụng bền vững các vùng ĐNN giai đoạn 2021 - 2030.

8. Thủ tướng Chính phủ, 2022. Quyết định số 149/QĐ-TTg ngày 28/1/2022 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về ĐDSH đến năm 2030, tầm nhìn đến năm 2050.

9. Thủ tướng Chính phủ, 2024. Quyết định số 13/2024/QĐ-TTg ngày 13/8/2024 của Thủ tướng Chính phủ ban hành danh mục lĩnh vực, cơ sở phát thải KNK phải thực hiện kiểm kê KNK (cập nhật),

10. Thủ tướng Chính phủ, 2024. Quyết định số 1352/QĐ-TTg ngày 8/11/2024 của Thủ tướng Chính phủ về việc phê duyệt Quy hoạch bảo tồn ĐDSH quốc gia thời kỳ 2021 - 2030, tầm nhìn đến năm 2050.

11. Trần Thị Thu Hà, Hoàng Thu Thủy và Nguyễn Văn Sản, 2024. Thúc đẩy chi trả dịch vụ HST biển và ĐNN tại Việt Nam. Tạp chí Môi trường số Chuyên đề Tiếng Việt I/2024.

12. Blue Carbon Initiative, 2023. Blue carbon and Nationally Determined Contributions. Second Edition.

13. Forest Trend, The Katoomba Group and UNEP, 2008. Payments for ecosystem services - Getting started: A primer, Nairobi, Keny

14. Gardner, R. C., & Finlayson, C, 2018. Global wetland outlook: state of the world’s wetlands and their services to people. In Ramsar convention secretariat (pp. 2020-5).

15. James W. Fourqurean, Carlos M. Duarte, Hilary Kennedy and Nuria Marba, 2012. Seagrass ecosystems as a globally significant carbon stock. Nature Geoscience 5(7):505-509. doi:https://doi.org/10.1038/ngeo1477.

16. Mitsch, W. J., & Gosselink, J. G. (2007). Wetlands. John Wiley & Sons cited in Bernal, B., & Mitsch, W. J. (2012). Comparing carbon sequestration in temperate freshwater wetland communities. Global Change Biology, 18(5), 1636-1647. https://doi.org/10.1111/j.1365-2486.2011.02619.x.

17. Pagiola S., 2008. Payments for environmental services in Costa Rica. Stefano Pagiola Ecological Economics, 2008, vol. 65, issue 4, 712-724.

18. Smith, S., Rowcroft, P., Everard, M., Couldrick, L., Reed, M., Rogers, H., Quick, T., Eves, C. and White, C., 2013. Payments for Ecosystem Services: A Best Practice Guide. Defra, London.

19. WWF, 2020. The Statistics of Biodiversity Loss. WWF report.