05/07/2023

Nước ta có hệ sinh thái rừng đa dạng và phong phú, có vai trò vô cùng quan trọng trong BVMT, do đó dịch vụ hệ sinh thái rừng được định nghĩa là dịch vụ môi trường rừng (DVMTR). Để DVMTR đi vào thực tế của cuộc sống, trở thành một chính sách, ngày 10 tháng 4 năm 2008, Thủ tướng Chính phủ ban hành Quyết định số 380/QĐ-TTg về thực hiện thí điểm chi trả DVMTR tại tỉnh Sơn La và tỉnh Lâm Đồng trong giai đoạn 2008-2010 nhằm mục đích tạo cơ sở cho việc xây dựng khung pháp lý về chính sách chi trả DVMTR rừng áp dụng trên phạm vi cả nước theo hướng xác định rõ lợi ích, quyền hạn và nghĩa vụ của các đối tượng được chi trả và phải chi trả tiền DVMTR, thực hiện xã hội hóa nghề rừng, từng bước tạo lập cơ sở kinh tế bền vững cho sự nghiệp bảo vệ và phát triển rừng, BVMT và các hệ sinh thái, nâng cao chất lượng cung cấp các dịch vụ. Hiện nay, Quỹ chi trả DVMTR được quy định tại Luật Lâm nghiệp năm 2017; hướng dẫn chi tiết tại Nghị định số 156/2017/NĐ-CP ngày 16/11/2018 của Chính phủ quy định chi tiết một số điều của Luật Lâm nghiệp.

Tỉnh Nghệ An là tỉnh có diện tích rừng lớn nhất cả nước, có nhiều hệ thống sông lớn, có rừng ngập mặn, rừng núi đất, rừng trên núi đá..., có đủ các vùng sinh thái như: Vùng núi, trung du, đồng bằng ven biển... đây là tiềm năng rất lớn cho việc cung ứng DVMTR. Theo Báo cáo tham vấn 10 năm thực hiện chính sách chi trả DVMTR, trồng rừng thay thế giai đoạn 2012-2021 trên địa bàn tỉnh Nghệ An, sau 10 năm triển khai thực hiện chính sách trên địa bàn tỉnh Nghệ An, chi trả DVMTR đã thay đổi nhận thức của cả bên sử dụng và bên cung ứng DVMTR, góp phần giảm gánh nặng cho ngân sách. Tuy nhiện, chính sách chi trả còn có trong gần 20 năm trở lại đây, nhiều tổ chức quốc tế và các nước đã nghiên cứu, thí điểm chi trả dịch vụ hệ sinh thái nhưng kết quả đạt được còn nhiều hạn chế.

Thực trạng chi trả DVMTR trên địa bàn Nghệ An

Hiện nay, chi trả DVMTR chủ yếu thực hiện dịch vụ duy trì nguồn nước, bảo vệ đất, chống bồi lắng lòng hồ cho sản xuất thủy điện hoặc một số dịch vụ khác như cung cấp nguồn nước sản xuất nước sạch, cung cấp nước công nghiệp, dịch vụ sinh thái quy mô nhỏ, chiếm tỷ trọng thấp; các dịch vụ khác chưa được thực hiện như dịch vụ hấp thụ và lưu giữ các-bon của rừng, dịch vụ cung ứng cho nuôi trồng thủy sản, dịch vụ du lịch sinh thái ngoài rừng nhưng sử dụng cảnh quan rừng.

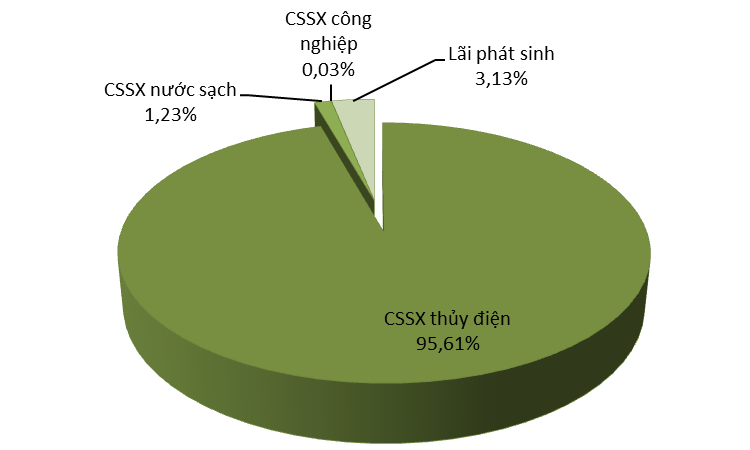

Báo cáo tham vấn 10 năm thực hiện chính sách chi trả DVMTR, trồng rừng thay thế giai đoạn 2012-2021 của Quỹ bảo vệ và phát triển rừng tỉnh Nghệ An cho thấy, thu tiền DVMTR từ các cơ sở sản xuất thủy điện chiếm chủ yếu, lên tới 95,61% trong khi thu tiền từ cơ sở sản xuất và cung ứng nước sạch là 1,23%, cở sở sản xuất công nghiệp chỉ ở mức 0,03%. Việc thu tiền DVMTR đối với cơ sở sản xuất nước sạch và nước công nghiệp ít là do một số nguyên nhân: phần lớn các cơ sở sản xuất nước sạch, công nghiệp có công suất sử dụng nước rất nhỏ; có cơ sở sản xuất công nghiệp sử dụng trực tiếp từ nguồn nước sạch và đã được tính vào nguồn thu nước sạch, có cơ sở sản xuất công nghiệp mua nước từ các hồ đập thủy lợi do các cơ quan quản lý thủy lợi (Bảng1 và Hình 1)…

Bảng 1: Tiền DVMTR trong giai đoạn 2012 - 2021

|

STT |

Hạng mục |

Đơn vị tính |

Tổng thu |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Tổng thu tiền DVMTR |

Triệu đồng |

752.860 |

43.281 |

44.336 |

49.408 |

69.261 |

48.661 |

54.537 |

113.073 |

120.421 |

86.457 |

123.425 |

|

|

Cơ cấu theo đối tượng thu |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

CSSX thủy điện |

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

Số tiền |

Triệu đồng |

719.830 |

42.734 |

40.831 |

44.989 |

65.631 |

45.403 |

51.303 |

109.726 |

116.361 |

82.671 |

120.182 |

|

- |

Tỷ lệ |

% |

96% |

99% |

92% |

91% |

95% |

93% |

94% |

97% |

97% |

96% |

97% |

|

2 |

CSSX nước sạch |

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

Số tiền |

Triệu đồng |

9.236 |

|

28 |

79 |

1.051 |

950 |

1.042 |

1.096 |

1.535 |

1.645 |

1.809 |

|

- |

Tỷ lệ |

% |

1% |

|

0,1% |

0,2% |

2% |

2% |

2% |

1% |

1% |

2% |

1% |

|

3 |

CSSX công nghiệp |

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

Số tiền |

Triệu đồng |

252 |

|

|

|

|

|

34 |

60 |

1 |

103 |

54 |

|

- |

Tỷ lệ |

% |

0,03% |

|

|

|

|

|

0,06% |

0,05% |

0,001% |

0,12% |

0,04% |

|

4 |

Lãi phát sinh |

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

Số tiền |

Triệu đồng |

23.542 |

547 |

3.477 |

4.340 |

2.579 |

2.308 |

2.158 |

2.191 |

2.524 |

2.037 |

1.379 |

|

- |

Tỷ lệ |

% |

3% |

1% |

8% |

9% |

4% |

5% |

4% |

2% |

2% |

2% |

1% |

(Nguồn: Quỹ bảo vệ và phát triển rừng tỉnh Nghệ An)

Hình 1. Cơ cấu theo tỷ lệ tiền DVMTR thu được từ các đơn vị sử dụng DVMTR

Bên cạnh đó, chênh lệch về mức chi trả bình quân cho 1 ha rừng giữa các lưu vực và thượng lưu, hạ du của các lưu vực sông chính tạo nên nguồn chênh lệch lớn giữa các địa phương, cộng đồng, hộ gia đình; những tác động và ảnh hưởng của DVMTR chưa được nghiên cứu, đánh giá sâu sắc. Một số lưu vực thủy điện có đơn giá chi trả tiền DVMTR quá thấp, thậm chí không đủ chi phí cho việc lập hồ sơ thiết kế bảo vệ rừng, hồ sơ chi trả tiền DVMTR. Đơn giá thấp nên việc giao khoán nhỏ lẻ hiệu quả cũng không cao (như diện tích rừng tại các lưu vực Sao Va, Chi Khê, Khe Bố...), một số chủ rừng là tổ chức không lập hồ sơ để chi trả tiền như Ban quản lý Khu BTTN Pù Hoạt (lưu vực Sao Va, Bản Cốc); Ban quản lý rừng phòng hộ Tương Dương, Bất động sản Việt (lưu vực Chi Khê)...

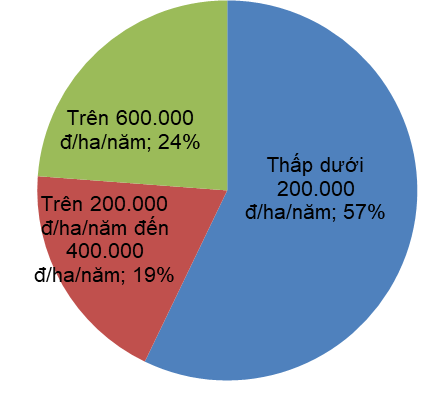

Ngoài ra, 57% lưu vực có đơn giá chi trả bình quân từ 200.000 đồng/ha/năm trở xuống; 19% lưu vực có đơn giá chi trả bình quân từ 200.000 đến 400.000 đồng/ha/năm; chỉ có 24% lưu vực có đơn giá trên 600.000 đồng, cá biệt là lưu vực Nậm Cắn có đơn giá trung bình khi chưa điều tiết giai đoạn 2019-2021 là 3.127.762 đ/ha. Nếu so với đơn giá chi trả bình quân cho 1 ha rừng của lưu vực Chi Khê khi chưa điều tiết bổ sung là 12.402 đồng thì chênh lệch giữa Nậm Cắn và Chi Khê lên tới 252 lần (Hình 2).

Hình 2. Biểu đồ mô tả chênh lệch đơn giá chi trả bình quân cho 1 ha rừng của các lưu vực trong tỉnh

Đặc biệt, chi trả DVMTR mới huy động bên chi trả từ các doanh nghiệp, cơ sở sản xuất, kinh doanh trong nước, chưa huy động được bên chi trả ngoài nước thông qua kinh doanh tín chỉ các-bon rừng; nguồn chi trả từ sáng kiến quốc tế liên quan đến các hoạt động về giảm phát thải khí nhà kính thông qua chống mất rừng và suy thoái rừng. Đây là nguồn tài chính mới, có tiềm năng lớn và sắp tới sẽ triển khai thực hiện thí điểm vùng Bắc Trung bộ, trong đó tỉnh Nghệ An là một trong những tỉnh có tỷ lệ chiếm 40% kinh phí, do đó cần được nghiên cứu hoàn thiện để thực hiện chi trả trên địa bàn trong thời gian tới.

(Nguồn: Quỹ bảo vệ và phát triển rừng tỉnh Nghệ An)

Hình 3. Biểu đồ diễn biến tiền thu DVMTR từ năm 2012 đến năm 2021

Hình 4. Cơ cấu theo tỷ lệ tiền DVMTR thu được từ các đơn vị sử dụng DVMTR

Đồng thời, thu tiền DVMTR từ các cơ sở sản xuất thủy điện chiếm chủ yếu, lên tới 95,61% trong khi thu tiền từ cơ sở sản xuất và cung ứng nước sạch là 1,23%, cở sở sản xuất công nghiệp chỉ ở mức 0,03%. Việc thu tiền DVMTR đối với cơ sở sản xuất nước sạch và nước công nghiệp ít là do một số nguyên nhân: phần lớn các cơ sở sản xuất nước sạch, công nghiệp có công suất sử dụng nước rất nhỏ; có cơ sở sản xuất công nghiệp sử dụng trực tiếp từ nguồn nước sạch và đã được tính vào nguồn thu nước sạch, có cơ sở sản xuất công nghiệp mua nước từ các hồ đập thủy lợi do các cơ quan quản lý thủy lợi (Hình 3,4)…

`Các năm 2012 - 2013 kinh phí giải ngân rất ít. Đến năm 2014 vấn đề hồ sơ đã được giải quyết tốt do đó đã hoàn thành giải ngân và quyết toán nguồn kinh phí chi cho chủ rừng giai đoạn 2012-2014, các năm còn lại về cơ bản công tác thu và giải ngân được tiến hành đồng thời. Kết quả giải ngân tăng đều qua các năm. Mặt khác, do thường xuyên tổng hợp nguồn kết dư, tham mưu phương án chi nguồn này và kinh phí dự phòng để phục vụ công tác hỗ trợ đơn giá, lập hồ sơ và công tác BVR, PCCCR do đó công tác giải ngân cơ bản vượt kế hoạch. Năm 2020, nguồn thu sụt giảm do ảnh hưởng của thiên tai và dịch bệnh nên phần nào ảnh hưởng đến công tác giải ngân dẫn đến số chi có giảm so với kế hoạch.

(Nguồn: Quỹ bảo vệ và phát triển rừng tỉnh Nghệ An)

Hình 5. Biểu đồ tình hình giải ngân tiền DVMTR quyết toán hàng năm tương ứng với kế hoạch giai đoạn 2012 - 2021

Một số giải pháp chi trả DVMTR

Thứ nhất, chỉ đạo, hướng dẫn, thực hiện chính sách: Tranh thủ, tiếp thu sự ủng hộ, lãnh đạo, chỉ đạo của các cấp ủy Đảng, các cấp, các ngành từ Trung ương đến địa phương, sự đồng thuận của Nhân dân để thực hiện tốt chính sách chi trả DVMTR và vận hành tốt Quỹ BVPTR; Tiếp tục tổ chức vận hành tốt Quỹ Bảo vệ và Phát triển rừng, thực hiện tốt Chính sách chi trả DVMTR, đồng thời thông qua thực tiễn triển khai thực hiện tại địa phương, từ đó rút ra những tồn tại, bất cập để kịp kiến nghị, tham mưu sửa đổi, bổ sung, điều chỉnh phù hợp với tình hình thực tế và xu thế phát triển; Tăng cường công tác rà soát các loại hình DVMTR, đặc biệt các loại hình hiện nay chưa thực hiện thu tiền DVMTR (cơ sở kinh doanh dịch vụ du lịch sinh thái; hấp thụ, lưu giữ các-bon của rừng; cơ sở nuôi trồng thủy sản…) để đàm phán, ký kết hợp đồng ủy thác; quan hệ với các đối tác trong và ngoài nước để mở rộng nguồn thu, thu hút các nguồn tài trợ, viện trợ phục vụ công tác bảo vệ phát triển rừng, nâng cao sinh kế cho người dân, đảm bảo giữ vững môi trường sinh thái, chống biến đổi khí hậu…; Đẩy mạnh công tác chỉ đạo, điều hành đảm bảo thu đúng, thu đủ các nguồn kinh phí về Quỹ theo quy định; giải ngân kịp thời các nguồn kinh phí đến các đối tượng thụ hưởng theo quy định; đồng thời xử lý hoặc tham mưu xử lý, tháo gỡ những khó khăn, vướng mắc phát sinh trong quá trình thực hiện.

Thứ hai, tổ chức và nguồn nhân lực: Kiện toàn tổ chức bộ máy Quỹ: Tham mưu bổ sung các vị trí tại Cơ quan điều hành nghiệp vụ Quỹ theo đề án vị trí việc làm. Đặc biệt, cần tập trung nguồn lực, nâng cao năng lực, chuyên môn nghiệp vụ cho cán bộ, tập trung một số nội dung: Tổ chức tập huấn, nâng cao năng lực, nghiệp vụ; Tổ chức hội nghị về trao đổi kinh nghiệm và nâng cao năng lực nghiệp vụ chuyên môn trong việc thực thi chính sách chi trả DVMTR; Đẩy mạnh công tác tuyên truyền chính sách chi trả DVMTR sâu rộng đến người dân để người dân hiểu được quyền lợi, trách nhiệm của mình; Tổ chức học tập, trao đổi chia sẻ kinh nghiệm một số nội dung liên quan đến thực thi chính sách chi trả DVMTR, vận hành Quỹ BVPTR với các tỉnh bạn. Đồng thời, chỉ đạo các tổ chức đoàn thể trong cơ quan, đơn vị đoàn kết, đồng lòng, phát huy năng lực sở trường, khơi dậy các phong trào lao động sáng tạo, văn - thể để động viên, khuyến khích tinh thần CBVC, người lao động nhằm thực hiện tốt các nhiệm vụ được giao và theo chức năng nhiệm vụ quy định.

Thứ ba, công tác kế hoạch nghiệp vụ: Xây dựng Kế hoạch hoạt động và thu, chi tài chính hàng năm trình cấp có thẩm quyền thẩm định, phê duyệt làm cơ sở triển khai thực hiện; Sử dụng hiệu quả các nguồn kinh phí tại Quỹ, đảm bảo công khai, minh bạch; Xây dựng kế hoạch và tăng cường công tác kiểm tra, giám sát thực hiện chính sách chi trả DVMTR, công tác trồng rừng thay thế; giải ngân các nguồn kinh phí kịp thời, đầy đủ.

Thứ tư, áp dụng khoa học công nghệ: Ứng dụng công nghệ thông tin xây dựng cơ sở dữ liệu, phần mềm tiên tiến phù hợp để quản lý, theo dõi, giám sát, thực hiện chi trả tiền DVMTR (như áp dụng hệ thống giám sát đánh giá chi trả DVMTR ứng dụng công cụ webgis; chi trả qua ngân hàng và dịch vụ thanh toán điện tử...)

Thứ năm, đối với nguồn lực, hợp tác, liên doanh, liên kết: Huy động nguồn lực xã hội hóa hỗ trợ, đầu tư cho lâm nghiệp, đặc biệt từ các tổ chức, cá nhân được hưởng lợi từ DVMTR; các nguồn lực từ Trung ương, Tỉnh, các địa phương; các nguồn viện trợ, tài trợ từ các tổ chức nước ngoài góp phần thực hiện tốt chính sách chi trả DVMTR, bảo vệ phát triển rừng trên địa bàn tỉnh.

ThS. Nguyễn Thị Trà

ThS. Trần Thị Vân

Trường Đại học Kinh tế Nghệ An

(Nguồn: Bài đăng trên Tạp chí Môi trường, số 5/2023)

Tài liệu tham khảo

1. Báo cáo tham vấn 10 năm thực hiện chính sách chi trả dịch vụ môi trường rừng, trồng rừng thay thế giai đoạn 2012-2021 trên địa bàn tỉnh Nghệ An, 2021.

2. Dự án VFBC: Giảm phát thải khí nhà kính thông qua quản lý thực bì sau khai thác rừng trồng.

3. Hồ sơ thẩm định dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 156/2018/NĐ-CP.