26/06/2023

Tóm tắt: Di sản thiên nhiên thế giới (DSTNTG) vịnh Hạ Long cung cấp nhiều giá trị sử dụng và giá trị phi sử dụng, từ đó đem lại lợi ích kinh tế to lớn cho xã hội. Nghiên cứu này sử dụng phương pháp chi phí du lịch (Travel Cost Method - TCM) để ước tính giá trị cảnh quan và giải trí của DSTNTG Vịnh Hạ Long, kết quả cho thấy, giá trị du lịch của DSTNTG vịnh Hạ Long là 124 tỷ đồng năm 2020. Đồng thời, giá trị thặng dư cho mỗi lần du lịch đạt 88.750 đồng/lần/du khách. Kết quả khảo sát ý kiến cũng đã cho thấy, khách du lịch đánh giá cao giá trị cảnh quan thiên nhiên của DSTNTG vịnh Hạ Long và khách sẵn lòng chi trả để bảo vệ các giá trị này. Kết quả nghiên cứu này có ý nghĩa trong việc giúp các nhà quản lý lựa chọn được các chính sách, nhằm duy trì và bảo tồn di sản thiên nhiên có tầm quan trọng quốc tế này.

Từ khóa: Giá trị cảnh quan; phương pháp chi phí du lịch TCM; DSTNTG vịnh Hạ Long.

Ngày nhận: 2/2/2023. Sửa chữa: 12/2/2023. Duyệt đăng:19/2/2023.

Estimating tourism values of the World Heritage Ha Long Bay

Abstract: The world natural heritage site of Halong Bay provides significant use and non-use values, which result in substantial socio-economic benefits. This study uses the Travel Cost Method (TCM) to estimate the landscape and recreational value of the world natural heritage site of Halong Bay. The results show that the tourism value of Halong Bay was 12.4 trillion VND in 2020, and the surplus value per tourist was 88,750 VND per visit. Survey results also indicate that tourists highly value the natural landscape of Halong Bay and are willing to pay to protect its values. The study's findings are significant in helping policymakers determine policies to preserve and conserve this internationally important natural heritage.

Keywords: Landscape value; Travel Cost Method (TCM); Halong Bay.

JEL Classfications: Q56, Q57, F18, P48.

I. Đặt vấn đề

Sự ra đời của kinh tế di sản chính là một trong các nỗ lực đưa di sản gắn liền với các chính sách phát triển kinh tế - xã hội. Là một lĩnh vực chuyên môn kinh tế, kinh tế di sản ra đời tương đối gần đây [4]. Đến những năm 1990 mới bắt đầu về khả năng ứng dụng chính thức lý thuyết và thực hành kinh tế học để phân tích các quyết định bảo tồn di sản. Năm 1995, nhà kinh tế học nổi tiếng người Anh Sir Alan Peacock đã chỉ ra sự cần thiết của việc lượng giá di sản trong phân bổ nguồn lực cho các dự án di sản. Kể từ đó, các nguyên tắc kinh tế đã được phát triển nhằm ứng dụng trong lĩnh vực di sản thiên nhiên [7], [8]. Hiện nay, sự tham gia của các nhà kinh tế đã được đưa vào quá trình ra quyết định đầu tư bảo tồn di sản, đặc biệt khi các ràng buộc ngân sách là yếu tố quan trọng [9]. Đồng thời, các nghiên cứu về lượng giá di sản đã không ngừng mở rộng nhằm củng cố lý luận và ứng dụng thực tiễn trong lĩnh vực này. Tổ chức Giáo dục, Khoa học và Văn hóa của Liên hợp quốc (UNESCO) đã xác định các giá trị về thẩm mỹ, địa chất, sinh thái và sinh học là bốn tiêu chí để đánh giá các đề cử DSTNTG [10]. Trong bối cảnh các khu bảo tồn, đã được thừa nhận rằng các lợi ích kinh tế - xã hội có thể đóng góp vào năm khía cạnh thông qua các giá trị sử dụng trực tiếp, giá trị sử dụng gián tiếp và các giá trị không sử dụng [3]. Nghiên cứu của Liên minh Quốc tế Bảo tồn Thiên nhiên và Tài nguyên Thiên nhiên (IUCN) (2014) [7] đánh giá lợi ích của 211 DSTNTG sử dụng phương pháp chuyên gia trên cơ sở dữ liệu hiện có cho thấy, những lợi ích được tính nhiều nhất hiện nay là "giải trí và du lịch" (93% tổng số địa điểm), "giá trị thẩm mỹ liên quan đến cảnh đẹp và phong cảnh" (93%),

Vịnh Hạ Long là một vịnh thuộc phần bờ tây vịnh Bắc bộ tại khu vực biển Đông Bắc Việt Nam, bao gồm vùng biển đảo của TP. Hạ Long thuộc tỉnh Quảng Ninh. Năm 1962 vịnh Hạ Long được xếp hạng là di tích danh thắng cấp quốc gia. Năm 1994, vùng lõi của vịnh Hạ Long được UNESCO công nhận là DSTNTG với giá trị thẩm mỹ (tiêu chuẩn vii) và được tái công nhận lần thứ 2 với giá trị ngoại hạng toàn cầu về địa chất-địa mạo (tiêu chuẩn viii) vào năm 2000 [2]. Vịnh Hạ Long là một di sản có tính chất đặc thù, môi trường biển đảo rộng lớn, để vừa kết hợp giữa phát triển và bảo tồn, chủ trương ưu tiên phát triển du lịch đã nằm trong Quy hoạch bảo tồn và phát triển DSTNTG vịnh Hạ Long đến năm 2030. Trên cơ sở đó, nghiên cứu tập trung ước tính giá trị giải trí và cảnh quan của DSTNTG vịnh Hạ Long, từ đó cung cấp cơ sở khoa học để khuyến nghị đề xuất áp dụng chính sách Chi trả dịch vụ hệ sinh thái (HST) biển tại khu DSTNTG vịnh Hạ Long, thực hiện Điều 138 của Luật BVMT năm 2020.

II. Phương pháp nghiên cứu

2.1. Nguồn dữ liệu thứ cấp và phương pháp thu thập

Các dữ liệu được thu thập tại UBND TP. Hạ Long:

Các dữ liệu được thu thập tại Ban quản lý (BQL) vịnh Hạ Long:

1. Cập nhật thông tin về du lịch DSTNTG vịnh Hạ Long và thông tin riêng:

- Lượng khách du lịch năm 2017, 2018, 2019, 2020 và cơ cấu khách;

- Thống kê về số ngày lưu trú trung bình của khách du lịch (nếu có);

- Doanh thu từ hoạt động du lịch trong vòng 5 năm trở lại đây.

2. Cập nhật thông tin về đa dạng sinh học:

- Thông tin loài động vật, thực vật trong khu DSTNTG vịnh Hạ Long.

3. Báo cáo hiện trạng khu DSTNTG vịnh Hạ Long

4. Quy hoạch khu DSTNTG vịnh Hạ Long

5. Quy chế quản lý DSTNTG vịnh Hạ Long

2.2. Nguồn dữ liệu sơ cấp và phương pháp thu thập

Để có đủ thông tin đầu vào cho phương pháp ước tính giá trị giải trí và cảnh quan , nhóm nghiên cứu đã tiến hành phỏng vấn ngẫu nhiên đối với 100 khách du lịch có mặt tại khu trong khoảng thời gian từ 26-31/10/2022. Khách du lịch được hỏi bằng bảng hỏi để thu thập các thông tin về:

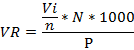

Kích cỡ mẫu điều tra được tính theo công thức: n =

Trong đó: n: là cỡ mẫu điều tra; N: kích cỡ tổng thể (N2020 = 1,413,440 khách) ; e: mức sai số chấp nhận (e có giá trị từ 0,05 ÷ 0,1 (Glover, 2003) [6], do điều kiện về nguồn lực và thời gian nên nghiên cứu này lựa chọn e = 0,1, đủ để đảm bảo tính khoa học và độ tin cậy với kết quả nghiên cứu. Như vậy, cỡ mẫu điều tra n = 100 phiếu.

Tất các các thông tin thu thập được sau đó được mã hóa và sử dụng để xây dựng hàm cầu mô tả mối quan hệ giữa số lượt khách du lịch và chi phí du lịch.

2.3. Phương pháp chi phí du lịch

Ý tưởng cơ bản của phương pháp này là nếu con người bỏ thời gian và tiền bạc để được tiếp cận với một HST với mục đích giải trí (ví dụ, vui chơi, đi dạo, thưởng thức thiên nhiên, bơi lội, v.v...), thì tổng chi phí mà họ đã bỏ ra phản ánh giá trị của dịch vụ giải trí của DSTNTG đó. Phương pháp này thường được sử dụng để lượng giá giá trị cảnh quan, giá trị giải trí của các DSTNTG.

Các bước thực hiện ước tính giá trị giải trí và cảnh quan của Khu DSTNTG sau:

Bước 1: Xác định tập hợp các vùng khách du lịch: Việc phân vùng xuất phát của du khách làm cơ sở xác định chi phí du lịch của du khách có thể theo đường tròn đồng tâm tính từ địa điểm du lịch hoặc theo khu vực hành chính. Tuy nhiên, phân chia địa điểm xuất phát của du khách theo những vòng tròn đồng tâm là khó thực hiện do đặc điểm giao thông có thể ở cùng một bán kính tính từ tâm Khu DSTNTG vịnh Hạ Long nhưng việc di chuyển từ các điểm đến Khu DSTNTG vịnh Hạ Long là không giống nhau. Vì vậy, phân chia vùng xuất phát theo khoảng cách thực tế từ điểm xuất phát tới Khu DSTNTG vịnh Hạ Long sẽ giúp tiếp cận các khoản chi phí của du khách xác thực hơn.

Thu thập thông tin về số lượng khách du lịch từ mỗi vùng và số lần thăm Khu DSTNTG vịnh Hạ Long vào năm trước thông qua phiếu điều tra

Tính tỷ lệ thăm trên 1000 dân ở mỗi vùng theo công thức:

Trong đó:

VR là tỷ lệ du lịch (số chuyến/1000 dân/năm)

Vi là số khách từ vùng i;

n là kích thước mẫu;

N là tổng số khách trong năm;

P là dân số vùng i (nghìn người).

Bước 2: Tính chi phí trung bình của một chuyến thăm Khu DSTNTG vịnh Hạ Long cho mỗi vùng. Nghiên cứu này cũng sẽ sử dụng cách tiếp cận trên để tính chi phí du lịch. Tuy nhiên, trên thực tế có những du khách đi tham quan không chỉ đến một địa điểm du lịch nhất định mà là nhiều điểm trong cả chuyến. Vì vậy, để tính chi phí đến Khu DSTNTG vịnh Hạ Long, phải sử dụng những nguyên tắc phân bổ nhất định. Do đặc điểm phát triển du lịch mới hiện nay, du khách thường đi nhiều điểm tham quan trong chuyến hành trình, nên chuyên đề này tiếp cận theo phương án hỏi du khách tính điểm tương đối với từng nơi du lịch và điểm tương đối được dùng để phân chia chi phí liên quan. Ba loại chi phí du khách bỏ ra để đến được Khu DSTNTG vịnh Hạ Long, bao gồm:

Bước 3: Xây dựng phương trình hàm cầu về du lịch tại DSTNTG vịnh Hạ Long

VR = a * TC + b

Trong đó:

VR là tỷ lệ du lịch/1000 dân;

TC là chi phí du hành của du khách trong 1 lần du lịch (đồng)

a là hệ số ước lượng (hệ số góc) khi biến độc lập (TC) thay đổi 1 đơn vị thì giá trị trung bình của biến phụ thuộc (VR) thay đổi |a| đơn vị

b là hệ số chặn, đại diện cho các yếu tố gây nhiễu chưa đưa vào hàm, khi biến độc lập (TC) nhận giá trị bằng 0 thì giá trị trung bình của biến phụ thuộc (VR) có giá trị là b (đơn vị)

Sau khi xây dựng hàm cầu về du lịch tại Khu DSTNTG vịnh Hạ Long (theo VR và TC), thực hiện xây dựng hàm cầu về du lịch tại Khu DSTNTG vịnh Hạ Long (theo V và TC). Hàm cầu này có dạng:

V = 𝛃 ∗ ∆𝐓𝐂 + 𝐞

Trong đó:

V là số lượt khách đến Khu DSTNTG vịnh Hạ Long khi chi phí du hành tăng thêm

∆TC là chi phí du hành của du khách tăng thêm trong 1 lần du lịch (đồng)

β là hệ số ước lượng (hệ số góc), khi biến độc lập (∆TC) thay đổi 1 đơn vị thì giá trị trung bình của biến phụ thuộc thay đổi | β | đơn vị;

e là hệ số chặn, đại diện cho các yếu tố gây nhiễu chưa đưa vào hàm, khi biến độc lập (∆TC) nhận giá trị bằng 0 thì giá trị trung bình của biến phụ thuộc (V) có giá trị là e (đơn vị).

Bước 4: Xây dựng đường cầu về du lịch của Khu DSTNTG vịnh Hạ Long, sử dụng kết quả của phân tích hồi quy. Sau khi hàm cầu về du lịch của Khu DSTNTG vịnh Hạ Long (theo V và ∆TC) được xây dựng, đường cầu sẽ có dạng như Hình 1 dưới đây:

Hình 1: Đường cầu du lịch theo phương pháp TCM

Bước 5: Tính tổng giá trị du lịch của Khu DSTNTG vịnh Hạ Long: Với giả định đường cầu là tuyến tính, tổng giá trị du lịch của Khu DSTNTG vịnh Hạ Long chính là thặng dư tiêu dùng du lịch (diện tích nằm dưới đường cầu) và tổng chi phí du hành của khách du lịch.

Sau khi xây dựng được hàm cầu, cần xây dựng đường cầu du lịch và ước lượng thặng dư tiêu dùng (là diện tích nằm phía dưới đường cầu). Tổng mức thặng dư tiêu dùng chính là giá trị của dịch vụ cảnh quan, giải trí do HST Khu DSTNTG vịnh Hạ Long cung cấp.

Thặng dư tiêu dùng được tính bằng công thức:

CS = 1/2 * TCmax * Vmax (đồng)

Trong đó:

CS là tổng thặng dư tiêu dùng của Khu DSTNTG vịnh Hạ Long trong 1 năm (đồng);

TCmax là giá trị tương ứng với V trong hàm cầu du lịch bằng 0 (đồng);

Vmax là giá trị tương ứng với TC trong hàm cầu du lịch bằng 0

III. Kết quả nghiên cứu và thảo luận

3.1. Hiện trạng du lịch tại DSTNTG vịnh Hạ Long

Toàn bộ khu vực vịnh Hạ Long có diện tích 434km2 đã được UNESCO công nhận là DSTNTG, được giới hạn bởi các đảo: Đầu Gỗ về phía Tây, Đầu Bê về phía Nam và Cống Tây về phía Đông; được xác định trong tọa độ từ 20o43'24'' đến 20o56'12'' vĩ độ Bắc; từ 106o59'24'' đến 107o20'30'' kinh độ Đông

Hình 2.Sơ đồ khu DSTNTG vịnh Hạ Long

Hiện trạng quản lý dịch vụ du lịch trên vịnh Hạ Long: theo báo cáo hiện trạng bảo tồn DSTNTG vịnh Hạ Long năm 2019:

Trên vịnh Hạ Long có 505 tàu du lịch, trong đó có 315 tàu tham quan, 188 tàu lưu trú, 2 tàu nhà hàng với tổng số 15.059 ghế và 4.506 giường, 2.149 phòng ngủ. Các hoạt động của tàu du lịch và các dịch vụ du lịch được tỉnh Quảng Ninh quản lý khá chặt chẽ.

Hiện trên vịnh Hạ Long có 05 tuyến tham quan ban ngày với tổng số 28 cảnh, điểm tham quan và 05 cụm điểm neo đậu nghỉ đêm trên vịnh, có khả năng tiếp nhận 190 tàu lưu trú.

Lượng khách du lịch tới thăm Khu DSTNTG vịnh Hạ Long liên tục tăng trưởng qua các năm. Trong giai đoạn 2017 - 2020, khoảng hơn 4 triệu khách du lịch đã đến đây thăm quan, nghỉ dưỡng. Các năm 2020, lượng khách du lịch tới Khu DSTNTG vịnh Hạ Long đạt mức 1,4 triệu lượt/năm. Doanh thu du lịch xấp xỉ 1.200 tỷ đồng/năm.

Bảng 1: Lượng khách du lịch năm 2017, 2018, 2019, 2020 và cơ cấu khách;

|

Năm |

Khách trong nước (người) |

Khách nước ngoài (người) |

Tổng số khách (người) |

Doanh thu (nghìn đồng) |

|

2017 |

1,214,390 |

2,709,653 |

3,924,043 |

1,103,124,340 |

|

2018 |

1,280,297 |

2,854,922 |

4,135,219 |

1,184,677,550 |

|

2019 |

1,501,270 |

2,895,583 |

4,396,853 |

1,234,146,070 |

|

2020 |

1,005,041 |

408,399 |

1,413,440 |

233,000,000 |

3.2. Ước tính giá trị cảnh quan và giải trí của DSTNTG vịnh Hạ Long

3.2.1. Hàm cầu du lịch của Khu DSTNTG vịnh Hạ Long

Từ thông tin thu thập được qua phiếu khảo sát được thực hiện, nhóm nghiên cứu đã chia điểm xuất phát du khách thành 7 vùng dựa trên khoảng cách trung bình từ điểm xuất phát tới Khu DSTNTG vịnh Hạ Long. Một số đặc điểm của các vùng xuất phát của khách du lịch được thể hiện trong Bảng 2.

Bảng 2 : Đặc điểm của các vùng xuất phát của du khách

|

Vùng |

Khoảng cách trung bình đến Khu DSTNTG Vịnh Hạ Long |

Điểm xuất phát của du khách |

Tỷ lệ (%) |

|

1 |

<30 km |

Hạ Long |

3,57% |

|

2 |

Từ 30-60 km |

Vân Đồn, Móng Cái |

71,43% |

|

3 |

Từ 60-90 km |

Hải Phòng. |

10,71% |

|

4 |

Từ 90–120 km |

Bắc Giang, Hải Dương, |

1,79% |

|

5 |

Từ 120–150 km |

Bắc Ninh, Thái Bình, Nam Định. Hưng Yên, |

3,57% |

|

6 |

Trên 150-300km |

Hà Nội, Hà Nam, Vĩnh Phúc, Lạng Sơn, Phú Thọ, Thái Nguyên, Tuyên Quang, Bắc Kan, |

7,14% |

|

7 |

Trên 300km |

Lào Cai, Yên Bái, Điện Biên, Sơn La, Thanh Hóa trở vào miền trung và miền Nam |

1,79% |

Nguồn: Tổng hợp từ phiếu khảo sát khách du lịch

Do BQL Khu DSTNTG vịnh Hạ Long không thực hiện công tác thu thập thông tin về vùng xuất phát của khách du lịch nên nhóm nghiên cứu sử dụng giả định đặc điểm vùng xuất phát của khách trong tổng thể giống với đặc điểm của khách du lịch trong điều tra mẫu ở bảng 2. Như vậy, với tổng lượt khách tới tham quan Khu DSTNTG vịnh Hạ Long trong năm 2020 là 1,4 triệu lượt, số lượt du khách từ các vùng và tỷ lệ du lịch của từng vùng được tính theo công thức đã trình bày ở phần phương pháp. Kết quả được thể hiện ở Bảng 3.

Bảng 3. Tỷ lệ du khách tới Khu DSTNTG vịnh Hạ Long theo các vùng xuất phát

|

Vùng xuất phát |

Số lượt du khách tham quan TB trong năm (người) |

Tổng dân số TB của vùng (người) |

Tỷ lệ du lịch/1000 dân |

|

1 |

311.080 |

4.764.595 |

65,29 |

|

2 |

1.050.183 |

27.789.970 |

37,79 |

|

3 |

174.784 |

40.590.810 |

43,06 |

|

4 |

623.346 |

16.947.970 |

36,78 |

|

5 |

1.492.708 |

35.830.720 |

41,66 |

|

6 |

634.548 |

25.190.500 |

25,19 |

|

7 |

1.524.719 |

195.226.600 |

7,81 |

Nguồn: Tổng cục thống kê (2020) và ước lượng của nhóm nghiên cứu

Chi phí đi lại của du khách được tính theo công thức đã được trình bày ở phần phương pháp. Đối với những du khách đi theo tour hoặc nhiều địa điểm, chi phí đi lại được bóc tách theo khoảng cách tương đối giữa Khu DSTNTG vịnh Hạ Long với các địa điểm trong chuyến hành trình. Chi phí đi lại của du khách được thể hiện trong Bảng 4.

Bảng 4: Chi phí đi lại của du khách tới Khu DSTN thế giới vịnh Hạ Long

|

Vùng |

Khoảng cách (km) |

Chi phí đi lại (đồng) |

|

1 |

<30 km |

105.000 |

|

2 |

Từ 30-60 km |

171.289 |

|

3 |

Từ 60-90 km |

235.167 |

|

4 |

Từ 90–120 km |

400.000 |

|

5 |

Từ 120–150 km |

511.000 |

|

6 |

Trên 150-300km |

793.500 |

|

7 |

Trên 300km |

800.000 |

Nguồn: Tổng hợp từ phiếu khảo sát khách du lịch

Bảng 5: Chi phí thời gian của du khách

|

|

Thời gian lưu trú trung bình (ngày) |

Thu nhập bình quân của du khách (đồng) |

Chi phí thời gian (đồng) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nguồn: Tổng hợp từ phiếu khảo sát khách du lịch

Các chi phí khác của khách du lịch tạiKhu DSTNTG vịnh Hạ Long (vé vào cổng và vé gửi xe): Sau khi bóc tách các loại chi phí tại điểm tham quan thành 2 loại, bao gồm: phụ phí tại Khu DSTNTG vịnh Hạ Long (vé vào cổng, vé gửi xe) và các chi phí khác (như chi phí ăn uống, lưu trú, thuê tầu và quà lưu niệm), nhóm nghiên cứuđã tổng hợp chi các chi phí khác của du khách theo vùng như Bảng 6.

Bảng 6: Chi phí của du khách theo các vùng

|

|

Phụ phí tại điểm tham quan (đồng) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Từ các kết quả nghiên cứu về chi phí và tỷ lệ du lịch, mối quan hệ giữa tỷ lệ du lịch theo vùng và chi phí du lịch của vùng tương ứng được thiết lập và đây là cơ sở để xây dựng đường cầu du lịch. Chi phí và tỷ lệ du lịch của du khách tới Khu DSTNTG vịnh Hạ Long được trình bày trong Bảng 7.

Bảng 7: Tổng hợp các chi phí du lịch và tỷ lệ du lịch của du khách

|

Vùng |

Chi phí du lịch trung bình theo vùng (đồng) |

Tỷ lệ du lịch/1.000 dân (VR) |

|

1 |

790.000 |

65,29 |

|

2 |

1.032.823 |

37,79 |

|

3 |

1.355.833 |

43,06 |

|

4 |

1.635.000 |

36,78 |

|

5 |

2.112.667 |

41,66 |

|

6 |

2.500.983 |

25,19 |

|

7 |

3.035.000 |

7,81 |

Nguồn: Tổng hợp từ số liệu từ phiếu khảo sát khách du lịch

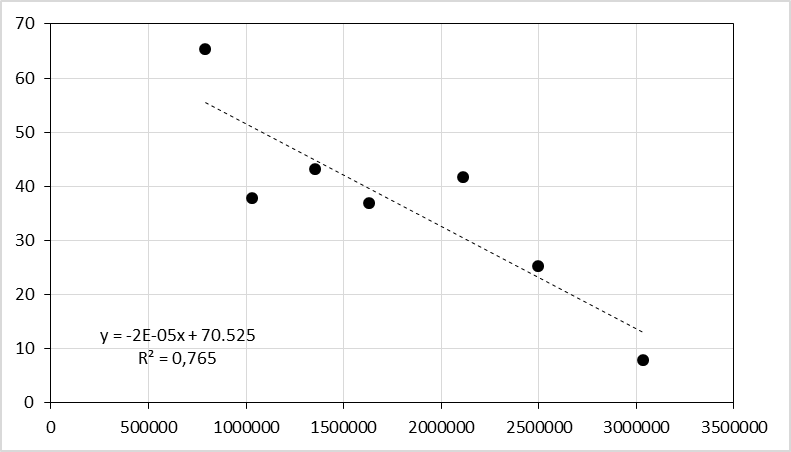

Từ các số liệu đã tính toán, hàm cầu du lịch được ương lượng và thể hiện mối quan hệ giữa chi phí du lịch và tỷ lệ du lịch cho từng nhóm du khách. Trong đó, tỷ lệ du lịch (VR) là biến độc lập và chi phí trung bình (TC) là biến phụ thuộc. Phương pháp hồi qui áp dụng là phương pháp hồi quy tuyến tính bình phương nhỏ nhất (linear-linear, log- linear, linear-log và log-log).

Kết quả, mô hình phù hợp nhất là mô hình linear-linear.

VR = -2E-05TC + 70.525

Hàm tuyến tính này có: a = -2E-05<0. Như vậy, tỷ lệ du lịch/1000 người dân giảm khi chi phí du lịch tăng, điều này hoàn toàn phù hợp với lý thuyết và thực tế.

Tuy nhiên, đường cầu thông thường cần thể hiện mối quan hệ giữa giá và lượng, trong trường hợp này là TC (chi phí du hành) và V (số lượt khách tham quan). Từ hàm VR đã ước lượng được, nếu TC của các vùng đồng loạt thay đổi một lượng ∆TC, số lượt khách đến Khu DSTNTG vịnh Hạ Long sẽ được tính theo công thức

Trong đó:

V là lượng khách đến DSTNTG vịnh Hạ Long khi chi phí du hành của các vùng đồng loạt thay đổi một lượng ∆TC (lượt khách);

VRi là tỷ lệ du lịch của vùng i/1000 dân;

TCi là chi phí du hành của vùng i (đồng);

∆TC là chi phí du hành của khách du lịch tăng trong 1 lần du lịch (đồng);

Pi là dân số vùng i (người);

i là số vùng (có 7 vùng).

Áp dụng công thức được trình bày ở phần phương pháp, để tính phần diện tích này, tổng giá trị thặng dư tiêu dùng của Khu DSTNTG vịnh Hạ Long trong năm 2020 là: 1/2*3.526.250*70.525= 124 (tỷ đồng).

Với 1.400.000 lượt khách du lịch trong năm 2020, trung bình mỗi khách thu được giá trị thặng dư tiêu dùng là: 88.750 (đồng).

Giá trị này cho thấy, so với chi phí thực tế du khách bỏ ra trong 1 lần tham quan, du khách được hưởng lợi gần 88 nghìn đồng.

Nhận xét, kết quả ước tính trên đây mới chỉ tính cho lượng khách du lịch nội địa và chưa tính đến lượng khách du lịch quốc tế, và khi so sánh với báo cáo hiện trạng quản lý du lịch vịnh Hạ Long thì kết quả là phù hợp.

IV. Kết luận

Vịnh Hạ Long được UNESCO công nhận là DSTNTG vào năm 1994 với giá trị ngoại hạng toàn cầu về mặt thẩm mỹ. Đến năm 2000, vịnh Hạ Long tiếp tục được UNESCO công nhận là Di sản Thế giới lần thứ 2 về giá trị nổi bật toàn cầu về lịch sử địa chất và địa mạo caxtơ. Với hơn 1.600 đảo đá lớn nhỏ, vịnh Hạ Long là một thế giới bí ẩn, có nhiều hang động kỳ vĩ, vô cùng ấn tượng đối với du khách. Kết quả ước lượng giá trị cảnh quan và giải trí của Khu DSTNTG vịnh Hạ Long bằng phương pháp chi phí du lịch TCM cho thấy, tổng giá trị du lịch của Khu DSTNTG vịnh Hạ Long là 124 tỷ đồng năm 2020. Đồng thời, giá trị thặng dư cho mỗi lần du lịch đạt 88.750 đồng/lần/du khách. Bên cạnh đó, kết quả khảo sát ý kiến cũng đã cho thấy, khách du lịch đánh giá cao giá trị cảnh quan thiên nhiên của Khu DSTNTG vịnh Hạ Long và khách sẵn lòng chi trả để bảo vệ các giá trị này.

Khuyến nghị:

• BQL vịnh Hạ Long đẩy mạnh công tác tuyên truyền để các bên liên quan hiểu được tầm quan trọng và nắm bắt được giá trị kinh tế của DSTNTG cung cấp, đặc biệt là giá trị cảnh quan, từ đó nâng cao nhận thức và ý thức bảo vệ DSTNTG vịnh Hạ Long.

• BQL vịnh Hạ Long tiếp tục nghiên cứu và đề xuất thực hiện thí điểm chi trả dịch vụ HST biển từ hoạt động kinh doanh du lịch.

Lời cảm ơn: Nghiên cứu này được tài trợ bởi Bộ TN&MT trong khuôn khổ Đề tài “Nghiên cứu cơ sở lý luận và thực tiễn ứng dụng các phương pháp tính giá trị một số tài nguyên thiên nhiên và kỹ thuật bảo tồn, phục hồi trong quản lý đa dạng sinh học”, mã số TNMT.2022.01.25.

Hoàng Thị Huê, Phạm Hồng Tính, Vũ Văn Doanh, Nguyễn Bích Ngọc

Trường Đại học Tài nguyên và Môi trường Hà Nội

(Nguồn: Bài đăng trên Tạp chí Môi trường, số 2/2023)

TÀI LIỆU THAM KHẢO