02/04/2024

Tóm tắt:

Hạch toán tài nguyên nước (TNN) là quá trình tổng hợp, tính toán, cân đối nguồn nước, xác định giá trị TNN trong các hoạt động kinh tế - xã hội, bảo đảm an ninh nguồn nước. Kết quả hạch toán TNN được sử dụng để cơ quan có thẩm quyền xem xét, quyết định việc điều hòa, phân phối và thực hiện các giải pháp quản lý khai thác, sử dụng và bảo vệ TNN. Nghiên cứu sử dụng các phương pháp phân tích tại bàn, phân tích chính sách nhằm giới thiệu phương pháp, ý nghĩa hạch toán tích hợp kinh tế - môi trường đối với TNN, từ đó kiến nghị áp dụng cho Việt Nam.

Từ khóa: Hạch toán TNN, hạch toán tích hợp kinh tế - môi trường đối với TNN, lưu vực sông.

Ngày nhận bài: 10/2/2024; Ngày sửa chữa: 1/3/2024; Ngày duyệt đăng: 25/3/2024

OVERVIEW OF INTEGRATED ENVIRONMENTAL AND ECONOMIC ACCOUNTING FOR WATER RESOURCES AND RECOMMENDATIONS FOR VIETNAM

Abstract

Water resource accounting refers to the process of aggregating, calculating, balancing water resources and determining value of water resources in socio-economic activities, ensuring water security (Law on water resources no 28/2023/QH15). Water resource accounting results shall be used by competent authorities to consider and decide regulation and distribution of water resources and implementation of measures to manage the exploitation and use of water resources. The methods used include desk analysis and current policy analysis to analyze policy tools for Introducing a system of environment–economic accounting for water, the meaning of water accounting, and thereby recommending a water resources accounting approach based on river basins.

Keywords: Water accounting, SEEA-water, basin.

JEL Classifications: O13, 044, Q58.

1. Đặt vấn đề

TNN đóng vai trò quan trọng - là nhân tố không thể thiếu đối với mọi hoạt động sống của con người. Đáp ứng nhu cầu về nước đảm bảo cả về chất lượng và số lượng là một điều kiện tiên quyết để đạt được mục tiêu phát triển bền vững. Chính vì vậy, việc quản lý, khai thác và sử dụng nguồn TNN phải đảm bảo chặt chẽ các nguyên tắc tiết kiệm, an toàn và hiệu quả; bảo đảm sử dụng tổng hợp, đa mục tiêu, công bằng, hợp lý, hài hòa lợi ích, bình đẳng về quyền lợi và nghĩa vụ giữa các tổ chức, cá nhân. Tuy nhiên, trên thực tế TNN đang đối mặt với nhiều áp lực và thách thức nghiêm trọng, có nguy cơ đe dọa đến sự phát triển của mỗi quốc gia, mỗi vùng, địa phương và người dân. Sự thiếu hụt và khan hiếm TNN trên thế giới ngày càng trầm trọng, đi cùng với đó là gia tăng mức độ ô nhiễm và suy giảm chất lượng nước dẫn đến khủng hoảng nguồn nước toàn cầu trong những năm gần đây.

Các Báo cáo của các tổ chức quốc tế đưa ra quan điểm “Hiện nay, thế giới đang phải đối mặt với một cuộc khủng hoảng nước. Nhưng cuộc khủng hoảng không phải do có quá ít nước để thỏa mãn nhu cầu của con người mà từ quản lý nước yếu kém làm cho hàng triệu người và môi trường bị thiệt hại nghiêm trọng” (Báo cáo Tầm nhìn nước thế giới, 2000); “cái gọi là khủng hoảng nước mà con người đang đối mặt không phải vì thiếu công nghệ về nước mà là thiếu quản trị nước đúng đắn” (UNESCO, 2006); “…khủng hoảng nước thường là khủng hoảng về quản trị” (Tổ chức Hợp tác vì nước toàn cầu). Báo cáo phát triển Nước thế giới của Liên hợp quốc đã nhấn mạnh “kiến thức về sử dụng nước của chúng ta cũng kém như kiến thức của chúng ta về nguồn nước và có lẽ còn kém hơn”. Như vậy, các quan điểm cho thấy, thế giới đang phải đối mặt với các cuộc khủng hoảng nước do việc quản trị yếu kém về nước, mà nguyên nhân chính là sự thiếu hụt thông tin, dữ liệu trong quản lý TNN.

Để quản lý tổng hợp TNN, phát triển tư duy đa ngành, đa lĩnh vực về nước, trước hết cần phải tăng cường hệ thống các thông tin, dữ liệu về TNN. Hạch toán tích hợp kinh tế - môi trường đối với TNN là công cụ quan trọng để từng bước hoàn thiện thông tin, dữ liệu về TNN. Đồng thời, phản ánh đầy đủ các mối quan hệ giữa nước với kinh tế, dân sinh giúp cơ quan có thẩm quyền xem xét, quyết định việc điều hòa, phân phối và thực hiện các giải pháp quản lý khai thác, sử dụng và bảo vệ TNN. Qua đó gián tiếp hỗ trợ giải quyết cuộc khủng hoảng nước nhằm đạt được mục tiêu phát triển bền vững về TNN.

Nghiên cứu sử dụng các phương pháp phân tích tại bàn, phân tích chính sách nhằm giới thiệu phương pháp, ý nghĩa hạch toán tích hợp kinh tế - môi trường đối với TTN, từ đó kiến nghị áp dụng cho Việt Nam.

2. Lịch sử phát triển của phương pháp hạch toán tích hợp kinh tế - môi trường đối với TNN

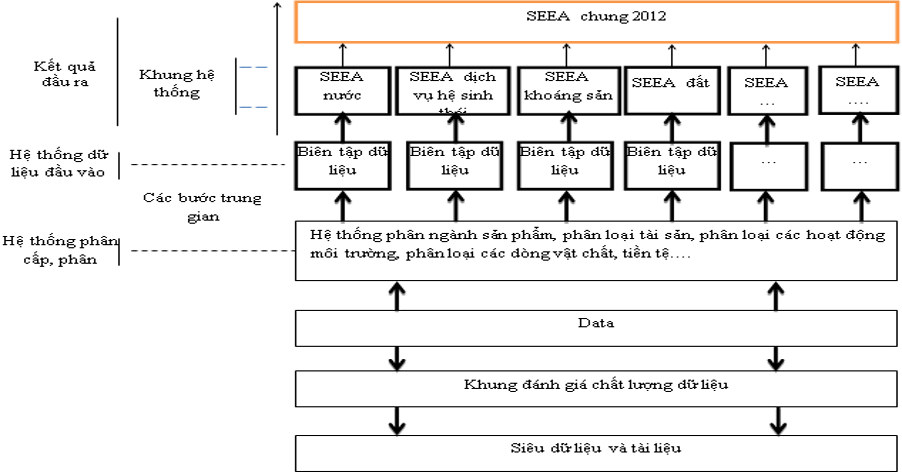

Phương pháp hạch toán tích hợp kinh tế - môi trường (SEEA - system of environment – economic accounting) được bàn luận bởi các nhà khoa học, tổ chức quốc tế từ những năm 1970 nhằm cải thiện những hạn chế của hệ thống hạch toán truyền thống. Đến năm 1993, Cơ quan Thống kê Liên hợp quốc (UNSD) và Ngân hàng Thế giới (WB) đã cùng nhau đưa ra phương pháp cho việc phát triển các tài khoản môi trường, tự nhiên và xuất bản một sổ tay về “Hệ thống Hạch toán kinh tế gắn kết với môi trường” (System of Environmental and Economic Accounts - SEEA). Cuốn sổ tay này sau đó được chỉnh sửa vào năm 2003 (SEEA 2003), trở thành khung phương pháp chuẩn về hạch toán môi trường, đã được áp dụng ở nhiều nước trên thế giới. Năm 2006, UNSD đã tổ chức đánh giá lại Hệ thống hạch toán tích hợp kinh tế - môi trường (SEEA) nhằm tạo ra một chuẩn quốc tế. Đến năm 2012, SEEA đã được Liên hợp quốc cùng nhiều tổ chức quốc tế công nhận. Song song với quan trình nghiên cứu, thử nghiệm và hoàn thiện khung SEEA chung thì nhiều tổ chức quốc tế như: WB, UNSD và các quốc gia đi đầu như: Úc, Hà Lan, các nước khối Cộng đồng chung châu Âu… đã nỗ lực mở rộng và phát triển cho các lĩnh vực cụ thể để phục vụ cho các mục đích quản lý, hoạch định và điều hành. Đến nay, các nhánh phát triển của khung hạch toán tích hợp kinh tế - môi trường 2012 được tập trung vào các lĩnh vực như: nước, đất và hệ sinh thái. SEEA trong lĩnh vực năng lượng, nông nghiệp, rừng và thủy sản hiện đang được xây dựng.

Nguồn: Garys Jones, FAO Statistics Division

Hình 1. Sự phát triển và mở rộng của khung hạch toán SEEA trên thế giới

Hệ thống Tài khoản kinh tế - môi trường đối với TNN (SEEA-Water hay SEEAW) là “hệ thống phụ” cung cấp cho người thu thập, phân tích thông tin các định nghĩa, khái niệm, hệ thống phân loại, bảng biểu và các tài khoản thống nhất cho TNN. Tại kỳ họp thứ 38 năm 2007, Hội đồng thống kê của Liên hợp quốc đã chấp nhận Phần I của SEEA-Water là tiêu chuẩn tạm thời thống kê quốc tế. Theo đánh giá của các chuyên gia trên thế giới thì khung hạch toán xuất bản năm 2012 đã khá hoàn thiện về mặt phương pháp luận cũng như khả năng triển khai rộng ở các quốc gia trên thế giới.

Nguồn: UNSD, 2016

Hình 2. Thực trạng áp dụng hạch toán tích hợp kinh tế - môi trường đối với TNN đến năm 2015

Sau 3 năm xuất bản khung hạch toán chuẩn đã có hơn 50 quốc gia áp dụng hoặc có kế hoạch áp dụng khung hạch toán. Tính đến nay gần 100 quốc gia đã và đang sử dụng, phát triển hệ thống này. Trong đó, 73 quốc gia và khu vực đã lập các tài khoản nước, sử dụng nhiều nguồn dữ liệu và phương pháp khác nhau. Tuy nhiên, việc triển khai hạch toán còn phụ thuộc đặc trưng của mỗi quốc gia/vùng, phụ thuộc vào đặc trưng riêng của TNN.

3. Hệ thống các bảng tài khoản trong SEEA-Water

Toàn bộ quá trình tương tác giữa hệ thống TNN nội địa và nền kinh tế sẽ được phân chia, phản ánh vào bốn nhóm tài khoản tương ứng với các bảng tài khoản là: (i) Bảng tài khoản cung cấp và sử dụng nước ở dạng khối lượng (PSUT); (ii) Bảng tài khoản hạch toán các chất ô nhiễm nước; (iii) Bảng tài khoản kết hợp thông tin giữa kinh tế - môi trường cho nước; (iv) Bảng tài khoản tài sản ở dạng khối lượng hoặc tiền tệ. Các bảng tài khoản của SEEA – Water xem xét các khía cạnh khác nhau về TNN trong cùng một kỳ báo cáo nhất định (năm, quý hoặc tháng). Cụ thể:

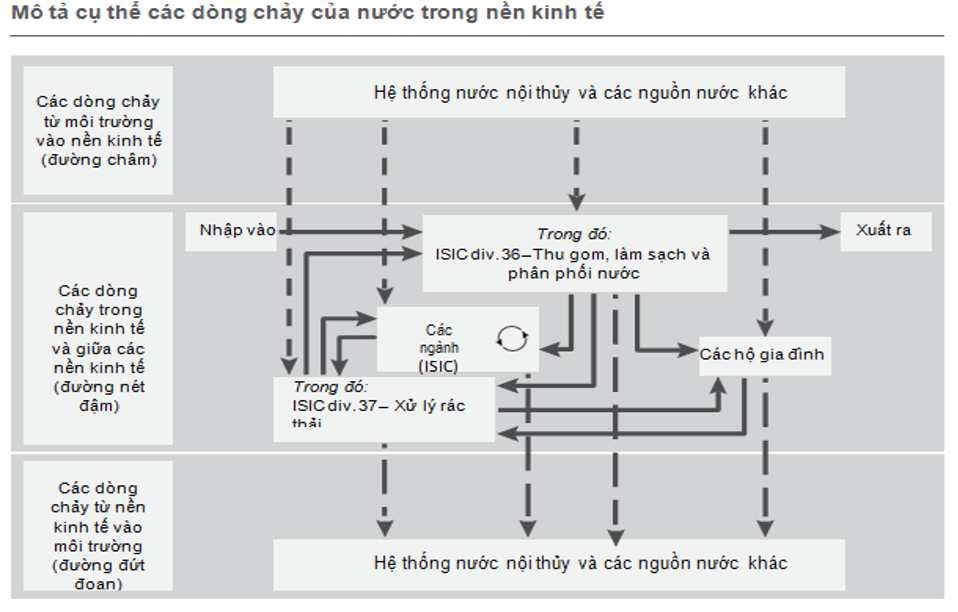

Bảng tài khoản cung cấp và sử dụng nước (PSUT) mô tả các dòng chảy của nước bằng các đại lượng phản ánh khối lượng của nước (m3, triệu m3…) trao đổi giữa môi trường với nền kinh tế. Thông qua bảng hạch toán này sẽ giúp theo dõi tình trạng nước được khai thác từ môi trường cho các hoạt động của nền kinh tế; nguồn cấp và sử dụng nước trong nền kinh tế tới khi được thải ra môi trường.

Bảng PSUT được xây dựng dựa trên cách tiếp cận kinh tế để có thể mô tả được mối tương tác giữa môi trường với nền kinh tế. Bảng PSUT mô tả 3 loại dòng chảy chính của nước gồm (i) các dòng chảy của nước từ môi trường vào nền kinh tế; (ii) các dòng chảy của nước bên trong nền kinh tế; (iii) các dòng chảy của nước từ nền kinh tế ra môi trường. Với mỗi loại dòng chảy, nguồn gốc của dòng chảy (nguồn cấp) và điểm đến của dòng chảy (nơi sử dụng/tiêu thụ) đều được xác định một cách rõ ràng. Bảng PSUT được xây dựng chi tiết cho mỗi loại dòng chảy theo hướng đáp ứng những quy định cơ bản trong hạch toán là tổng lượng cung cấp bằng với tổng lượng sử dụng.

Nguồn: SEEA-Water, 2012

Hình 4. Mô tả cụ thể các dòng chảy của nước trong nền kinh tế

Bảng cung cấp và sử dụng nước (PSUT) có thể được xây dựng ở các cấp độ chi tiết khác nhau tùy thuộc vào mối quan tâm về chính sách của một quốc gia và tính sẵn có của dữ liệu. Ngoài ra, để có được bức tranh toàn cảnh về các dòng chảy của nước trong nền kinh tế, khung SEEA- water bổ sung bảng “ma trận các dòng chảy trong nền kinh tế” nhằm mô tả các thông tin chi tiết về việc sử dụng nước trong nền kinh tế hay chính là việc xác định đối tượng nào cấp nước cho đối tượng nào.

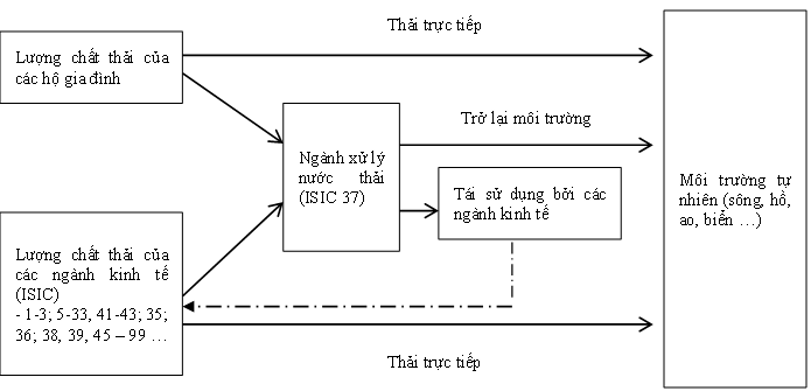

Bảng hạch toán các chất ô nhiễm nước: Tài khoản phát thải chất ô nhiễm vào nước mô tả dòng chảy của các chất ô nhiễm được đưa vào môi trường nước do xả thải của các hoạt động sản xuất và tiêu dùng tạo ra. Bảng tài khoản phát thải chất ô nhiễm dựa trên cơ sở mô tả dòng chảy của nước vào môi trường theo hướng trực tiếp (không qua hệ thống xử lý) hoặc gián tiếp vào môi trường nước (qua hệ thống xử lý nước, thoát nước).

Nguồn: SEEA-W, 2012

Hình 5. Nước thải và các hướng di chuyển của các chất ô nhiễm vào nước

Tài khoản phát thải chất ô nhiễm vào nước ghi lại tải lượng chất ô nhiễm được bổ sung vào nước do hoạt động kinh tế, dân sinh tạo ra trong một khoảng thời gian tham chiếu (thường là theo năm); lượng chất ô nhiễm được thể hiện dưới dạng trọng lượng (kg hoặc tấn), tùy theo chất gây ô nhiễm được xem xét; danh mục các chất ô nhiễm được sử dụng tùy thuộc vào mục đích và mức độ quan tâm trong quản lý, hoạch định. Một số loại chất thải chính liên quan đến nước như: COD, BOD, N, P, TSS…

Bảng tài khoản kết hợp kinh tế - môi trường cho nước được trình bày nhất quán giữa các thông tin về lượng khai thác, sử dụng và xả thải; tải lượng chất thải trong nước với các thông tin phản ánh kết quả sản xuất kinh doanh của mỗi hoạt động kinh tế, dân sinh trong vùng lãnh thổ tham chiếu. Thông qua việc đặt cạnh bảng cung cấp và sử dụng phản ánh về lượng cung, lượng sử dụng theo hệ thống hạch toán tài khoản quốc gia (SNA, 2008). Các thông tin về tiền tệ trong bảng cung cấp, sử dụng chỉ rõ những sản phẩm và ngành liên quan đến nước. Qua đó tạo thành một công cụ hữu ích giúp đạt được một bức tranh toàn cảnh về mối quan hệ giữa nền kinh tế với TNN, giúp tính toán những bộ chỉ tiêu nhất quán như chỉ tiêu hiệu suất và chỉ tiêu cường độ.

Bảng tài khoản tài sản đo lường trữ lượng vào thời kỳ đầu và thời kỳ cuối trong thời kỳ hạch toán, ghi chép lại lượng thay đổi trong trữ lượng nước xảy ra trong giai đoạn hạch toán. Bảng tài khoản tài sản mô tả diễn biến về trữ lượng TNN trong các danh mục tài sản khác nhau (ao, hồ, sông…) ở thời điểm đầu kỳ, thời điểm cuối kỳ trong thời kỳ hạch toán và mô tả những thay đổi trong kỳ hạch toán do nguyên nhân tự nhiên (lượng mưa, lượng bốc hơi, lưu lượng bổ sung, lưu lượng ra …) và do hoạt động con người.

4. Ý nghĩa của hạch toán tích hợp kinh tế - môi trường đối với TTN

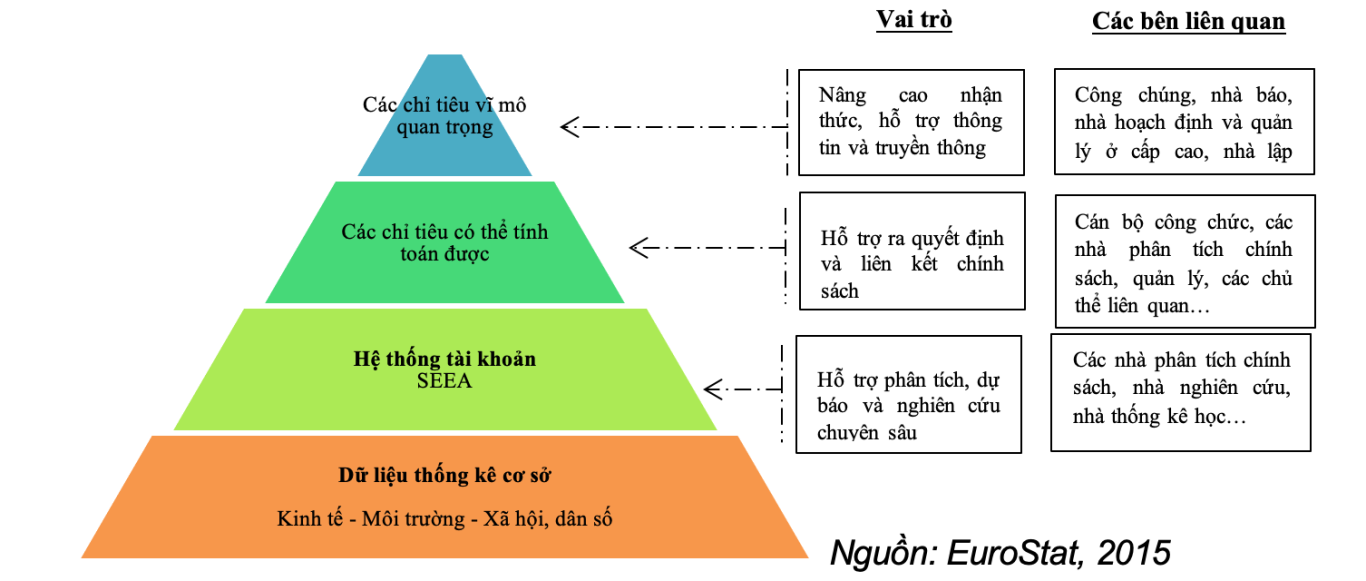

SEEA-Water nhấn mạnh tầm quan trọng của việc tạo ra các chỉ số phản ánh mối quan hệ tương tác giữa kinh tế, dân sinh với TNN từ hệ thống hạch toán hơn là từ các bộ số liệu thống kê đơn lẻ. Do hệ thống các bảng tài khoản được thiết kế phù hợp với hệ thống hạch toán tài khoản quốc gia (SNA) nên SEEA-Water được đánh giá là một công cụ giúp cho các nhà hoạch định chính sách đưa ra các quyết định đúng đắn về việc khai thác, sử dụng dạng tài nguyên này. Khi các thông tin về kinh tế, khí tượng thủy văn, các nguồn tài nguyên và các lĩnh vực kinh tế - xã hội được tích hợp lại một cách thống nhất thì có thể đưa ra các thông số giúp xây dựng các chính sách một cách đúng đắn và phù hợp nhất. SEEA - Water sẽ (i) cung cấp các chỉ số và mô tả số liệu nhằm theo dõi hiện trạng của nước, mối tương quan giữa môi trường và nền kinh tế, cách thức mà nền kinh tế đang hoạt động để đạt được các mục tiêu về khai thác, sử dụng hiệu quả và bền vững TNN; (ii) xác định hướng phát triển bền vững và những giải pháp chính sách phù hợp; (iii) phân tích sự đóng góp của nước tới nền kinh tế và tác động của nền kinh tế tới nguồn nước một cách thống nhất. Hình 6 khái quát về ý nghĩa, tầm quan trọng của SEEA-Water.

SEEA-Water được đánh giá là công cụ hữu ích hỗ trợ quản lý tổng hợp TNN (IWRM) thông qua việc cung cấp hệ thống thông tin cho quá trình đưa ra quyết sách trên các khía cạnh:

Hình 6. Ý nghĩa của SEEA – Water

(i) Phân bổ nguồn nước hiệu quả: Các bảng tài khoản SEEA-Water cho thấy khối lượng nước được sử dụng cho các mục đích kinh tế, dân sinh khác nhau; nước thải và lượng chất ô nhiễm nước từ các hoạt động sản xuất, từ đó tính toán ra các chỉ số phản ánh hiệu quả, năng suất nước. Sử dụng các chỉ số được thiết lập từ SEEA-Water sẽ giúp ích cho việc lập các kế hoạch phát triển, phân bổ và quản lý nguồn nước trong bối cảnh gia tăng nhu cầu và sự khan hiếm TNN chính xác hơn.

(ii) Cải thiện hiệu quả của nước trên cả hai khía cạnh là nhu cầu và cung cấp nước: SEEA-Water đưa ra các thông tin về mức phí chi trả cho việc cấp nước và các dịch vụ xử lý nước thải, đồng thời cũng cung cấp thông tin về khối lượng nước được tái sử dụng trong nền kinh tế. Hệ thống này còn cung cấp cho các nhà hoạch định chính sách cơ sở dữ liệu để phân tích, dự báo các tác động của nguồn nước tới nền kinh tế với những quy định mới được áp dụng (cải tiến công nghệ). Từ đó, về mặt cầu, đưa ra các quyết sách về các công cụ kinh tế tại chỗ nhằm thay đổi hành vi của người sử dụng nước; về mặt cung, có thể khuyến khích sử dụng nguồn cấp nước hoặc hệ thống thủy lợi một cách hiệu quả cũng như tái sử dụng nước.

(iii) Nhận biết được các tác động của việc quản lý nước lên các đối tượng sử dụng. Do hệ thống SEEA-Water có nguồn gốc từ hệ thống tài khoản quốc gia (SNA 2008) nên có những chức năng cung cấp hệ thống thông tin cơ bản trong việc đánh giá sự cân bằng của các lựa chọn chính sách lên các đối tượng sử dụng nước.

(iv) Lựa chọn đầu tư hiệu quả vào hệ thống cơ sở hạ tầng về nước. Đầu tư vào cơ sở hạ tầng cần dựa trên những đánh giá về chi phí và lợi ích dài hạn. Các nhà hoạch định chính sách cần có được những thông tin về tác động kinh tế trong việc bảo dưỡng cơ sở hạ tầng, các dịch vụ nước và chi phí cải tạo, phục hồi nước. SEEA - Water cung cấp các thông tin về chi phí hiện hành cho việc duy trì các cơ sở hạ tầng hiện có, phí dịch vụ mà người sử dụng đang phải chi trả và chi phí cho hệ thống cấp và xử lý nước thải. Do đó, những thông tin này có thể được sử dụng trong các mô hình kinh tế nhằm đánh giá các chi phí và lợi ích tiềm năng khi thay cơ sở hạ tầng mới.

(v) Kết nối thông tin giữa tính sẵn có của nước và sử dụng nước. SEEA-Water đưa ra những thông tin về trữ lượng nguồn nước, những thay đổi trong trữ lượng do các tác nhân tự nhiên (dòng chảy vào, dòng chảy ra ngoài, mưa) và các hoạt động của con người (khai thác nước và bồi hoàn lượng nước vào môi trường). Thêm nữa, hệ thống này còn phân chia việc khai thác nước và thu hồi nước theo từng ngành, do vậy hệ thống này hỗ trợ việc quản lý chi tiết theo ngành.

(vi) SEEA - Water góp phần tạo ra hệ thống thông tin sẵn có và chuẩn hóa khả năng làm hài hòa các nguồn thông tin được cung cấp từ các nguồn khác nhau để tính toán ra các chỉ tiêu, chỉ số phục vụ cho việc ra các quyết định bền vững liên quan đến TNN.

5. Kết luận và kiến nghị

Hạch toán tài nguyên môi trường đã được chỉ ra trong nhiều văn kiện của Đảng, cụ thể tại Nghị quyết số 24-NQ/TW đã nêu “Tài nguyên phải được đánh giá đầy đủ các giá trị, định giá, hạch toán trong nền kinh tế, được quản lý, bảo vệ chặt chẽ; từng bước xác định, đánh giá các giá trị, thiết lập tài khoản, hạch toán trong nền kinh tế đối với các loại tài nguyên quốc gia”; Nghị quyết số 39-NQ/TW của Bộ Chính trị về nâng cao hiệu quả khai thác, sử dụng và phát huy nguồn lực của nền kinh tế đã chỉ rõ “Hoàn thiện đồng bộ hệ thống luật pháp, cơ chế, chính sách, công cụ thúc đẩy quản lý, sử dụng tiết kiệm và hiệu quả tài nguyên thiên nhiên”; Nghị quyết số 29-NQ/TW về đẩy mạnh công nghiệp hóa, hiện đại hóa đất nước đề ra nhiệm vụ “Nghiên cứu, thử nghiệm áp dụng hệ thống hạch toán vốn tự nhiên trong nền kinh tế theo thông lệ quốc tế và phù hợp với thực tiễn Việt Nam”. Trên cơ sở đó, quy định về hạch toán TNN đã được đưa vào trong Luật TNN số 28/2023/QH15 ban hành ngày 27/11/2023 là phù hợp với các chủ trương của Đảng.

Luật TTN số 28/2023/QH15 đã quy định về quản lý tổng hợp, toàn diện TNN, cụ thể đã ban hành một điều khoản riêng về hạch toán TTN (Điều 71). Theo đó, một trong những nguyên tắc quản lý TNN đã được quy định là: “TTN phải được quản lý tổng hợp, thống nhất về số lượng và chất lượng; giữa nước mặt và nước dưới đất; giữa thượng lưu và hạ lưu, kết hợp với quản lý các nguồn tài nguyên thiên nhiên khác” (khoản 2, Điều 3) và “Việc quản lý TNN phải bảo đảm thống nhất theo lưu vực sông, theo nguồn nước, kết hợp với quản lý theo địa bàn hành chính (khoản 3, Điều 3)”. Có thể thấy, việc bổ sung quy định về hạch toán TNN vào Luật TTN là cần thiết trong bối cảnh hiện nay. Tuy nhiên, việc đảm bảo nguyên tắc này còn tồn tại rất nhiều bất cập hạn chế về thể chế, tổ chức và chính sách liên quan. Đặc biệt, hệ thống thông tin, dữ liệu, số liệu điều tra, đánh giá, quan trắc TNN còn phân tán chưa đáp ứng yêu cầu của công tác quản lý TNN, nhất là phục vụ công tác chỉ đạo điều hành, công tác dự báo, thẩm định hồ sơ cấp phép ở cả cấp Trung ương và địa phương. Với hệ thống phương pháp luận rõ ràng được Liên hợp quốc phát triển và áp dụng ngày càng phổ biến ở nhiều quốc gia trên thế giới, SEEA-water giúp đo lường, tính toán và đưa ra các chỉ số phản ánh toàn diện các khía cạnh liên quan đến hiện trạng, xu hướng, áp lực do các hoạt động kinh tế, dân sinh.

Nhằm thực hiện hạch toán tích hợp kinh tế - môi trường đối với TTN áp dụng cho Việt Nam, nhóm nghiên cứu kiến nghị một số nội dung sau:

Thứ nhất, với nguyên tắc quản lý TNN được nêu tại khoản 3, Điều 3 Luật TTN số 28/2023/QH15, cần tiến hành thực hiện hạch toán tích hợp kinh tế - môi trường đối với TNN ở các cấp độ khác nhau là cấp tỉnh/thành phố trực thuộc Trung ương, cấp lưu vực sông liên tỉnh và tiến tới hạch toán TNN trên phạm vi toàn quốc.

Thứ hai, quá trình thực hiện hạch toán tích hợp kinh tế - môi trường đối với TNN yêu cầu cao về chất lượng và khối lượng thông tin, dữ liệu, do vậy cần xây dựng cơ chế chia sẻ dữ liệu, phối hợp giữa các bên liên quan phục vụ việc hạch toán đồng bộ và đầy đủ. Đồng thời, đưa ra lộ trình cụ thể, các ngành/lĩnh vực ưu tiên (nông nghiệp, thủy điện, sinh hoạt, cấp, thoát nước…) trong hạch toán TTN.

Thứ ba, tăng cường nghiên cứu và thực hiện hạch toán tích hợp kinh tế - môi trường đối với TNN thí điểm tại các địa phương, các lưu vực sông. Mỗi phạm vi thực hiện hạch toán có thể thiết lập một bộ tài khoản gồm 4 tài khoản theo phương pháp SEEA-water là: (i) Bảng cung cấp và sử dụng nước (PSUT); (ii) Bảng hạch toán chất ô nhiễm vào nước; (iii) Bảng tài khoản kết hợp KT-MT cho nước; (iv) Bảng tài sản vật lý ở lưu vực sông. Điều này hỗ trợ việc quản lý tổng hợp TNN, xem xét đa giá trị của TNN cho phát triển kinh tế - xã hội và BVMT.

Mai Thanh Dung, Lại Văn Mạnh, Vũ Đức Linh, Nguyễn Thị Thanh Huyền1

1Viện Chiến lược, Chính sách tài nguyên và môi trường

(Nguồn: Bìa đăng trên Tạp chí Môi trường số 3/2024)

Tài liệu tham khảo

|

1. Quốc hội nước CHXHCN Việt Nam (2012). Luật TNN số 17/2012/QH13. |

|

2. Quốc hội nước CHXHCN Việt Nam (2023). Luật TNN số 28/2023/QH15. |

|

3. Quốc hội nước CHXHCN Việt Nam, Luật Thống kê số 89/2015/QH13, ngày 23/11/2015. |

|

4. Quốc hội nước CHXHCN Việt Nam, Luật Thủy lợi số 08/2017/QH14, ngày 19/6/2017. |

|

5. Lại Văn Mạnh, 2016, Báo cáo tổng hợp đề tài “Nghiên cứu, xây dựng phương pháp hạch toán TNN mặt cho lưu vực sông và ứng dụng thử nghiệm cho lưu vực sông Đáy”. |

|

6. Alfieri, A. (2016). Lessons learnt from the implementation of the SEEA-Water, Environmental-Economic Accounts Section of the United Nations Statistics Division. |

|

7. Australian Government, Australian Water Accounting Standard 1 Preparation and Presentation of General Purpose Water Accounting Reports, 2010. |

|

8. UN (2012), SEEA-Water System of Environmental-Economic Accounting for Water. |

|

9. UN (2012), International Recommendations for Water Statistics. |

|

10. UNWater (2017). "The United Nations World Water Development Report 2017. Wastewater:." The Untapped Resource. Paris, UNESCO. |

|

11. Michael J. Vardon, Thi Ha Lien Le, Ricardo Martinez-Lagunes, Ogopotse Batlokwa Pule, Sjoerd Schenau, Steve May and R. Quentin Grafton. Water Accounts and Water Accounting. Global Commission on the Economics of Water. |