20/07/2023

TÓM TẮT:

Bài báo này được thực hiện nhằm đánh giá hiện trạng của công tác kiểm toán môi trường đối với hoạt động giao thông đường bộ theo phương pháp bottom-up và top-down trên thế giới cũng như ở Việt Nam. Trên cơ sở đó, bài viết chỉ ra cách tiếp cận, giải pháp và điều kiện để triển khai phương pháp, kỹ thuật kiểm toán môi trường đối với hoạt động vận tải công cộng ở nước ta. Đây là tiền đề áp dụng thử nghiệm và thực hiện công tác kiểm toán môi trường đối với ngành giao thông vận tải đường bộ, góp phần thực hiện mục tiêu giảm phát thải khí nhà kính và đưa phát thải ròng về "0" vào năm 2050.

Từ khóa: Kiểm toán môi trường, giao thông công cộng, đường bộ.

Nhận bài: 25/12/2022; Sửa chữa: 15/3/2023; Duyệt đăng: 25/3/2023.

PROPOSING THE ENVIRONMENTAL AUDIT METHODS AND TECHNIQUES FOR ROAD PUBLIC TRANSPORT VEHICLES

ABSTRACT

This paper is aimed to evaluate the current status of environmental audits for road traffic activities by bottom-up and top-down methods in the world as well as in Vietnam. The article points out the approaches, solutions, and conditions for implementing environmental auditing methods and techniques for public transport activities in our country. This is the premise for test applications and and conducting environmental audits in the road transport activity, contributing to the achievement of the target of reducing greenhouse gas emissions and bringing net emissions to "0" by 2050.

Keywords: Environmental audit, public transportation, road.

JEL Classifications: Q51, Q53, R41, R42.

1. Hiện trạng thực hiện kiểm toán môi trường đối với hoạt động giao thông đường bộ ở một số quốc gia trên thế giới

Trên thế giới, hai phương pháp phổ biến được sử dụng có liên quan đến công tác kiểm toán môi trường, đó là: phương pháp bottom-up và phương pháp top-down.

Phương pháp bottom-up

Từ những năm 70 của thế kỷ XX, một số nghiên cứu đã được thực hiện nhằm đánh giá hiện trạng và dự báo mức tiêu hao năng lượng cũng như khí thải đối với hoạt động giao thông đường bộ. Các nghiên cứu ở khía cạnh này chưa phải là một cuộc kiểm toán môi trường hoàn chỉnh, nhưng giúp cung cấp thông tin cho các cuộc kiểm toán môi trường trong lĩnh vực giao thông vận tải. Tại Trung Quốc, nghiên cứu của tác giả He và cộng sự thực hiện tính toán mức tiêu thụ năng lượng và phát thải khí CO2 đến năm 2030 [1]. Tại Nepal, tiềm năng giảm thiểu tiêu thụ nhiên liệu và khí nhà kính (KNK) được thực hiện đối với vận tải hành khách công cộng [2] và tại Phần Lan là đối với vận tải hàng hóa đường bộ [3]. Tại Anh, đánh giá mức tiêu thụ nhiên liệu và lượng CO2 được thực hiện đối với xe tải [4].

Tại Indonesia, kiểm toán môi trường về phát thải khí được thực hiện đối với quá trình hoạt động và bảo dưỡng đường bộ vào năm 2016 [5]. Cũng vào năm này tại Australia, kiểm toán môi trường rủi ro được thực hiện để đánh giá ảnh hưởng đến các yếu tố môi trường như không khí, đất, nước ngầm và nước mặt cho khu vực cầu đường bộ [6]. Một cuộc kiểm toán khác về năng lượng ở quốc gia này được thực hiện đối với hệ thống giao thông vận tải đường bộ nhằm thiết lập và gợi ý tìm ra các cơ hội sử dụng năng lượng hiệu quả khi quản lý và vận hành các phương tiện vận tải [7].

Phương pháp top-down

Theo cách tiếp cận từ trên xuống, các nghiên cứu đã sử dụng công cụ và mô hình để đánh giá mức tiêu hao năng lượng (THNL) và phát thải từ hoạt động giao thông đường bộ như sử dụng bảng Input-Output (IO) của Nhật Bản [8], LCA (Life Cycle Assessment) tại Thụy Sĩ [9], mô hình LEAP tại Hàn Quốc [10] và công cụ Calculator 2050 tại Nigeria [11].

Nếu phương pháp top-down là cách tiếp cận để giải quyết vấn đề ở tầm vĩ mô như quốc gia, ngành, lĩnh vực thì phương pháp bottom-up được khai thác theo hướng nghiên cứu ở phạm vi hẹp như chuyên ngành, nhóm phương tiện và đối tượng phát thải cụ thể. Với việc xem xét nghiên cứu quy trình kiểm toán đối với loại phương tiện giao thông công cộng, cách tiếp cận thứ nhất sẽ có ý nghĩa thiết thực, đặc biệt khi triển khai áp dụng thí điểm hoặc áp dụng rộng rãi quy trình này vào thực tế.

2. Thực trạng áp dụng kiểm toán môi trường đối với hoạt động giao thông đường bộ tại Việt Nam

Những năm qua, các công trình nghiên cứu liên quan đến lĩnh vực giao thông vận tải đã được thực hiện, tập trung chủ yếu vào giao thông vận tải đường bộ. Mặc dù, không thực hiện đầy đủ một cuộc kiểm toán về môi trường, nhưng các công trình cho thấy đã triển khai các nội dung liên quan đến công tác kiểm toán môi trường như các nghiên cứu của tác giả Hồ Quốc Bằng và cộng sự về tính toán lượng khí thải của giao thông đường bộ [12. 13], đối với xe mô tô, xe gắn máy của tác giả Vương Văn Sơn [14] và đối với xe mô tô và xe vận tải hạng nhẹ trong khu vực đô thị của tác giả Hoàng Dương Tùng & cộng sự [15].

Các công cụ cũng được sử dụng để ước tính năng lượng (NL) và phát thải đối với hoạt động giao thông đường bộ như tại báo cáo kỹ thuật đóng góp quốc gia tự quyết định của Việt Nam đã sử dụng công cụ LEAP để tính toán lượng phát thải CO2 ngành giao thông vận tải năm 2014, trong đó có giao thông đường bộ [16]. Mô hình sử dụng mô hình IVE (International Vehicle Emissions) để kiểm kê chất ô nhiễm đối với ô tô con, taxi và xe buýt tại Hà Nội [17]. Bảng IO được sử dụng để tính toán năng lượng và phát thải khí đối với hoạt động dịch vụ vận tải đường bộ (hành khách và hàng hóa) [18].

Như vậy, thông qua các nội dung được đề cập ở trên có thể thấy, các nghiên cứu trên thế giới và Việt Nam mới tập trung vào việc ước tính và thực hiện kiểm kê đối với các vấn đề về năng lượng, phát thải khí từ hoạt động giao thông vận tải đường bộ. Việc hoạt động liên quan đến phương pháp và kỹ thuật kiểm toán môi trường đối với lĩnh vực giao thông đường bộ còn rất hạn chế.

3. Đề xuất phương pháp và kỹ thuật thực hiện kiểm toán môi trường cho phương tiện giao thông công cộng đường bộ

Trước tiên, quy định về phương tiện giao thông công cộng (GTCC) đường bộ được xác định tại khoản 1, điều 2 thông tư 39/2012/TT-BGTVT đã xác định phương tiện giao thông công cộng đường bộ bao gồm xe buýt và ô tô chở khách tuyến cố định. Các phương tiện này được hoạt động theo hình thức doanh nghiệp, hợp tác xã hoạt động kinh doanh vận tải hành khách bằng xe buýt hoặc ô tô chở khách tuyến cố định.

3.1. Cơ sở xem xét đề xuất phương pháp và kỹ thuật kiểm toán môi trường

Việc đề xuất phương pháp và kỹ thuật kiểm toán môi trường đối với phương tiện GTCC đường bộ căn cứ vào tình hình hoạt động của doan nghiệp vận tải, loại phương tiện, mức tiêu hao năng lượng và phát thải khí ra môi trường. Từ phân tích thực trạng ở trên có thể thấy, hoạt động giao thông đường bộ liên quan chủ đạo đến năng lượng và phát thải khí. Hiện nay, ở nước ta có 5 loại kiểm toán môi trường được Bộ Tài nguyên và Môi trường thừa nhận bao gồm kiểm toán hệ thống quản lý môi trường, kiểm toán chất thải, kiểm toán năng lượng, kiểm toán tác động môi trường và kiểm toán tuân thủ về môi trường.

Tại Việt Nam, việc kiểm toán môi trường đã được xem xét tại TCVNISO (14010/1997, 14011/1997, 14012/1997) về hướng dẫn đánh giá môi trường và thông tư số 25/2020/TT-BCT ngày 29/9/2020 quy định các đơn vị vận tải có mức tiêu thụ năng lượng từ 1.000 TOE (tấn dầu tương đương) trở lên phải thực hiện kiểm toán năng lượng. Năm 2017, Bộ Công Thương đã phối hợp với tổ chức GIZ – Đức để ban hành tài liệu hướng dẫn kiểm toán năng lượng, nhưng chủ yếu tập trung hướng dẫn thực hiện kiểm toán đối với các thiết bị điện, lò hơi và lò nung [19]. Như vậy, các tài liệu kiểm toán đã công bố chưa đề cập đến quy trình kiểm toán môi trường trong lĩnh vực giao thông vận tải. Với lĩnh vực này tiêu thụ năng lượng và phát thải chủ đạo là do các phương tiện vận tải, đặc thù khác với các ngành sản xuất và khác với các quy trình thuộc nhóm kiểm toán môi trường đã được công bố. Do đó, căn cứ vào đặc trưng của nhóm phương tiện và lựa chọn theo cách tiếp cận bottom-up để đề xuất quy trình kiểm toán môi trường đối với loại phương tiện giao thông công cộng ở nước ta, trong đó có tham khảo các quy trình kiểm toán năng lượng và phát thải đã được công bố.

3.2. Đề xuất phương pháp và kỹ thuật thực hiện kiểm toán môi trường

Phương tiện GTCC đường bộ ngày càng được phát triển và mở rộng để thay thế dần các phương tiện cá nhân. Hướng tới mục tiêu giảm phát thải KNK và phát thải ròng về "0" vào năm 2050, ngành giao thông vận tải đang có nhiều nỗ lực từ quy hoạch, chính sách đến kiểm soát năng lượng và phát thải trong thực tiễn đối với các phương tiện giao thông nói chung và phương tiện GTCC nói riêng. Khi đó, việc thực hiện kiểm toán môi trường đối với loại phương tiện này là cần thiết. Việc đề xuất phương pháp và kỹ thuật cho công tác này gồm 3 giai đoạn theo quy trình và nội dung cụ thể như sau:

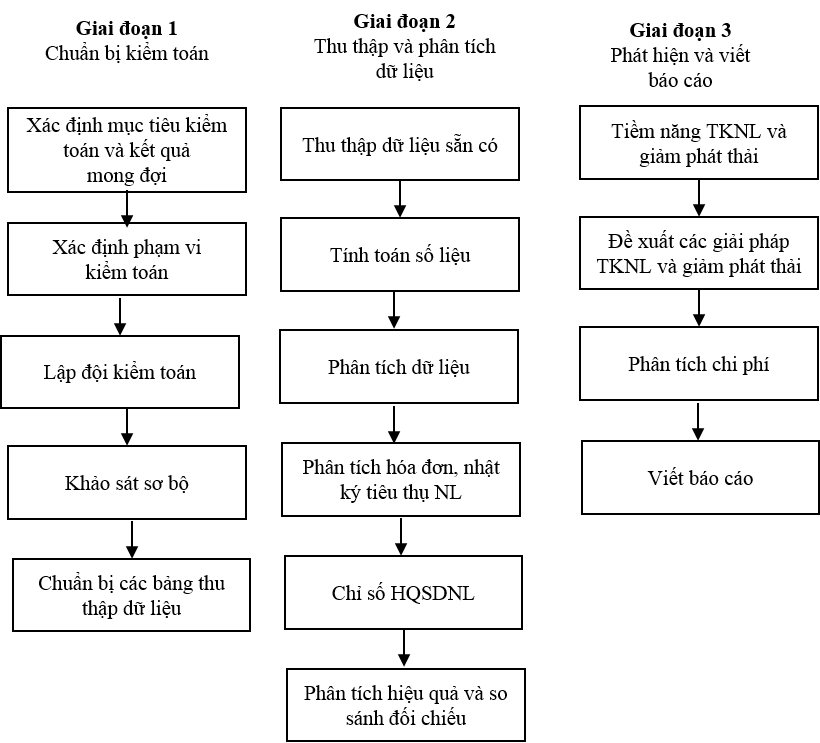

Hình 1. Đề xuất quy trình kiểm toán môi trường đối với phương tiện GTCC [19]

3.2.1. Giai đoạn 1. Chuẩn bị kiểm toán

- Xác định mục tiêu và kết quả mong đợi của kiểm toán

Việc xác định mục tiêu và kết quả của cuộc kiểm toán nhằm đạt được mức cắt giảm năng lượng sử dụng, giảm chi phí, góp phần vào mục tiêu cắt giảm KNK và nâng cao uy tín của doanh nghiệp thông qua việc tuân thủ các yêu cầu pháp luật về bảo vệ môi trường.

- Xác định phạm vi kiểm toán

Cần nêu rõ phạm vi thực tế của cuộc kiểm toán bằng cách thiết lập các thuật ngữ liên quan đến đánh giá mức tiêu thụ năng lượng và phát thải. Phạm vi kiểm toán phụ thuộc vào mục tiêu, chương trình, các nguồn lực sẵn có và nhu cầu của tổ chức. Căn cứ vào chức năng và phương thức vận tải; mức độ cần thiết về sự chi tiết của công tác kiểm toán; tiềm năng, tầm quan trọng của việc mong muốn giảm chi phí.

- Lựa chọn đội kiểm toán

Đội kiểm toán được lựa chọn để triển khai các công việc cụ thể. Số lượng thành viên kiểm toán có thể thay đổi tùy theo quy mô, phổ biến từ 3-5 người, trong đó bầu ra một thành viên làm nhóm trưởng để chỉ đạo thực hiện các hoạt động của cuộc kiểm toán.

- Kiểm toán sơ bộ

Thực hiện công tác kiểm toán sơ bộ giúp kiểm toán viên hiểu rõ hơn về doanh nghiệp quản lý vận tải như phương pháp quản lý doanh nghiệp; quản lý và sử dụng phương tiện; thành phần, tính chất và tiêu chuẩn của nhiên liệu; quy định và tiêu chuẩn khí phát thải; quy trình lái xe và việc áp dụng chương trình lái xe sinh thái; mức tiêu thụ nhiên liệu và hiệu quả sử dụng năng lượng. Bước này cần cung cấp đủ thông tin để thực hiện những thay đổi cần thiết trong kế hoạch kiểm toán.

- Chuẩn bị các bảng thu thập dữ liệu

Công việc này là cần chuẩn bị các tài liệu và trang thiết bị cần thiết để cuộc kiểm toán được thuận lợi và đúng kế hoạch như sau:

+ Bản kế hoạch kiểm toán: Được mô tả rõ mục tiêu, quy mô của cuộc kiểm toán; thành viên của nhóm kiểm toán; thời gian biểu cho từng công việc chi tiết.

+ Bảng câu hỏi nhằm thu thập, điều tra các thông tin cơ bản về tình hình sử dụng phương tiện, các yếu tố đầu vào, quy trình vận hành phương tiện, các yếu tố đầu ra, hoạt động góp phần giảm mức tiêu hao nhiên liệu và giảm phát thải khí.

+ Các điều khoản kiểm toán: Điều khoản kiểm toán hay là các quy định mà các cơ quan chủ quản và chủ phương tiện phải tuân thủ trong quá trình sử dụng phương tiện. Quy định về kiểm soát phát thải, quy định chất lượng nhiên liệu và các quy định khác hiện đang áp dụng đối với hoạt động giao thông công cộng đường bộ.

+ Danh mục kiểm tra tài liệu: Liệt kê các tài liệu, sổ sách, nhật ký sẽ tiến hành kiểm tra đối với cơ quan quản lý phương tiện để đánh giá việc chấp hành các quy định về sử dụng nhiên liệu, năng lượng và phát thải của phương tiện đó.

- Trang thiết bị: Máy tính, máy ảnh, máy đo đạc các thông số ô nhiễm, văn phòng phẩm.

3.2.2. Giai đoạn 2. Thu thập và phân tích dữ liệu

- Thu thập dữ liệu có sẵn

Các dữ liệu liên quan đến thông tin của doanh nghiệp, nhiên liệu sử dụng và hoạt động của phương tiện được thu thập từ các nguồn khác nhau như Ban lãnh đạo, cán bộ phòng, ban, đội lái xe và người sử dụng phương tiện.

Cần chuẩn bị trước một danh sách câu hỏi hoặc bảng hỏi để thu thập dữ liệu. Các câu hỏi thiết kế tập trung vào những nội dung được đặt ra ở mục tiêu, ví dụ bảng câu hỏi tại nghiên cứu này được thể hiện tại bảng 1.

Bảng 1. Bảng câu hỏi thu thập thông tin phục vụ kiểm toán

|

Nội dung câu hỏi |

Câu trả lời "đóng", "có" hoặc "không" |

Câu trả lời "bán mở" |

Câu trả lời "mở" |

|

Đơn vị có thường xuyên cập nhật văn bản pháp luật liên quan đến hoạt động của doanh nghiệp và phương tiện không? |

x |

|

|

|

Đơn vị có ban hành định mức tiêu thụ nhiên liệu cho từng phương tiện không? |

x |

|

x |

|

Mức tiêu thụ năng lượng của phương tiện gia tăng trong những trường hợp nào? |

|

|

|

|

Loại nhiên liệu được thay thế trong quá trình sử dụng? |

|

|

x |

|

Tài xế đã áp dụng quy trình lái xe sinh thái chưa? |

x |

|

x |

|

Định kỳ phương tiện được sửa chữa, bảo dưỡng? |

|

ÿ 3 tháng ÿ 6 tháng ÿ Khác,……… |

|

|

Số lượng hành khách trung bình theo chuyến trên tiện? |

|

|

x |

|

……… |

……… |

……… |

……… |

- Tính toán số liệu

Sử dụng thiết bị, bộ phận có sẵn trên phương tiện để đo đạc các thông tin cần thiết liên quan đến mức tiêu thụ năng lượng, số km di chuyển và nồng độ, tải lượng khí phát thải. Có thể sử dụng các công thức toán học để tính toán mức tiêu thụ năng lượng và phát thải khi cần thiết.

+ Về mức tiêu thụ năng lượng được ước tính theo công thức [20]:

(1)

(1)

Trong đó:

TDx,f,y là mức hoạt động, tức là tổng nhu cầu vận tải hành khách/hàng hóa (hành khách.km hoặc tấn.km);

TRx,y là thị phần vận tải phân chia theo phương tiện x trong năm y (%);

KTx,f,y là kinh tế nhiên liệu của loại phương tiện x theo loại nhiên liệu f trong năm y (toe/km);

VTx,y là hệ số tải cho xe x trong năm y (hành khách hoặc tấn);

x là kiểu xe; f là loại nhiên liệu; y là năm dương lịch.

- Phân tích dữ liệu

Dữ liệu cần tập trung phân tích là mức tiêu hao nhiên liệu/năng lượng; chi phí nhiên liệu/năng lượng; cung/cầu nhiên liệu/năng lượng; sự phân phối, tiêu hao và thay thế nhiên liệu/ năng lượng; các chính sách và định hướng chiến lược liên quan đến năng lượng và phát thải.

- Phân tích hóa đơn, nhật ký tiêu thụ năng lượng

Kiểm toán viên cần hiểu rõ về hệ thống giá nhiên liệu và tất cả chi phí liên quan đến nhiên liệu, từ đó tính toán hiệu quả có được khi sử dụng nhiên liệu, năng lượng hiệu quả.

Sổ ghi chép nhiên liệu sử dụng của doanh nghiệp vận tải và của từng phương tiện. Bằng cách phân tích số liệu sử dụng nhiên liệu hàng tháng, hàng năm và sự thay thế nhiên liệu (nếu có) thì kiểm toán viên có thể đánh giá tình trạng tiêu thụ năng lượng của doanh nghiệp, thậm chí xu hướng tăng hoặc giảm trong tiêu thụ nhiên liệu trong cả quá trình.

Trong trường hợp cần thiết, có thể lập bảng, vẽ đồ thị mối quan hệ tuyến tính và phân tích mức tiêu thụ và mua năng lượng trong quá khứ dữ liệu có thể được tạo ra khi cần thiết.

- Chỉ số hiệu quả sử dụng năng lượng (HQSDNL)

Chỉ số hiệu quả sử dụng năng lượng được ước tính [19] như sau:

(2)

(2)

Đối chiếu mức tiêu thụ năng của phương tiện di chuyển ở những thời điểm khác nhau hoặc với các đơn vị khác trong cùng lĩnh vực nhằm đánh giá được tiềm năng cải thiện hiệu quả năng lượng hoặc định mức tiết kiệm năng lượng (TKNL), mức giảm phát thải đạt được đối của hoạt động giao thông đường bộ phương tiện công cộng.

- Phân tích hiệu quả năng lượng và so sánh đối chiếu

Việc nghiên cứu hiệu quả sử dụng năng lượng trong doanh nghiệp vận tải được kiểm toán gồm phân tích xu hướng sử dụng năng lượng những năm gần nhất.

Các thông tin liên quan đến năng lượng được lấy theo bảng 2.

Bảng 2. Thông tin năng lượng của phương tiện [7]

|

Kiểu xe |

Số lượng |

Nhiên liệu đã sử dụng (lít/năm |

Loại nhiên liệu |

Giá nhiên liệu (VNĐ/lít) |

ML/lít |

Năng lượng (% của tổng (PJ) |

|

|

|

|

|

|

|

|

MJ/L = megajoules per litre; PJ = petajoules

Trên cơ sở đó, xác định tiêu hao năng lượng để so sánh, đối với giá trị cùng thời điểm của năm trước hoặc doanh nghiệp khác,…

3.2.3. Phát hiện và viết báo cáo

Sau khi dữ liệu được phân tích, các giải pháp tiết kiệm năng lượng được đề xuất như sau:

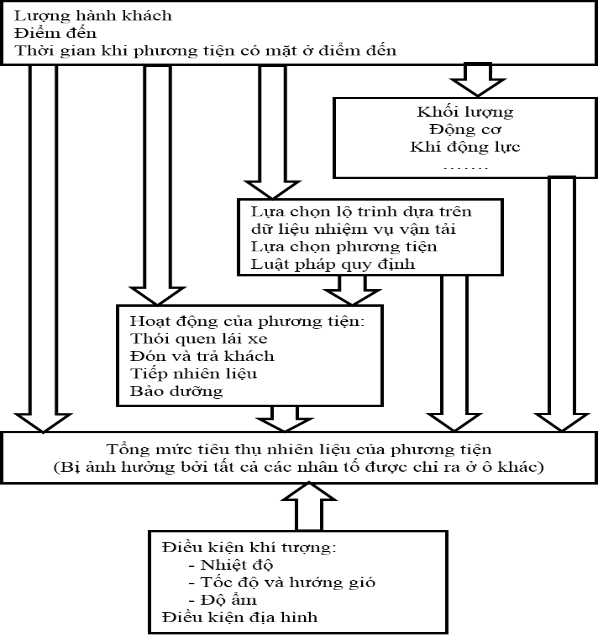

- Tiềm năng TKNL và giảm phát thải

Mức tiêu thụ năng lượng của phương tiện được xác định phụ thuộc vào một số yếu tố. Nhóm kiểm toán nên tập trung vào sơ đồ hệ thống giao thông về việc xem xét các yếu tố ảnh hưởng dưới đây để phân tích và tìm ra các cơ hội TKNL và giảm phát thải.

Hình 2. Các yếu tố ảnh hưởng đến tổng mức tiêu thụ năng lượng của phương tiện [7]

- Đề xuất các giải pháp TKNL và giảm phát thải

Các giải pháp tiết kiệm năng lượng được tập trung vào kinh tế và kỹ thuật gồm:

+ Các giải pháp có thể áp dụng ngay mà không cần tốn kém chi phí như áp dụng phương pháp lái xe sinh thái; di chuyển theo tuyến đã được thiết lập hoặc áp dụng các biện pháp đơn giản như tắt máy lạnh, tắt máy khi dừng, đỗ lâu, v.v.

+ Các giải pháp có chi phí thấp: Thực hiện bảo dưỡng phương tiện theo định kỳ; thay thế kịp thời bộ phận đo nhiên liệu, đo số km di chuyển, bộ đàm trên xe; thay thế nhiên liệu sử dụng; trang bị GPS hành trình.

+ Các giải pháp có chi phí cao: Chuyển đổi nhiên liệu sử dụng và thay thế phương tiện có tuổi thọ cao.

- Phân tích chi phí

Việc phân tích chi phí tập trung vào chi phí đầu tư, chi phí vận hành, bảo trì và chi phí khác. Ngoài ra, cần tính toán thời gian hoàn vốn (T), giá trị hiện tại ròng (NPV - Net Present Value), Tỷ số thu hồi vốn nội tại hay hệ số hoàn vốn nội tại (IRR = Internal Rate of Return) và Tỷ số lợi ích-chi phí (BCR = Benefits Cost Ratio) để lựa chọn được giải pháp hiệu quả nhất.

- Viết báo cáo: Báo cáo được thực hiện trong quá trình kiểm toán và được hoàn thiện ngay sau khi kết thúc quá trình kiểm toán nếu có mẫu sẵn hoặc được thiết kế cho phù hợp với tình hình thực tế.

3.3. Điều kiện để áp dụng phương pháp và quy trình kiểm toán đối với hoạt động vận tải công cộng tại Việt Nam

- Chính sách: Khi triển khai công việc kiểm toán, nhóm kiểm toán cần cập nhật các chính sách liên quan trực tiếp và gián tiếp đến công tác kiểm toán môi trường đối với các phương tiện giao thông công cộng đường bộ. Hiện nay, Việt Nam đã có một hệ thống các văn bản pháp luật liên quan, điển hình như TCVN ISO 14010/1997, TCVNISO 14011/1997 và TCVNISO ISO 14012/1997 quy định hướng dẫn về kiểm toán môi trường; Luật BVMT năm 2020 đề cập đến công tác kiểm toán môi trường và các văn bản liên quan khác. Tuy nhiên, các văn bản này chưa đề cập chi tiết về quy cách thực hiện kiểm toán môi trường đối với các lĩnh vực hoạt động ở nước ta, trong đó có lĩnh vực giao thông vận tải. Vì vậy, nghiên cứu làm cơ sở để hoàn thiện các văn bản pháp luật như bài báo này là có ý nghĩa thực tiễn.

- Nguồn lực

Nguồn lực trực tiếp thực hiện bao gồm nhân lực và kỹ thuật. Hai nguồn lực này cần thực hiện tốt để đảm bảo chất lượng kiểm toán.

+ Về nhân lực: Xác định và tập hợp một đội ngũ nhân sự với nhiều kiến thức và chuyên môn trong nội bộ doanh nghiệp để thực hiện việc kiểm toán. Mục đích của nguồn lực này là thực hiện kiểm toán nội bộ và hỗ trợ nhóm kiểm toán bên ngoài cung cấp và trao đổi thông tin liên quan đến công tác kiểm toán này.

+ Về kỹ thuật: Gồm phương pháp và những thiết bị cần thiết để thu thập số liệu. Thực hiện kiểm toán đối với các phương tiện sẽ tiến hành theo dõi các thông số trực tiếp trên loại phương tiện đó. Ngoài ra, cần kiểm tra nồng độ và tải lượng khí thải cần sử dụng các thiết bị đo đạc và thiết bị quan trắc môi trường. Kỹ thuật đo đạc cần chính xác và phương pháp thu thập số liệu cần được xác định đúng. Nguồn lực kỹ thuật này cần huy động từ 3 cơ quan chuyên trách gồm cơ quan quản lý nhà nước, doanh nghiệp và đơn vị tư vấn thực hiện kiểm toán. Trường hợp cần thiết có thể thuê thiết bị đo đạc ở các tổ chức chuyên nghiệp. Khi công tác kiểm toán môi trường chưa đưa vào quy định bắt buộc, trách nhiệm về nguồn lực kỹ thuật phụ thuộc nhiều vào công tác quản lý, điều hành và tổ chức của cơ quan quản lý nhà nước. Ngược lại, doanh nghiệp kinh doanh dịch vụ sẽ đóng vai trò chủ đạo khi nhiệm vụ kiểm toán môi trường này được đưa vào quy định bắt buộc.

- Nguồn vốn: Để khuyến khích các doanh nghiệp vận tải thực hiện công tác kiểm toán môi trường, cần có cơ chế hỗ trợ nguồn vốn nhằm thúc đẩy nhanh công tác này.

Để phương pháp và kỹ thuật kiểm toán môi trường được triển khai có hiệu quả đối với các hoạt động giao thông vận tải Việt Nam, cần áp dụng đồng bộ các điều kiện về chính sách, nguồn lực và nguồn vốn. Một số nội dung khác cũng cần quan tâm như sự kết nối ba bên giữa cơ quan quản lý nhà nước, đơn vị sản xuất và doanh nghiệp kinh doanh dịch vụ vận tải; quản lý hiệu quả hoạt động vận tải. Ngoài ra, công tác kiểm toán môi trường ở nước ta cần từng bước được đưa vào quy định bắt buộc nhằm đạt được hiệu quả cao nhất.

Lời cảm ơn: Nghiên cứu này được sự hỗ trợ từ đề tài mã số TNMT.2022.01.24 thuộc Bộ Tài nguyên và Môi trường, các tác giả xin chân thành cảm ơn.

Phạm Thị Huế1, Vũ Thị Mai2, Tạ Thị Yến2, Phạm Thị Mai Thảo2, Lê Thị Trinh2

1 Trường Đại học Công nghệ Giao thông vận tải

2 Trường Đại học Tài nguyên và Môi trường Hà Nội

(Nguồn: Bài đăng trên Tạp chí Môi trường, số Chuyên đề Tiếng Việt 1 năm 2023)

TÀI LIỆU THAM KHẢO

1. He K., Huo H., Zhang Q. et al., (2005) Oil consumption and CO2 emissions in China’s road transport: current status, future trends, and policy implications. Energy Policy, 33, pp. 1499–1507.

2. Pradhan S., Ale B. B. and Amatya V. B. (2006) Mitigation potential of greenhouse gas emission and implications on fuel consumption due to clean energy vehicles as public passenger transport in Hathmandu Valley of Nepal: A case study of trolley buses in Ring Road. Energy, 31, pp. 1748-1760.

3. Heikki L., Erika K., Markus P., Pekka S., Petri T. and Alan M. (2014) Decarbonizing road freight in the future – Detailed scenarios of the carbon emissions of Finnish road freight transport in 2030 using a Delphi method approach. Ethnolo Forecast & Social Change, 81, pp. 177-191.

4. Maja I. P. and Alan C. M. (2010) Forecasting the carbon footprint of road freight transport in 2020. International Journal of Production Econimics, 128, pp. 31-42.

5. Razif M. and Persada S. F. (2016) The Calculation of Average Vehicles Emission from Environmental Audit in Toll-Road Surabaya-Gresik at Indonesia. International Journal of ChemTech Research, Vol.9, No.06, pp 657-668.

6. EPA (2017) Environmental Audit Report: 153-177 Bridge Road, Richmond.

7. Autralia Government (2010) Energy Efficiency opportunities Energy – Mass Balance: Transport Version 1.0.

8. Nansai K., Moriguchi Y. and Tohmo S. (2002) Embodied Energy and Emission Intensity Data for Japan Using Input-Output Tables. Center for Global Environmental Research, CGER-D031-2002.

9. Simons A. (2013) Road transport: new life cycle inventories for fossil-fuelled passenger cars and non-exhaust emissions in ecoinvent v3. The International Journal of Life Cycle Assessment, 21, pp. 1299–1313. DOI 10.1007/s11367-013-0642-9.

10. Hong S., Chung Y., Kim J, Chun D. (2016) Analysis on the level of contribution to the national greenhouse gas reduction target in Korean transportation sector using LEAP model. Renewable and Sustainable Energy Reviews, 60, pp. 549-559.

11. Michael O. D., Nnaemeka V. E. and Memanuel C. D. (2019) Pathways for low carbon Nigeria in 2050 by using NECAL2050. Renewable Energy Focus 29, pp. 63-77.

12. Bang H. Q. and Alain C. (2011) Road traffic emission inventory for air quality modelling and to evaluate the abatement strategies: A case of Ha Chi Minh, Vietnam. Atmospheric Environment, 45, pp. 3584-3593.

13. Bang H. Q. (2014) Calculate Road Traffic Air Emissions Including Traffic jam: Application over Ho Chi Minh City, Vietnam. VNU Journal of Science Earth and Environmental Sciences, Vol.30, No. 1, pp. 12-21.

14. Vương Văn Sơn (2015) Báo cáo tổng kết đề án bảo vệ môi trường cấp Bộ: Tính toán xác định lượng phát thải của xe mô tô, xe gắn máy và đề xuất phương án kiểm soát tại 05 thành phố lớn. Trường Đại học Công nghệ giao thông vận tải.

15. Tung H. D., Tong H. Y., Hung W. T. and Anh N. T. N. (2011) Development of emission factors and emission inventories for motorcycles and light duty vehicles in the urban region in Vietnam. Science of the total Environment, 409, pp. 2761-2767.

16. Bộ Tài Nguyên và Môi trường (2020) Báo cáo kỹ thuật đóng góp dự kiến do quốc gia tự quyết định của Việt Nam (Cập nhật năm 2020).

17. Oanh N. T. K., et al., (2012) Analysis of Motorcycle Fleet in Hanoi for Estimation of Air Pollution Emission and Climate Mitigation Co-benefit of Technology Implementation. Atmospheric Environment, 59, pp. 438-448.

18. Phạm Thị Huế (2021) Đánh giá mức tiêu thụ năng lượng và phát thải từ hoạt động vận tải đường bộ của Việt Nam. Luận án tiến sĩ tại Trường Đại học Bách Khoa Hà nội.

19. Bộ công thương – GIZ (2017) Tài liệu hướng dẫn kiểm toán năng lượng.

20. Gambhir A., Tse L. K. C., Tong D. and Martinez-Motas R., Reducing China’s road transport sector CO2 emissions to 2050: Technologies, costs and decomposition analysis. Applied Energy, 157 (2015), pp. 905-917.