22/05/2019

Trong bối cảnh công tác quản lý môi trường đang đứng trước nhiều khó khăn, thách thức như hiện nay thì việc nghiên cứu, đề xuất các giải pháp quản lý tổng hợp môi trường đang được các nước, các tổ chức trên thế giới tập trung và phối hợp thực hiện. Trong xu thế đó, tại Việt Nam cũng đang triển khai và áp dụng tổng thể các giải pháp khác nhau để nâng cao hiệu lực, hiệu quả quản lý môi trường, trong đó có nội dung về quản lý chất thải, với việc áp dụng công cụ kinh tế trong quản lý môi trường. Với mục tiêu tạo ra những giá trị kinh tế trong quy trình quản lý tổng hợp chất thải rắn, kinh tế chất thải (KTCT) được xem như một trong những giải pháp để tháo gỡ một số khó khăn trong công tác quản lý chất thải rắn hiện nay.

Trong phạm vi bài viết, tác giả trình bày những nội dung nghiên cứu cơ bản về KTCT, về mục đích, nội dung và phạm vi thực hiện. Qua đó giúp người đọc có đánh giá, nhìn nhận những điểm chung, điểm khác biệt giữa khái niệm KTCT với các khác niệm khác có liên quan.

1. Khái niệm về KTCT

KTCT là một khái niệm mới, có mối liên hệ mật thiết với nội dung của kinh tế môi trường, kinh tế học. Hiện nay, có những khái niệm và quan điểm khác nhau về KTCT nếu xét về đối tượng nghiên cứu, quan điểm tiếp cận hay phương án thực hiện.

Theo OECD (2004), KTCT có thể hiểu là một giải pháp giúp cân bằng giữa lợi ích và chi phí trong quản lý chất thải, đảm bảo rằng mục tiêu quản lý chất thải sẽ được đạt chi phí thấp nhất với xã hội.

Theo Nobel House (2011), KTCT là hoạt động mang lại những lợi ích về môi trường, tiết kiệm tài chính cho doanh nghiệp, người tiêu dùng và cho Chính phủ. Ngoài ra, KTCT sẽ giúp giảm sử dụng tài nguyên, giảm chi phí xử lý, chôn lấp chất thải, tạo ra hệ thống quản lý chất thải hiệu quả hơn cả về số lượng chất thải phát sinh và cách thức mà chất thải được xử lý.

Theo Cục BVMT, lương thực và nông thôn (Defra-UK) của Anh, chất thải là một phần của nền kinh tế - nó là sản phẩm của các hoạt động kinh tế của các công ty, doanh nghiệp, người dân và chính phủ. Chất thải là đầu vào của nền kinh tế, đó là nguyên vật liệu đầu vào và hoạt động thu hồi năng lượng. Việc quản lý chất thải theo quan điểm về mặt kinh tế đó là tạo ra năng suất cao hơn, tiêu dùng Chính phủ và BVMT. Quyết định của các doanh nghiệp trong quản lý chất thải đó là khả năng sinh lời, khi đó lợi ích sẽ lớn hơn chi phí, doanh nghiệp có thể giảm được chi phí và tăng năng suất bằng việc giảm sử dụng nguyên vật liệu đầu vào trong quá trình sản xuất.

Theo Giáo trình Kinh tế chất thải của GS.TS Nguyễn Đình Hương có nêu: KTCT nghiên cứu về sự lựa chọn của con người trong việc giảm lượng phát thải và xử lý chất thải nhằm phục vụ lợi ích của con người và giảm thiểu những tác động tiêu cực đối với môi trường sống của con người. KTCT nghiên cứu hành vi ứng xử kinh tế của người tiêu dùng, nhà sản xuất, cộng đồng và Chính phủ đối với chất thải, giải quyết chất thải dưới giác độ kinh tế ở các khâu của quá trình xử lý chất thải (Nguyễn Đình Hương, 2011) .

Khách hàng của dịch vụ vệ sinh môi trường là các hộ gia đình và người dân. Giá cả cho dịch vụ vệ sinh môi trường là phí vệ sinh rác thải được chính quyền địa phương quy định. Việc thu gom, xử lý chất thải và tạo ra các sản phẩm tái chế từ chất thải cũng được trao đổi trên thị trường theo một mức giá nhất định. Giá của các sản phẩm tái chế dựa trên quy luật cung - cầu quyết định.

Bên cạnh những khái niệm được đưa ra ở trên, trong quá trình nghiên cứu, chúng tôi còn thấy có một số quan điểm tiếp cận khác về nội dung này.

- Nhóm quan điểm thứ nhất: KTCT đó là việc áp dụng các công cụ kinh tế gồm thuế, phí, ký quỹ đặt cọc, giấy phép phát thải, các hình thức xử phạt vi phạm pháp luật trong lĩnh vực quản lý chất thải, qua đó tạo nguồn thu cho ngân sách nhà nước, phục vụ công tác quản lý chất thải hiện nay.

- Nhóm quan điểm thứ hai: KTCT tập trung vào giai đoạn phòng ngừa và giảm thiểu chất thải trong quá trình sản xuất, kinh doanh. Xét về phương diện kinh tế, phương án này sẽ góp phần làm giảm lượng chất thải phát sinh ra môi trường, giảm một phần kinh phí của doanh nghiệp phải bỏ ra để xử lý khối lượng rác phát sinh, nâng cao sức cạnh tranh của doanh nghiệp và sản phẩm.

- Nhóm quan điểm thứ ba: KTCT bao gồm các khía cạnh phát sinh thu gom, vận chuyển, tái chế, thiêu đốt hoặc chôn lấp các chất thải. Chúng được tạo ra từ các hoạt động của một nền kinh tế và những tác động về mặt kinh tế của hoạt động thiêu đốt, chôn lấp các chất thải đó tới môi trường một khi chúng thải ra môi trường.

Qua việc nghiên cứu, tham khảo các khái niệm về KTCT ở một số nước trên thế giới và một số khái niệm có liên quan ở Việt Nam, mặc dù có những nội dung và cách tiếp cận vấn đề khác nhau, có thể hiểu “KTCT là hoạt động mang lại lợi ích kinh tế từ chất thải. KTCT được thực hiện theo quy trình quản lý tổng hợp chất thải từ khâu phòng ngừa, giảm thiểu chất thải phát sinh, phát triển thị trường cho các sản phẩm từ tái chế, tái sử dụng, thu hồi năng lượng và thực hiện thu phí, thuế phù hợp.

2. Nội dung thực hiện của KTCT

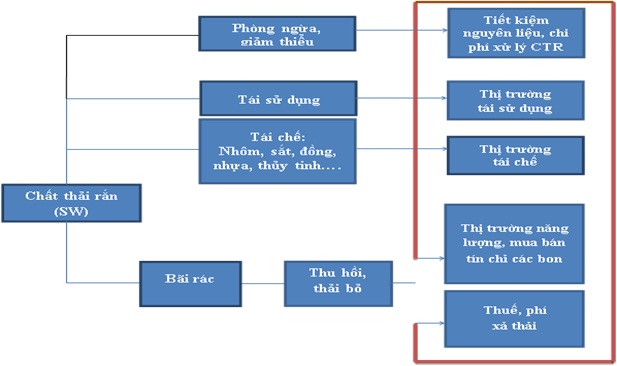

KTCT được thực hiện ở từng giai đoạn của quy trình quản lý tổng hợp chất thải, từ giai đoạn phòng ngừa, giảm thiểu, tái chế, tái sử dụng tới giai đoạn loại bỏ chất thải ra môi trường. Trong mỗi giai đoạn, mặc dù có áp dụng các phương pháp khác nhau, nhưng mục tiêu cuối cùng vẫn là mang lại các giá trị kinh tế từ đối tượng chính là chất thải rắn trong từng giai đoạn cụ thể:

- Phòng ngừa, giảm thiểu: Giảm phát thải trong công nghiệp bao gồm giảm lượng thải trong quá trình sản xuất, sản xuất các sản phẩm tạo ít phát thải, sản phẩm dễ dàng phân hủy khi thải bỏ, sản phẩm không hoặc chứa ít chất thải nguy hại... Ngay cả việc thay đổi thói quen tiêu dùng hàng ngày hướng tới các sản phẩm thân thiện môi trường, sản phẩm ít bao bì, ít hoạt chất... cũng là một giải pháp hữu hiệu để giảm phát thải. Ngoài ra, việc giảm phát thải của một quy trình sản xuất cũng được thực hiện bằng nhiều giải pháp khác nhau, trong đó sản xuất sạch hơn, đánh giá vòng đời sản phẩm, kiểm toán chất thải, kiểm toán môi trường hay nâng cao trách nhiệm của nhà sản xuất cũng là một giải pháp tích cực và hiệu quả, làm tăng hiệu quả kinhtế trong quá trình sản xuất của họ thông qua giảm ô nhiễm tại nguồn.

- Tái chế, tái sử dụng: Chất thải được doanh nghiệp tái sử dụng trong quá trình sản xuất của doanh nghiệp hoặc tái chế trở thành sản phẩm thứ cấp hay trở thành nguyên vật liệu đầu vào của quá trình sản xuất (tuần hoàn vật chất) và được trao đổi, mua bán trên thị trường. Trong hệ thống quản lý chất thải rắn, tái chế và tái sử dụng có ảnh hưởng rất lớn đến thành phần và lượng rác thải phát sinh. Các lợi ích môi trường, lợi ích cộng đồng của việc tái sử dụng và tái chế chất thải cũng được xác định rõ ràng, góp phần khuyến khích sự tham gia của nhà đầu tư và các đối tượng liên quan.

- Thu hồi năng lượng, khí gây hiệu ứng nhà kính: Doanh nghiệp thực hiện thu hồi nhiệt năng, điện năng từ các loại chất thải rắn. Việc thu hồi năng lượng từ quá trình thiêu hủy chất thải không chỉ đơn thuần tạo ra năng lượng mà còn làm giảm bớt khối lượng chất thải phải chôn lấp đến 90%. Sự kết hợp các giải pháp xử lý rác thải trong hệ thống quản lý chất thải rắn có ảnh hưởng rất lớn đến việc tính toán lượng phát thải vào môi trường đặc biệt là khí gây hiệu ứng nhà kính (CO2 và CH4, CFCs và N2O). Bên cạnh đó, trong những năm qua nhiều quốc gia đặc biệt là các quốc gia đang phát triển cũng tham gia và thu được lợi nhuận từ việc tham gia bán tín chỉ các bon trên thị trường quốc tế. Và đây chính là một lợi thế lớn cho việc quản lý chất thải rắn ở các nước chậm phát triển và các nước phát triển.

- Loại bỏ: Chất thải sau quá trình thu gom, xử lý cuối cùng sẽ được đổ và chôn lấp tại các bãi rác. Đối với giai đoạn này, bên cạnh thực hiện hoạt động thu hồi năng lượng thì bãi chôn lấp vẫn có thể mang lại các giá trị kinh tế thông qua việc tái sử dụng đất hoặc chuyển đổi mục đích sử dụng thành các khu vực giải trí, công viên cây xanh, tạo quỹ đất cho thành phố để phát triển.

Thêm vào đó, các giải pháp khác như áp phí thải bỏ, thuế xử lý chất thải cho chất thải rắn sẽ là các giải pháp cơ bản trong phòng ngừa, giảm thiểu lượng chất thải rắn phát sinh, bổ sung giải pháp về kinh phí trong quản lý chất thải.

Hình 1: Nội dung thực hiện KTCT

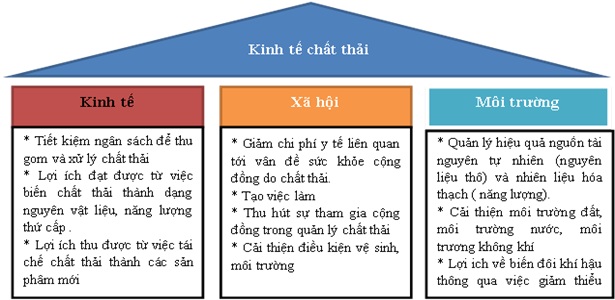

3. Một số lợi ích khi thực hiện KTCT

Theo hướng tiếp cận về KTCT như ở phần trên thì việc thực hiện các biện pháp quản lý chất thải trong tất cả các giai đoạn của quản lý tổng hợp chất thải đều mang lại các giá trị kinh tế, các giá trị có thể trực tiếp và các giá trị gián tiếp.

Hình 2: Các lợi ích khi thực hiện kinh tế chất thải

Việc thực hiện KTCT mang lại nhiều lợi ích, bao gồm cả lợi ích về tài chính và lợi ích về môi trường. Lợi ích về môi trường được thể hiện qua việc giảm thiểu lượng thải phát sinh, cải thiện chất lượng môi trường tại cơ sở sản xuất. Lợi ích về tài chính được thể hiện qua việc thực hiện các giải pháp KTCT đề xuất mang lại lợi ích tính được bằng tiền, đó là lợi ích từ việc giảm chi phí phải xử lý chất thải do giảm lượng chất thải phát sinh; do cải tiến, đổi mới công nghệ sản xuất, áp dụng các biện pháp quản lý nội vi, để từ đó giảm lượng nguyên, nhiên vật liệu bị mất mát, tổn thất, nâng cao hiệu suất, chất lượng sản phẩm, giảm chi phí đầu vào như nguyên vật liệu, năng lượng, nước…lợi ích từ việc thu hồi và bán năng lượng từ chất thải và đó là lợi ích từ việc tham gia các thị trường tái chế, thị trường tái sử dụng hay thị trường mua bán tín chỉ các bon. Cùng với đó thực hiện KTCT là giải pháp hiệu quả để giảm gánh nặng chi phí trong quản lý chất thải từ nguồn ngân sách nhà nước thông qua việc áp dụng chính sách về thuế, phí chất thải theo nguyên tắc người gây ô nhiễm phải trả tiền.

ThS. Hàn Trần Việt, ThS. Nguyễn Thị Thu Thảo

Viện Khoa học Môi trường

ThS. Vũ Đăng Tiếp

Tổng cục Môi trường

(Nguồn: Bài đăng trên Tạp chí Môi trường, số Chuyên đề Tiếng Việt 1 năm 2019)