28/12/2023

Thực hiện kiểm toán môi trường (KTMT) được xem là công cụ quản lý môi trường hiệu quả của các doanh nghiệp sản xuất. Bên cạnh đó, KTMT cũng dược xem là kênh thông tin đáng tin cậy, cung cấp cho cơ quan quản lý về tình hình quản lý môi trường của doanh nghiệp. Tại Việt Nam, mặc dù nội dung KTMT đã được một số tổ chức, đơn vị thực hiện, tuy nhiên hiện nay vẫn chưa có hướng dẫn kỹ thuật chung nhất làm tài liệu để tham khảo. Do vậy, trong một số trường hợp, các nội dung KTMT chủ yếu đang được lồng ghép vào các cuộc kiểm toán tài chính hay quy trình thanh tra, kiểm tra.

Điều 74 Luật BVMT năm 2020 quy định, KTMT gồm 02 nội dung chính: (1) kiểm toán việc sử dụng năng lượng, hóa chất, nguyên liệu, phế liệu nhập khẩu từ nước ngoài làm nguyên liệu sản xuất; (2) kiểm toán kiểm soát ô nhiễm và quản lý chất thải. Qua nghiên cứu khái niệm, đặc điểm, phân loại KTMT cũng như tài liệu hướng dẫn kỹ thuật thực hiện KTMT của một số quốc gia cho thấy, nội dung thứ nhất về kiểm toán việc sử dụng năng lượng, hóa chất, nguyên liệu, phế liệu nhập khẩu từ nước ngoài làm nguyên liệu sản xuất có nội hàm tương tự như kiểm toán chất thải (KTCT); nội dung thứ hai về kiểm toán kiểm soát ô nhiễm và quản lý chất thải có nội dung tương tự như kiểm toán tuân thủ (KTTT)

Do đó, bài viết đề xuất xây dựng tài liệu hướng dẫn kỹ thuật thực hiện KTMT ở Việt Nam cho hai nội dung là KTCT và KTTT.

1. Đặt vấn đề

Thực tế các quốc gia hay một số tổ chức quốc tế khi xây dựng tài liệu hướng dẫn kỹ thuật thực hiện KTMT chỉ tập trung vào một nội dung cụ thể là KTCT hay KTTT. Có thể kể đển một số tài liệu hướng dẫn kỹ thuật phổ biến, đã được ban hành như: Hướng dẫn thực hiện KTCT của tổ chức UNIDO và UNEP; Tài liệu hướng dẫn KTCT tại ngành công nghiệp giấy và bột giấy của Tổ chức Nông lương thế giới (FAO); Tài liệu hướng dẫn về thực hiện KTCT (“Guideline Waste Audit); Tài liệu hướng dẫn về thực hiện KTTT tại Ôxtrâylia (Compliance Auditing Handbook); Tài liệu hướng dẫn kỹ thuật KTTT của Malaysia…

Tổng hợp cho thấy, nội dung chính và quan trọng của các tài liệu là hướng dẫn về quy trình và phương pháp để thực hiện. Về cơ bản, quy trình thực hiện KTCT, KTTT đều thực hiện theo quy trình KTMT gồm 03 giai đoạn cụ thể, giai đoạn trước kiểm toán, giai đoạn kiểm toán tại cơ sở và giai đoạn sau kiểm toán. Với mỗi nội dung KTCT hay KTTT cụ thể mà các bước trong từng giai đoạn sẽ có hướng dẫn khác nhau.

Luật BVMT năm 2020 thực hiện KTMT cần bao gồm cho cả 02 nội dung hướng là KTCT và KTTT.

2. Đề xuất nội dung tài liệu hướng dẫn kỹ thuật thực hiện kiểm toán môi trường ở Việt Nam

2.1. Hướng dẫn về quy trình thực hiện

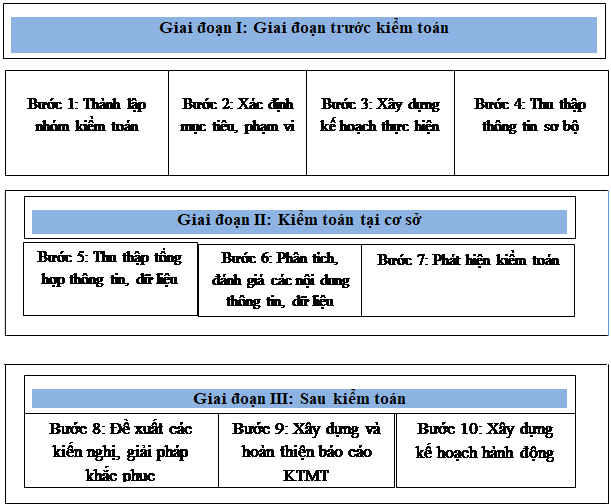

Quy trình kỹ thuật hoạt động KTMT của cơ sở, sản xuất, kinh doanh, dịch vụ được thực hiện trong 03 giai đoạn và 10 bước. Chi tiết được thể hiện trong Hình 1.

Hình 1: Quy trình chi tiết tự thực hiện KTMT tại cơ sở sản xuất, kinh doanh, dịch vụ

Giai đoạn trước kiểm toán cần triển khai thực hiện 4 bước sau:

Bước 1: Thành lập nhóm kiểm toán.

Bước 2: Xác định mục tiêu, phạm vi.

Bước 3: Xây dựng kế hoạch thực hiện.

Bước 4: Thu thập thông tin sơ bộ.

2. Các bước thực hiện giai đoạn kiểm toán tại cơ sở

Trong giai đoạn kiểm toán tại cơ sở cần tiến hành các bước thực hiện sau:

Bước 5: Thu thập, tổng hợp thông tin, dữ liệu.

Bước 6: Phân tích, đánh giá các nội dung thông tin, dữ liệu thu thập.

Bước 7: Phát hiện kiểm toán.

Các bước thực hiện giai đoạn sau kiểm toán

Trong giai đoạn này cần tiến hành các nội dung chính sau:

Bước 8: Đề xuất các kiến nghị, giải pháp khắc phục.

Bước 9: Xây dựng và hoàn thiện báo cáo kiểm toán.

Bước 10: Xây dựng Kế hoạch hành động.

Với hướng dẫn về KTCT, tài liệu cần tập trung hướng dẫn thực hiện cân bằng vật chất, gồm việc hướng dẫn thu thập thông tin, số liệu, hướng dẫn việc sử dụng nguyên vật liệu, điện, nước và thông tin đầu ra như sản phẩm chính, sản phẩm phụ, các loại chất thải... tại nhà máy, cơ sở sản xuất; hướng dẫn tính toán cân bằng vật chất của từng quy trình hay công đoạn sản xuất.

Với hướng dẫn thực hiện KTTT, nội dung quan trọng là xây dựng được danh sách kiểm tra, bao gồm bộ câu hỏi để thu thập thông tin liên quan tới công tác quản lý môi trường, đánh giá được sự tuân thủ quy định pháp luật về bảo vệ môi trường của cơ sở dựa trên các tiêu chí đánh giá.

2.2. Hướng dẫn về kỹ thuật thực hiện

Một số công cụ có thể được sử dụng trong KTMT tại các công ty, doanh nghiệp:

• Danh sách kiểm tra - Là công cụ rất hữu ích được sử dụng để đảm bảo các nội dung hoặc chủ đề khác nhau được đưa vào trong quá trình thực hiện kiểm toán. Chúng rất hữu ích trong các trường hợp chuyên biệt, cần đặt ra một loạt các vấn đề và câu hỏi phức tạp để đảm bảo không có gì bị bỏ sót.

• Bảng câu hỏi - Các giao thức đánh giá hoặc bảng câu hỏi đánh giá cung cấp cơ sở và cấu trúc cho hầu hết các cuộc đánh giá. Chúng dựa trên bảng câu hỏi danh sách kiểm tra nhưng phức tạp hơn và bao gồm thông tin và dữ liệu chi tiết hơn, đôi khi là hậu cần liên quan đến cuộc đánh giá và địa điểm được đánh giá.

• Phỏng vấn - Là phương pháp kiểm tra thông tin thông qua việc phỏng vấn các cá nhân có liên quan. Phỏng vấn là một phần không thể thiếu của một cuộc kiểm toán. Các câu trả lời phỏng vấn có thể cung cấp cho KTV những thông tin mà trước đây KTV chưa có hoặc cung cấp bằng chứng kiểm toán chứng thực.

• Quan sát - Quan sát là một thành phần quan trọng của bài kiểm tra đánh giá.

• Hình ảnh - Đây là một trợ giúp rất có giá trị trong quá trình kiểm toán. Tuy nhiên, để sử dụng phương pháp này, phải lưu ý một số điểm thực tế quan trọng, điều quan trọng nhất là sự chấp thuận chính thức trước khi sử dụng kỹ thuật này.

• Lấy mẫu - Có thể sử dụng nhiều kỹ thuật lấy mẫu khác nhau như lấy mẫu ngẫu nhiên, lấy mẫu ngẫu nhiên phân tầng, lấy mẫu xét đoán, lấy mẫu có chủ đích..., có thể được sử dụng trong quá trình đánh giá.

Bên cạnh những công cụ kỹ thuật chung được nêu ở trên, tùy theo mỗi loại hình KTMT có thể áp dụng thêm một số phương pháp kỹ thuật chuyên biệt. Cụ thể, đối với loại hình KTCT, còn áp dụng phương pháp cân bằng vật chất. Cân bằng vật chất là công cụ quan trọng để xác định tổn thất và xác minh dữ liệu định lượng của nguyên liệu đầu vào và chất thải đầu ra của quá trình sản xuất. Cân bằng vật chất phải được thực hiện riêng lẻ cho tất cả các thành phần nguyên liệu được sử dụng và sản phẩm, chất thải tạo ra từ quy trình sản xuất. Khi có phản ứng hóa học diễn ra trong một hệ thống thì thuận lợi để thực hiện "Cân bằng nguyên tố" cho các nguyên tố hóa học trong một hệ thống. Cân bằng vật chất có thể hỗ trợ xác định nồng độ các thành phần chất thải phát sinh.

2.3. Mẫu báo cáo tự thực hiện kiểm toán môi trường tại cơ sở sản xuất, kinh doanh, dịch vụ

Bên cạnh những nội dung chính giới thiệu thông tin chung về cơ sở được kiểm toán, giới thiệu về mục tiêu, kế hoạch kiểm toán, phương pháp thực hiện kiểm toán, cần trình bày được kết quả thực hiện KTMT tại cơ sở. Nội dung cần trình bày:

a) Kết quả về thu thập, tổng hợp các thông tin dữ liệu

- Trình bày tổng hợp về các thông tin dữ liệu đầu vào phục vụ hoạt động sản xuất tại cơ sở sản xuất, kinh doanh.

- Trình bày tổng hợp về các thông tin dữ liệu đầu ra tại cơ sở sản xuất, kinh doanh được lựa chọn, gồm:

b) Phân tích, đánh giá kết quả về thực hiện KTMT

- Kết quả thực hiện cân bằng vật chất.

- Kết quả đánh giá việc tuân thủ các quy định về kiểm soát ô nhiễm và quản lý chất thải.

c) Về phát hiện kiểm toán

- Phát hiện các vấn đề về hiệu quả sử dụng nguyên liệu đầu vào, nguồn phát sinh chất thải và nguồn gốc phát sinh chất thải.

- Phát hiện các vấn đề về tuân thủ, không tuân thủ các quy định về kiểm soát ô nhiễm và quản lý chất thải.

d) Về đề xuất kế hoạch hành động

- Kế hoạch hành động về giảm thiểu thất thoát, lãng phí nguyên liệu đầu vào và giảm phát sinh chất thải.

- Kế hoạch hành động để thực hiện tốt hơn tuân thủ các quy định về kiểm soát ô nhiễm và quản lý chất thải.

3. Kết luận

Bài báo đề xuất được quy trình, phương pháp và mẫu báo cáo để thực hiện KTMT thực hiện theo các nội dung quy định tại Điều 74 Luật BVMT năm 2020. Tài liệu hướng dẫn kỹ thuật này khi được ban hành sẽ giúp các cơ sở sản xuất, kinh doanh, dịch vụ có thể tự nghiên cứu, tìm hiểu và áp dụng thực hiện KTMT, từ đó giúp công cụ KTMT sẽ được lan truyền, phổ biến rộng rãi hơn và sẽ trở thành công cụ quản lý môi trường nội bộ hiệu quả.

ThS. Hàn Trần Viêt, ThS. Trần Bích Hồng

Viện Khoa học môi trường, biển và hải đảo

Bộ Tài nguyên và Môi trường

(Nguồn: Bài đăng trên Tạp chí Môi trường, số 12/2023)

Tài liệu tham khảo

1. World Bank, 2016, Environmental Audit Report.

2. Office of the Auditor General of Nepal, Environmental Audit Guide.

3. Department of environmental Malaysia, (2011),. Environmental Audit Guidance Manual.

4. ASOSAI, 2006, Guidance on conducting Environmental Audit, 8th India, China, Malaysia, Pakistan and Saudi Arabia ASOSAI Research Project.

5. Internal Audit Standards Board (IASB), 2012, Guide on Environmental Audit.

6. The Institute of Chartered Accountants of India, The Publication Department on behalf of the Institute of Chartered Accountants of India (2013) Technical Guide on Auditing Waste Management (2013).

7. Ajay Kumar và cộng sự (2017), Environment Audit In Electronics Industry Noida: A Case Study.

8. Shweta Gaur và cộng sự (2018), Environmental auditing as a risk management tool: case study of an automobile axle manufacturing industry in India.