22/06/2023

Theo Ban Liên Chính phủ về biến đổi khí hậu (IPCC), Việt Nam nằm trong nhóm các quốc gia dễ bị tổn thương nhất, theo đó, năng suất lao động, đặc biệt là trong lĩnh vực nông nghiệp, sẽ bị giảm 26% trong trường hợp phát thải cao và giảm 12% đối với kịch bản phát thải thấp. Báo cáo gần đây của Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) và Quỹ châu Á (Asia Foundation), thiệt hại hàng năm do biến đổi khí hậu (BĐKH) gây ra ước tính khoảng 1,5% tổng sản phẩm quốc nội (GDP).

Thực hiện mục tiêu giảm phát thải khí nhà kính (KNK) theo yêu cầu của Thỏa thuận Paris về BĐKH, ngày 8/11/2022, Việt Nam đã đệ trình Ban thư ký Công ước khung của Liên hợp quốc về BĐKH (UNFCCC) bản Đóng góp do quốc gia quyết định (NDC) cập nhật với mục tiêu đến năm 2030 bằng nguồn lực trong nước sẽ giảm 15,8% lượng phát thải KNK so với kịch bản phát triển thông thường (BAU) và mức giảm sẽ tăng lên 43,5% nếu có sự hỗ trợ của quốc tế. Bên cạnh đó, tại Hội nghị các bên tham gia UNFCCC lần thứ 26 (COP26) tại Anh vào tháng 11/2021, Thủ tướng Chính phủ đã cam kết Việt Nam đạt mức phát thải ròng bằng “0” vào năm 2050. Chiến lược quốc gia về BĐKH giai đoạn đến năm 2050 đặt mục tiêu phát thải ròng bằng “0” vào năm 2050, tích cực đóng góp có trách nhiệm cùng cộng đồng quốc tế bảo vệ hệ thống khí hậu Trái đất; nâng cao chất lượng tăng trưởng, sức cạnh tranh của nền kinh tế. Theo đó, về giảm nhẹ phát thải KNK, đến năm 2030 sẽ giảm 43,5% lượng phát thải so với kịch bản phát triển thông thường (BAU), đạt đỉnh phát thải vào năm 2035, sau đó giảm nhanh và đến năm 2050 đạt mức phát thải ròng bằng “0”.

Để đạt được các mục tiêu giảm phát thải KNK đã cam kết, Việt Nam cần đẩy mạnh việc tái cấu trúc nền kinh tế theo hướng phát thải các-bon thấp, tăng trưởng xanh và kinh tế tuần hoàn. Bên cạnh việc tái cấu trúc nền kinh tế, việc triển khai các chính sách dựa vào thị trường trong giảm phát thải KNK nhằm huy động sự tham gia của khối tư nhân cũng như nguồn lực từ bên ngoài có vai trò hết sức cần thiết. Bài viết này có mục đích giới thiệu tổng quan về công cụ định giá các-bon trên thế giới cũng như tình hình triển khai ở Việt Nam và một số khuyến nghị thúc đẩy việc định giá các-bon ở Việt Nam.

Thị trường các-bon được bắt nguồn từ Nghị định thư Kyoto, theo đó các quốc gia có dư thừa quyền phát thải được bán, cho hoặc mua từ các quốc gia phát thải nhiều hơn hoặc ít hơn mục tiêu cam kết. Kể từ khi Nghị định thư Kyoto có hiệu lực vào năm 2005, trên thế giới đã xuất hiện loại hàng hóa mới “chứng chỉ giảm/hấp thụ phát thải KNK” hay còn gọi là “tín chỉ các-bon”. Trong thực tế, bên cạnh khí CO2 còn có các loại KNK khác nên tín chỉ các-bon thường được quy đổi thành tấn các-bon tương đương (CO2tđ) để có thể trao đổi, mua bán. Cơ chế phát triển sạch (CDM) được xem là cơ chế quan trọng trong việc thực hiện Nghị định thư Kyoto. Tuy nhiên, từ năm 2020, theo Thỏa thuận Paris về BĐKH được các bên tham gia UNFCCC thông qua năm 2015, CDM không còn được áp dụng và sẽ được thay thế bởi cơ chế khác. Hiện nay, việc chuyển đổi tín chỉ các-bon từ CDM vẫn đang được UNFCCC thảo luận và thị trường các-bon chủ yếu gồm hai loại chính: (1) Thị trường các-bon bắt buộc (mandatory): Trên thị trường này, việc mua bán các-bon dựa trên cam kết của các quốc gia trong Công ước khung Liên hợp quốc về BĐKH (UNFCCC) để đạt được mục tiêu cắt giảm KNK, thị trường này mang tính bắt buộc và chủ yếu dành cho các dự án trong cơ chế phát triển sạch (CDM), Cơ chế phát triển bền vững (SDM) hoặc đồng thực hiện (JI). (2) Thị trường tự nguyện (voluntary): Nguyên tắc hoạt động của thị trường dựa trên cơ sở hợp tác thỏa thuận song phương hoặc đa phương giữa các tổ chức, công ty hoặc quốc gia, bên mua tín chỉ tham gia vào các giao dịch trên cơ sở tự nguyện để đáp ứng các chính sách về môi trường, xã hội và quản trị doanh nghiệp (ESG) nhằm giảm dấu chân các-bon.

Theo Báo cáo của Tổ chức hợp tác phát triển kinh tế (OECD) công bố năm 2021, năm 2018, mức trần thuế các-bon là 60 EUR, tuy nhiên có 44 nước thành viên của OECD và các quốc gia thuộc nhóm 20 nền kinh tế lớn nhất thế giới (G20) - đóng góp 80% lượng phát thải KNK toàn cầu (tính cho lĩnh vực năng lượng) có mức thuế các-bon bằng 19% của mức trần (hay nói cách khác, mức thuế thực tế bằng 60 * 0,19 = 11.4 EUR/tấn các-bon). Mức thuế các-bon cũng khác nhau giữa các lĩnh vực phát thải (Bảng 1).

Bảng 1. Mức thuế các-bon đối với các lĩnh vực khác nhau

|

Lĩnh vực |

Mức thuế 30 EUR |

Mức thuế 60 EUR |

Mức thuế 120 EUR |

|

Nông nghiệp và thủy sản |

43% |

38% |

23% |

|

Điện |

10% |

5% |

3% |

|

Công nghiệp |

9% |

5% |

3% |

|

Giao thông không phải đường bộ |

34% |

25% |

13% |

|

Thương mại và dân dụng |

14% |

10% |

6% |

|

Giao thông đường bộ |

91% |

80% |

58% |

Nguồn: OECD, 2021. Efective Carbon Rate 2021

Như vậy, có thể thấy, một số quốc gia đã có lộ trình và đưa ra mức thuế các-bon chung nhưng tỷ suất thuế các-bon có thể áp khác nhau đối với các lĩnh vực. Ví dụ, số liệu tại Bảng 1 cho thấy, phát thải từ hoạt động giao thông đường bộ có mức thuế các-bon cao nhất ở cả 3 phương án (thấp với tỷ lệ 91% của mức 30 EUR/tấn CO2tđ; trung bình với tỷ lệ 80% của mức 60 EUR/tấn CO2tđ; cao với tỷ lệ 58% của mức 120 EUR/tấn CO2tđ). Trong khi đó, đối với ngành điện và công nghiệp, tỷ trọng thuế các-bon được áp thấp nhất ở cả 3 phương án (Ví dụ: 9 - 10%; 5% và 3% tương ứng với mức thấp, trung bình và cao).

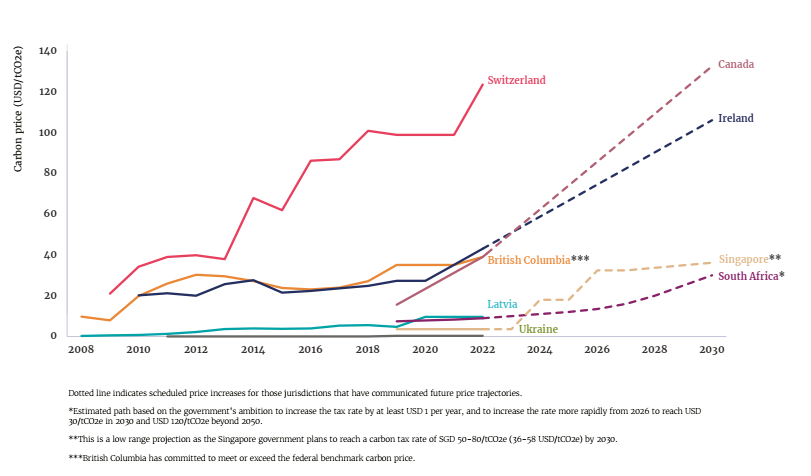

Theo số liệu thống kê của Ngân hàng Thế giới, hiện nay có 70 sáng kiến về định giá các-bon (cụ thể là thuế các-bon và hệ thống trao đổi tín chỉ các-bon ETS) đã được triển khai trên thế giới, chiếm khoảng 23,17% tổng lượng phát thải các-bon toàn cầu (hay nói cách khác có khoảng 23,17% lượng phát thải KNK toàn cầu được kiểm soát thông qua hệ thống trao đổi tín chỉ các-bon và thuế các-bon). Tuy nhiên, giá các-bon giao dịch trên ETS cũng như mức thuế các-bon trên thế giới có sự khác biệt lớn. Ví dụ, mức thuế các-bon hiện nay cao nhất ở Thụy Sỹ với mức khoảng 120 USD/tấn CO2tđ- cao hơn nhiều so với các quốc gia khác (Hình 1).

Ghi chú: * Ước tính Chính phủ Nam Phi sẽ tăng thuế suất ở mức ít nhất 1USD/năm và đạt 30 USD/tấn CO2tđ vào năm 2030 và 120 USD/tấn CO2tđ vào năm 2050

** Singapore có kế hoạch tăng thuế các-bon từ 36 - 58 USD/tấn CO2tđ vào năm 2030

*** Bang British Columbia cam kết mức thuế các-bon bằng hoặc cao hơn mức trần của Liên bang Hoa Kỳ

Hình 1. Mức thuế các-bon của một số quốc gia hiện nay và dự tính mức thuế vào năm 2030

Trên thế giới, nhiều quốc gia có thể sử dụng đồng thời 2 công cụ định giá các-bon: Thuế và ETS để giảm phát thải KNK - việc lựa chọn công cụ tùy thuộc vào cấu trúc nền kinh tế, lợi thế cạnh tranh. Thông thường ETS thường được các quốc gia có nền kinh tế mở, cần sự tham gia của các nhà đầu tư trong và ngoài nước. Đối với thuế các-bon thường được áp dụng tại các quốc gia có thông lệ và hệ thống thuế nói chung, thuế môi trường nói riêng khá hoàn thiện.

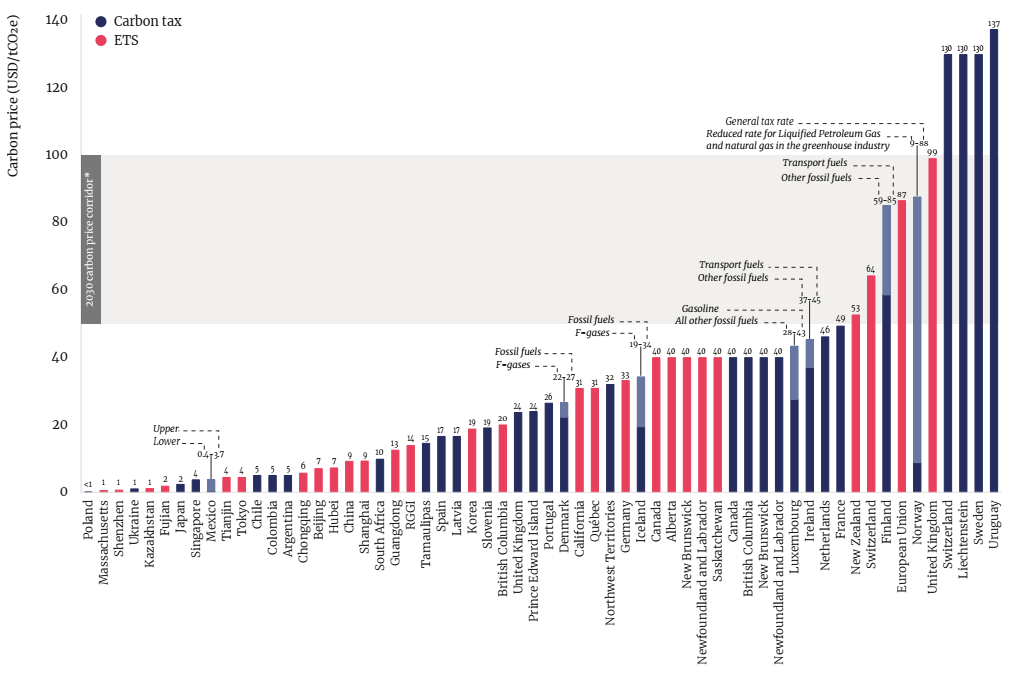

Kết quả nghiên cứu của Ngân hàng Thế giới (2022) cho thấy, tại thời điểm tháng 4/2022, thuế các-bon ở một số quốc gia cao hơn giá trên ETS, cụ thể mức thuế các-bon (tính trên 1 tấn CO2tđ) của Thụy Điển, Thụy Sỹ và Liechtenstein ở mức 130 USD, trong khi đó ở Anh là 99 USD/tấn CO2tđ (Hình 2). Nghiên cứu của Ngân hàng Thế giới cũng đưa ra dự báo mức giá tín chỉ các-bon vào năm 2030 sẽ dao động ở mức 50 - 100 USD/tấn CO2tđ.

Hình 2. Tương quan giữa thuế các-bon và ETS trên thế giới

Như vậy, có thể thấy, trong gần 2 thập kỷ vừa qua, đặc biệt từ khi Nghị định thư Kyoto có hiệu lực, định giá các-bon trong đó có ETS đã được nhiều quốc gia triển khai. Hệ thống buôn bán-trao đổi phát thải (ETS) của Liên minh châu Âu là một trong những hệ thống đầu tiên, có quy mô lớn nhất và thành công nhất hiện nay. Thuế các-bon cũng đã và đang được nhiều quốc gia xây dựng và áp dụng, đặc biệt trong bối cảnh cam kết đạt mức phát thải ròng bằng “0” vào năm 2050 được nhiều quốc gia công bố.

Việt Nam là quốc gia đang phát triển và đã cam kết đến năm 2030 bằng nguồn lực trong nước sẽ giảm 15,8% lượng phát thải KNK so với kịch bản phát triển thông thường (BAU) và mức giảm có thể tăng lên 43,5% khi có sự hỗ trợ của quốc tế. Bên cạnh đó, Việt Nam cũng cam kết đạt mức phát thải ròng bằng “0” vào năm 2050, vì vậy để thực hiện các mục tiêu nêu trên, việc xây dựng và áp dụng công cụ định giá các-bon (thuế và thị trường các-bon trong nước) vừa là yêu cầu, vừa là cơ hội mà Việt Nam cần xây dựng và triển khai thực hiện.

Triển khai định giá các-bon ở Việt Nam

Thuế các-bon

Hiện nay, ở Việt Nam mới chỉ có Luật Thuế BVMT, trong đó có thuế suất đối với một số loại nhiên liệu hóa thạch mà chưa có mức thuế đối với phát thải các-bon hay thuế các-bon như một số quốc gia khác. Thực tế, thuế các-bon là công cụ chính sách mới được đề cập ở Việt Nam trong những năm gần đây, mặc dù chưa có định hướng cụ thể về việc chuyển đổi sang áp dụng thuế các-bon nhưng với vai trò của thuế trong giảm phát thải KNK, BVMT, thực hiện nguyên tắc “người gây ô nhiễm phải trả tiền” cho thấy, việc xây dựng thuế suất và lộ trình áp dụng thuế các-bon là phù hợp với các chủ trương, chính sách có liên quan của Đảng, Nhà nước, cụ thể như: Nghị quyết số 24-NQ/TW của Ban Chấp hành Trung ương năm 2013 về chủ động ứng phó với BĐKH, tăng cường quản lý tài nguyên, BVMT đã thể hiện rõ quan điểm “quán triệt và vận dụng có hiệu quả các nguyên tắc người gây ô nhiễm phải trả chi phí để xử lý, khắc phục hậu quả, cải tạo và phục hồi môi trường; người được hưởng lợi từ tài nguyên, môi trường phải có nghĩa vụ đóng góp để đầu tư trở lại cho quản lý tài nguyên và BVMT”. Tiếp đó, tại Kết luận số 56-KL/TW ngày 23/8/2019 của Bộ Chính trị về việc Tiếp tục thực hiện Nghị quyết Trung ương 7, khóa XI về chủ động ứng phó với BĐKH, tăng cường quản lý tài nguyên, BVMT. Theo đó, nhóm nhiệm vụ, giải pháp về Nâng cao năng lực, hiệu quả thanh tra, kiểm tra, xử lý vi phạm gồm: (i) Tăng cường thanh tra, kiểm tra, xử lý vi phạm pháp luật, đấu tranh phòng, chống tội phạm về tài nguyên, môi trường; kết hợp xử lý hành chính, hình sự với áp dụng công cụ kinh tế, thị trường để bảo đảm thực thi hiệu quả các chính sách, pháp luật về ứng phó với BĐKH, phòng, chống thiên tai và quản lý tài nguyên, BVMT, đã đề cập đến việc áp dụng công cụ kinh tế (bao gồm cả thuế, phí).

Bộ Tài chính đang chủ trì việc sửa đổi Luật Thuế BVMT và xem xét bổ sung thuế các-bon với thuế suất và lộ trình thực hiện có thể được thực hiện. Tuy nhiên, để quyết định lựa chọn một công cụ chính sách, đặc biệt là thuế/phí, đòi hỏi Việt Nam phải cân nhắc thận trọng để đảm bảo tính đồng bộ, tránh sự trùng thuế với thuế, gây tác động tiêu cực đến mục tiêu ổn định kinh tế vĩ mô, thúc đẩy sản xuất, tiêu dùng đồng thời phù hợp với xu hướng quốc tế và lợi thế cạnh tranh của nền kinh tế. Nếu thuế các-bon được đề xuất áp dụng, Việt Nam cần xem xét khung thuế suất tối đa và tối thiểu trước khi xác định tỷ lệ cho từng ngành, lĩnh vực và khu vực để có thể điều tiết phát triển kinh tế (theo vùng, lĩnh vực), ổn định xã hội thông qua chính sách thuế một cách linh hoạt, hiệu quả.

Việc áp dụng hay không áp dụng thuế các-bon ở Việt Nam là câu hỏi lớn cần được nghiên cứu, trả lời trên nhiều khía cạnh khác nhau. Nếu chỉ nhìn vào lợi ích của riêng thuế các-bon mang lại như tạo nguồn thu, thực hiện mục tiêu giảm phát thải như lý thuyết và kỳ vọng là chưa đủ. Thuế các-bon chỉ có thể được áp dụng khi Việt Nam thực hiện lộ trình tổng thể tái cấu trúc hệ thống chính sách tài chính thu - chi ngân sách theo quan điểm, mục tiêu và nhiệm vụ đã được đề ra trong Nghị quyết số 07 của Bộ Chính trị năm 2017 nhằm giải quyết cùng lúc 2 mục tiêu (kích thích tăng trưởng kinh tế và thúc đẩy đổi mới công nghệ, phát triển năng lượng sạch để giảm phát thải KNK) cần thực hiện đồng bộ giảm các loại thuế như thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế vốn và chuyển đổi sang áp dụng các loại thuế đúng bản chất như thuế tài nguyên, thuế môi trường (trong đó bao gồm cả thuế các-bon nếu được xây dựng).

Thuế các-bon chỉ có thể áp dụng trong điều kiện thông tin, dữ liệu về kiểm kê KNK được xây dựng, cập nhật và công bố rộng rãi. Trước khi áp dụng thuế các-bon cần ưu tiên sử dụng các công cụ kinh tế, cơ chế tài chính dựa vào thị trường như ưu đãi, hỗ trợ, trợ giá, nhãn sinh thái, tín dụng xanh, trái phiếu xanh, để thúc đẩy đầu tư, chuyển đổi công nghệ từ hướng nâu sang xanh. Thuế các-bon cũng nên áp dụng song song với việc phát triển và vận hành thị trường các-bon trong nước trong đó có hệ thống trao đổi hạn ngạch (ETS), đồng thời cần có sự phối hợp chặt chẽ giữa các cấp, ngành.

Phát triển thị trường các-bon trong nước

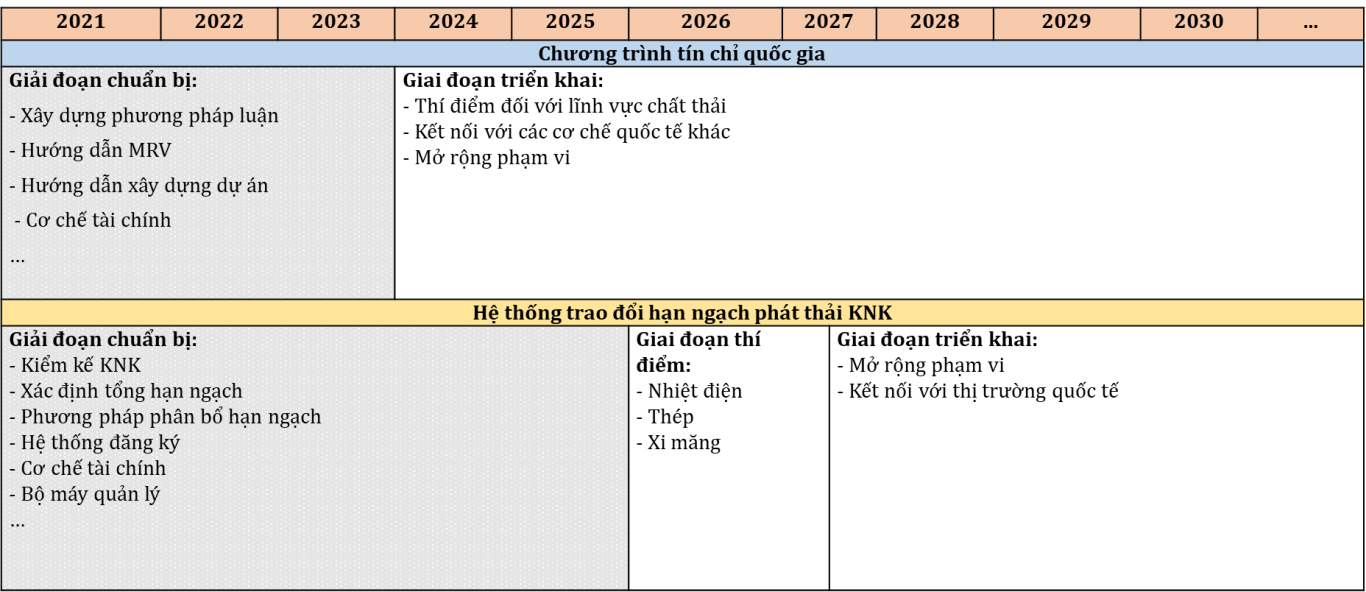

Tại khoản 1, Điều 139 Luật BVMT năm 2020 nêu rõ “Thị trường các-bon trong nước gồm các hoạt động trao đổi hạn ngạch phát thải KNK và tín chỉ các-bon thu được từ cơ chế trao đổi, bù trừ tín chỉ các-bon trong nước và quốc tế phù hợp với quy định của pháp luật và điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên”. Đây được xem là cơ sở quan trọng để thực hiện định giá các-bon ở Việt Nam. Khoản 11 cũng nêu trách nhiệm của Chính phủ “quy định chi tiết Điều này, chi phí phân bổ hạn ngạch phát thải KNK, lộ trình, thời điểm triển khai thị trường các-bon trong nước phù hợp với điều kiện kinh tế - xã hội của đất nước và điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên”. Tiếp đó, tại Điều 17 Nghị định số 06/2022/NĐ-CP ngày 7/1/2022 của Chính phủ quy định giảm phát thải KNK và bảo vệ tầng ô-dôn đã đề cập cụ thể về lộ trình phát triển, thời điểm triển khai thị trường các-bon trong nước. Chi tiết về các giai đoạn xây dựng thị trường các-bon trong nước được tóm tắt tại Hình 3.

Hình 3. Lộ trình phát triển thị trường các-bon trong nước ở Việt Nam

Để tạo nền tảng cho việc vận hành thị trường các-bon trong nước, ngoài Luật BVMT năm 2020, Nghị định số 06/2022/NĐ-CP thì ngày 18/1/2022, Thủ tướng Chính phủ đã ký Quyết định số 01/2022/QĐ-TTg ban hành Danh mục lĩnh vực, cơ sở phát thải KNK phải thực hiện kiểm kê KNK. Theo đó, sẽ có gần 2.000 cơ sở thuộc danh mục phải thực hiện kiêm kê KNK bao gồm 1.662 cơ sở thuộc ngành Công Thương, 70 cơ sở thuộc ngành Giao thông vận tải, 104 cơ sở thuộc ngành Xây dựng, 76 cơ sở thuộc ngành TN&MT. Sau khi có kết quả kiểm kê KNK đối với các cơ sở này, Bộ TN&MT sẽ thực hiện việc phân bổ hạn mức phát thải cho các cơ sở phát thải tạo tiền đề cho việc trao đổi, mua bán trên thị trường các-bon trong nước.

Có thể thấy, so với thuế các-bon, thị trường các-bon trong nước có lộ trình rõ ràng và cụ thể hơn (Hình 3). Trong khi thị trường các-bon trong nước được dựng bao gồm cả ETS thì thuế các-bon vẫn đang trong quá trình nghiên cứu để có thể lồng ghép vào quá trình sửa đổi Luật Thuế BVMT.

Kết luận và khuyến nghị

Việt Nam đã và đang chuẩn bị cơ sở pháp lý, nền tảng thông tin cần thiết để áp dụng công cụ định giá các-bon góp phần chuyển dịch nền kinh tế theo hướng các-bon thấp, thực hiện cam kết đạt mục tiêu phát thải ròng bằng “0” vào năm 2050. Luật BVMT năm 2020 và các văn bản hướng dẫn thực hiện Luật đã hình thành nền tảng pháp lý quan trọng để thúc đẩy việc áp dụng công cụ định giá các-bon, đặc biệt là hệ thống trao đổi hạn ngạch phát thải (ETS). Đối với thuế các-bon, cần có thêm nghiên cứu để đánh giá toàn diện hơn về tác động đến phát triển kinh tế, hiệu quả giảm phát thải KNK và lợi thế cạnh tranh quốc tế. Dù đã có nhiều bài viết về định giá các-bon ở Việt Nam nhưng cả 2 hình thức là thuế các-bon và ETS hiện đang ở giai đoạn chuẩn bị mà chưa áp dụng thực tế. Thị trường các-bon trong nước, trong đó có ETS đã có lộ trình phát triển nhưng còn nhiều việc cần phải thực hiện như phân bổ hạn mức phát thải, mức giá các-bon... Để thúc đẩy việc áp dụng công cụ định giá các-bon ở Việt Nam, trong thời gian tới cần ưu tiên thực hiện một số khuyến nghị sau đây: Thực hiện việc phân bổ hạn ngạch và xác định mức giá trần theo lĩnh vực cho các cơ sở thuộc danh mục cơ sở phải thực hiện kiểm kê phát thải KNK; Nghiên cứu, đánh giá tác động đến khía cạnh chuyển đổi công nghệ, xã hội (việc làm, thu nhập) và tính cạnh tranh khi áp dụng hệ thống trao đổi hạn ngạch phát thải đối với các cơ sở phát thải lớn; Cần có lộ trình áp dụng mức giá các-bon phù hợp với quá trình chuyển đổi công nghệ, lợi thế cạnh tranh của từng ngành/lĩnh vực bắt buộc giảm phát thải KNK ở Việt Nam. Cùng với đó, nghiên cứu, phân tích tác động tích lũy của cơ chế điều chỉnh biên giới các-bon (CBAM) mà Liên minh châu Âu và một số quốc gia khác dự kiến áp dụng đến các doanh nghiệp Việt Nam để có lộ trình điều chỉnh việc áp dụng công cụ định giá các-bon phù hợp. Đồng thời, nghiên cứu, xác định các rào cản về kỹ thuật để xác định thuế suất các-bon phù hợp nhằm đạt được các mục tiêu tạo ra động lực cho việc đầu tư hiệu quả vào các phương án các-bon thấp và tránh tác động tiêu cực lên mục tiêu phát triển, ổn định kinh tế, cũng như định giá phạm vi thuế các-bon (nếu xây dựng) áp dụng lên các đối tượng chịu thế (lĩnh vực, các công ty và hộ gia đình) nhằm huy động sự tham gia của toàn xã hội trong nỗ lực chung để giảm phát thải KNK.

TS. Nguyễn Sỹ Linh

Viện Chiến lược, Chính sách tài nguyên và môi trường

(Nguồn: Bài đăng trên Tạp chí Môi trường số 2/2023)

TÀI LIỆU THAM KHẢO

1. Ban Liên Chính phủ về BĐKH (IPCC), BĐKH 2022: Tác động, thích ứng và tình trạng dễ bị tổn thương, 2022.

2. Bộ TN&MT, 2020. Báo cáo kỹ thuật Kiểm kê quốc gia KNK cho năm 2016.

3. Bộ TN&MT, 2022. Báo cáo kỹ thuật xây dựng Chiến lược quốc gia về BĐKH giai đoạn đến năm 2050.

4. Chính phủ Việt Nam, 2022. Đóng góp do quốc gia tự quyết định cập nhật năm 2022.

5. Chính phủ Việt Nam, 2022. Nghị định số 06/2022/NĐ-CP ngày 7/1/2022 quy định giảm nhẹ phát thải KNK và bảo vệ tầng ô-dôn.

6. OECD, 2021. Efective Carbon Rate 2021.

7. Thủ tướng Chính phủ, 2022. Quyết định số 01/2022/QĐ-TTg ngày 18/1/2022 ban hành danh mục lĩnh vực, cơ sở phát thải KNK phải thực hiện kiểm kê KNK.

8. Thủ tướng Chính phủ, 2022. Quyết định số 896/QĐ-TTg ngày 26/7/2022 phê duyệt Chiến lược quốc gia về BĐKH giai đoạn đến năm 2050.

9. VCCI và Asia Foundation, Thích ứng để thành công: Đánh giá tác động của BĐKH đối với doanh nghiệp Việt Nam, tháng 8/2020.

10. World Bank, 2022. State and Trends of Carbon Pricing 2022.